来源 | 赢商网(ID:winshang)

作者 | 和贺文

关店、欠薪、用户预付卡退款无门、进入破产清算流程……对标美国SoulCycle的精品健身工作室GUCYCLE最终跌落神坛,为健身房领域敲响警钟。

叹息GUCYCLE命运的声音还未消尽,又有新入局者闯了进来。3月初,keep线下健身房Keepland上海首店正式亮相静安大悦城,不少北京用户飞到上海刷课,为上海健身氛围再添热度。

一进一退,一开一关,看似两个健身房品牌之间的“悬殊较量”,实则也是健身领域现状的折射。有活下来,有精细化运营,势必意味着有新入局者和淘汰者的产生。

放眼上海健身房市场,一兆韦德、威尔士健身、舒适堡等传统健身房依旧在门店数量上占据优势,但是主打小团体课的SpaceCycle、V+Fitness,及智能健身房超级猩猩、光猪圈健身、乐刻运动等新兴健身房也在不断抢夺市场份额,行业发展显然到了一个战略转折点。

01

上海购物中心健身房图鉴:多个品牌进驻同一项目

在健身品牌关店、倒闭现象时有上演的背景下,上海的健身房规模依然保持重要地位。《2018中国健身行业数据报告》显示,上海、北京健身房区域分布上高度集中,其中北京、上海俱乐部数量相当,在1300—1400家左右,上海工作室规模达到3556家,北京为3121家。

具体到健身房进驻的场地来看,购物中心无疑是重要阵地,几乎每个购物中心都会引进健身品牌,有些项目甚至引进了两个及以上的健身品牌。

图片来源:赢商网

图片来源:赢商网

*开店数据统计自截至2018年12月31日,赢商重点监控19个城市5万方及以上已开业购物中心踩盘数据。(19城名单:北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门)

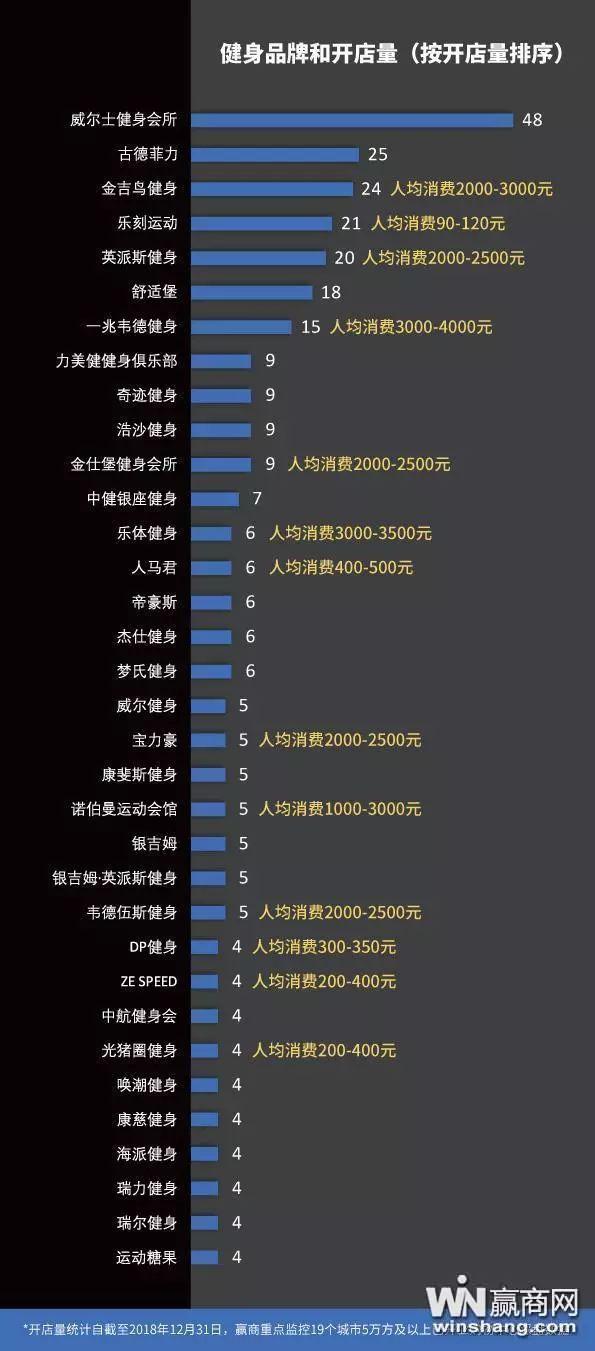

赢商网大数据中心统计的开店数据显示,上海所选取的91个购物中心,共引进了52个健身品牌,其中威尔士健身会所的门店数量最多,上海正大广场、静安大悦城、长泰广场、正大乐城、月星环球港等25个购物中心都能看到该品牌的“身影”;其次为一兆韦德健身和舒适堡,分别以12家、10家占据门店量第二、第三的位置。

与之对应的是,一个健身品牌可能满足不了购物中心客群对运动健身的细分需求。由此,有些购物中心引进两个或三个健身品牌,并放置在不同楼层,或者同一楼层引进有着明显差异的健身品牌,以满足消费客群的不同健身需求。以长风大悦城为例,该项目4楼进驻了金吉鸟健身、人马君 、ZE SPEED三个品牌,其中,金吉鸟健身为综合性健身房;人马君主打一对一的私教力量训练;ZE SPEED为电脉冲健身品牌,主打黑科技健身。

同样引进三个不同类型健身品牌的还有上海万象城(舒适堡、懒虫体育、人马君)、上海湖滨道购物中心(Jumplify Bungee Workout Theatre、ZE SPEED、Xbody Impulse私人健身房)、上海GALA MALL尚悦湾广场(威尔士健身会所、金吉鸟健身、人马君)。

除此之外,在此次统计的91个项目中,上海广场、星空广场、美罗城、七宝万科广场、瑞虹天地月亮湾、中原城市广场、五角场合生汇、长宁来福士广场、虹桥南丰城、虹桥天地、虹口凯德龙之梦、LCM置汇旭辉广场、万嘉商业广场、百联滨江购物中心、上海松江东鼎购物中心、上海苏航生活广场16个购物中心均引进了两个健身品牌。

图片来源:赢商网

从这些健身房类型和所处区域来看,市中心的健身品牌类型多样,新兴健身品牌较多,由市中心向外扩散,多以大面积的综合性健身房为主,也有在内容上创新的健身品牌,如:上海禹洲商业广场内的魔法曲线,除了门店教学,其健身方式还延伸至家居、办公、旅游等场景。

02

细分化趋势下哪类健身房更受购物中心青睐?

新入局者切入垂直细分领域,使得健身房品牌更加多样化,这一点在上海购物中心健身房图鉴中表现尤为明显。

可以看到,这些健身品牌除了门店数量、所处楼层不同外,在课程与商业模式上也存在着较大差异,既有大而全的大型健身房、专业细分运动场所、专注于社交氛围打造的精品健身工作室之间的差异,也有着传统“年卡预售”模式与互联网模式下“按次付费”模式探索的区别。

赢商网注意到,尽管以威尔士健身为代表的大型健身房占据数量优势,但乐刻、超级猩猩、光猪圈、Liking健身等互联网健身品牌也占据了上海重要商圈,与此同时,电脉冲健身、小团体操课健身工作室呈现扩张布局的态势。

如此形势下,购物中心青睐何种类型的健身品牌颇受市场关注。对此,赢商网从多个项目方处获得了不同的答案:

有的购物中心考虑到健身房办卡风险,情愿舍弃这一业态,除非所处区域社区及周边写字楼较多;

有的购物中心在引进健身房业态时首先考虑的是面积,决定做大健身房还是小健身工作室后,再看品牌的发展模式(是否有完整的盈利链)和承租能力。

赢商网大数据中心统计的《开店量前30健身会所品牌清单》显示,传统型健身房人均消费普遍高于新零售健身房,且开店量较多,一定程度上体现了受关注度。

图片来源:赢商网

“新技术产生,到完善应用一般有3-5年的时间,个人感觉类似于电脉冲健身,更适合家庭使用而非在专门门店内使用,且已有健身房可以轻易引进完整的设备和技术,并应用到已有的课程上”,从事健身行业的Eric对新兴健身品牌在购物中心开店持不同看法。

但不可否认的是,新型健身业态的发展势头不容小觑。据懒熊体育统计,2018年初至今,健身行业融资超过40起,融资总额近30亿元,无论是融资数量还是融资金额,在单项赛道里健身都是排在第一位,其中新型健身业态的融资占主导。

日前,崇邦房地产发展有限公司董事总经理梁美芬向赢商网透露,上海金桥国际商业广场7座2层引进了浦东首家Keepland,面积约250平米,预计6月份亮相。对于这一规划,梁美芬表示,从招商思维上讲,项目倾向引进线上线下能相融合的店铺,Keep在云端拥有大量的会员和用户,其线下店在推广、吸引用户方面会相对轻松,而且Keep在网上曝光度很高,线下开店可以进一步提高品牌和项目的知名度,并形成“双会员”概念,是一种非常好的引流、吸粉手段。

03

资金流、运营能力成健身房生存关键

得到市场青睐,并不意味着万事无忧,相反,这些品牌需要提前为自身的盈利做长远规划,对于存活下来和新入局的健身房更是如此。而那些最终倒闭或转让的健身品牌,大多与企业资金流断裂有关。

《2018中国健身行业数据报告》指出,2018年,在北上一线城市,转让和并购潮在暗中发生,其中核心原因便是现金流断裂,占据74.7%。GUCYCLE关店,也有分析指出是品牌追求快速扩张,将自己拖入了现金流断裂的深渊。

对于GUCYCLE的境遇,一位不愿透露姓名的健身品牌创业者表示十分惋惜。在她看来,无论是GUCYCLE,还是Keepland、超级猩猩,都一定会匹配到一类人的需求,且GUCYCLE的课程模式已经被验证是很好的授课模式,但运营不易,做健身房这类服务业,想要走得长远,最终还是要克服人才与运维能力的挑战。

Eric最近创立了一家健身领域的MCN机构,在此之前,他是SpaceCycle的市场总监。提及GUCYCLE的关店,他认为是主要在于管理者的观念不够开放,同样的定位、课程费用下,SpaceCycle的硬件、软件都要优于GUCYCLE,而整体条件类似GUCYCLE的超级猩猩,能够收割一大批消费较低的客群。因此,在这样的价格体系下,GUCYCLE不具备竞争优势,其现金流出现问题便是扩张快、竞争力不够导致的。

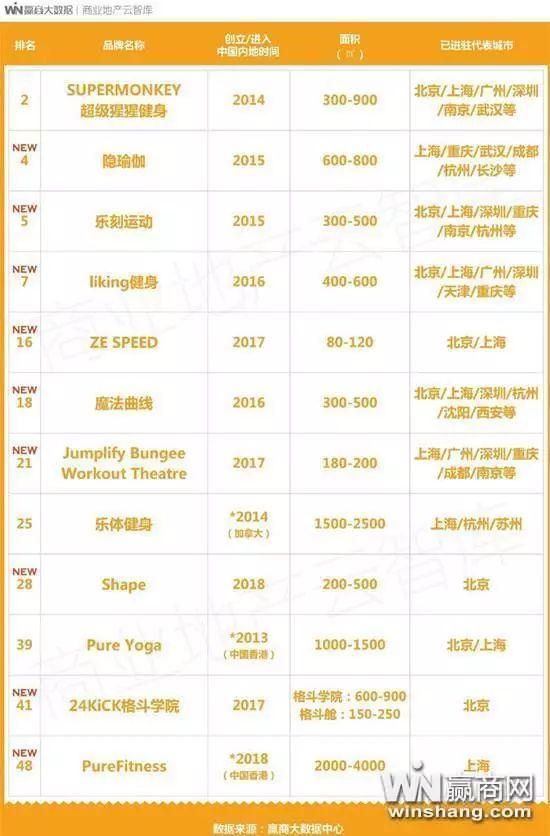

回顾此前中国健身房的发展,无论是总规模数上,还是投融资方面,均表现强劲,由赢商网大数据中心发布的《2018年度购物中心关注休闲娱乐品牌榜TOP50》也显示,健身会所持续强劲表现,12家上榜品牌在内容/模式创新上提速,重构健身领域“人货场”。

12家健身品牌上榜《2018年度购物中心关注休闲娱乐品牌榜TOP50》

因此,GUCYCLE的关店并不能否定中国健身房的成就,但或许是一个很好的警示,警示健身房品牌由粗放转向精细化运营,积极谋求转型,亦或许,上海健身房品牌之间的角逐才刚刚开始……

赢商网原创稿件,版权归赢商网所有

转载、投稿、爆料、洽谈合作

联系小编:winshangxb