【文/观察者网专栏作者 刘思源】

近期,中国社科院的一份报告再次将目光聚焦在养老保险这一关乎民生的问题上。

根据这份《中国养老金精算报告2019-2050》,预测养老金将在2035年耗尽。一石激起千层浪,网友们都在哀叹:我的养老金呢?!

值得关注的是,这一报告相较于第一部精算报告,首次将预测期由5年调整至30年,得以让我们把目光放在更远的2050年。

一份报告引发的争议

报告预测了什么

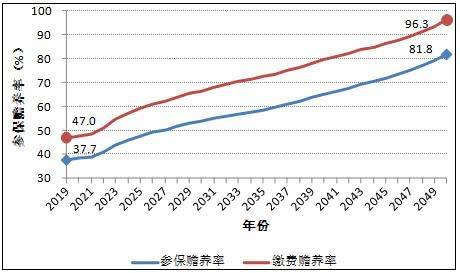

1. 未来30年制度赡养率翻倍

首先来了解一下什么是赡养率,“老龄人口赡养率”是指65岁以上老龄人口所占劳动人口(14岁到64岁)的比重,也就是一个国家或一个地区平均一个劳动力将承担几个老人的赡养。该指标是衡量人口老年化的一个重要指标。根据制度内参保人数、缴费人数和离退休人数可以得到两个概念下的制度赡养率,即规定制度内离退休人数与参保人数的比率为“参保赡养率”,制度内离退休人数与缴费人数的比率为“缴费赡养率”。

预测显示,2019年“参保赡养率”和“缴费赡养率”分别为37.7%和47.0%,从2023年后保持较为稳定的斜率平稳上升,到2050年分别达到81.8%和96.3%。也就是说,2019年我们平均有2个缴纳养老金的人来养活一个离退休者,但到2050年则接近1个养老金的缴费者来支付一个离退休者。

2019-2050年全国企业职工基本养老保险制度赡养率变化

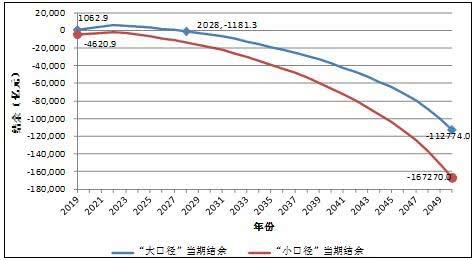

2. 当期结余将于2028年出现赤字并不断扩大

2019-2050年全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水,赤字规模越来越大。在考虑财政补贴的情况下(即“大口径”),当期结余将在2028年出现赤字,并且赤字会加速扩大。如果没有财政补贴的情况下(即“小口径”),今年的养老金结余已经是负数,在2050年将达到-16.73万亿元。可见,虽然财政补助为缩小当期收入缺口贡献巨大(2050年贡献了32.6%),但仍难以扭转当期结余的趋势性变化。

2019-2050年全国企业职工基本养老保险基金当期结余预测

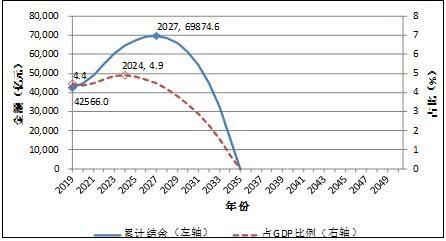

3. 累计结余将于2027年达到峰值并在2035年耗尽

在“大口径”下,2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,到2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年耗尽累计结余。累计结余占GDP比例变化(右轴)趋势基本一致。

2019-2050年全国企业职工基本养老保险基金累计结余预测

报告除了以上内容外,还发布了养老金发展指数,以及企业年金市场集中度指数等内容。当然,其中最引起大家担忧、震惊的当属“全国城镇企业职工基本养老保险基金将在2035年耗尽累计结余”,换句话说,到2035年,退休老人的养老金将无法足额发放。这让人不禁引起担忧:“当我老的时候,养老金到底还能不能发给我?”、“等我老了如果子女不养我的话,我的生活怎么办?谁来养活我?”、“现在还是青壮年的80、90后如何养老”成为不少人的心病。

养老基金真的要耗尽了吗,结果没有想象的那么糟

1. 我国现行养老金模式可缓解区域不平衡现象

我国现行养老金模式是为“统账结合”模式,是“现收现付”模式与“完全积累”模式相结合的一种模式,在这种模式之下,每个人的个人账户只作为记账手段,而养老基金的管理机构可以统筹管理这些账户中的资金,个人账户并没有实际累计资金,其很大一部分资金用于发放当前退休人员的养老金。

这一模式的有点在于,养老基金的管理人可以统筹各地上缴的养老保险资金,在地区之间进行调配,均衡地区之间养老基金的差异,帮助困难地区,一定程度上环节区域不平衡现象,确保养老金长期、按时、足额发放。

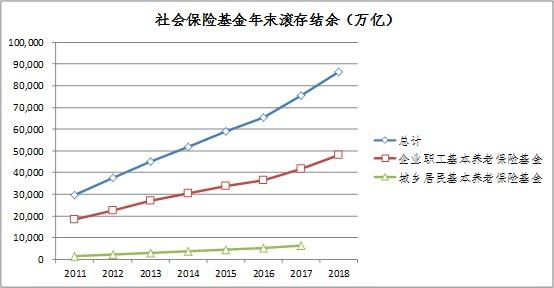

2. 滚存结余逐年上升。

从数据来看,我国社会保险基金2018年末滚存结余8.63万亿元,企业职工基本养老保险基金滚存结余接近4.8万亿元,城乡居民基本养老保险基金滚存结余2017年约为6.34万亿元,并且各指标近几年呈现逐年加速上升趋势。

社保基金年末滚存结余走势图

3. 政府财政补贴逐年加大

2019年各级财政对全国社保基金的补贴预计将达到1.95万亿,较2015年1.05万亿接近翻倍保持较大的投入增长,政府对民生的投入之大可见一斑。人社部今年安排企业养老保险的预算资金达到了5285亿元,同比增长9.4%。在政府重视民生的大背景之下,加之逐年增加的资金投入,对养老保险的赤子问题必定有很大程度的缓解。

尽管有以上数据和政策的支持,但养老金最终会否出现报告中的“耗尽”现象,答案只能等待时间的考证,但是不是我们只能坐以待毙,答案当然是否定的。

欧洲、美国、日本如何应对养老问题

1. 美国

美国养老金有三大支柱,是典型的三支柱养老金体系,第一支柱:联邦公共养老金,该计划为强制实施,其资金主要来自于雇主及其缴纳的工资税;第二支柱:职业养老金,包括针对企业雇员的401K计划,针对分盈利组织雇员的403B计划以及针对政府雇员的457计划,该计划由雇主发起,是一种补充养老金计划,目前该支柱发展迅速,通过多元化的投资工具实现较好的投资收益;第三支柱:个人养老金计划,即个人储蓄和投资计划,也是一种补充养老金计划。

养老基金是美国最大的投资资产,其大多投向股权类资产。美国的补充养老金以配置基金为主,降低了普通投资者入市门槛,另外低利率环境和美国相对稳健的基本面,促使养老金不断增加权益配置。在养老基金的配置上,美国有专门的养老目标基金:目标日期养老基金和生活方式养老基金这种为养老量身定做的安排也让公募基金成为美国人配置养老资产最为重要的手段。职业养老金及个人养老金账户计划已投资共同基金为主,根据美国投资公司协会的数据(ICI)的数据,而且投资与共同基金的比例均超过50%。