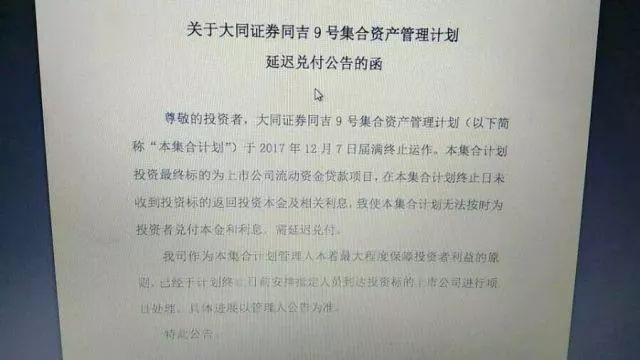

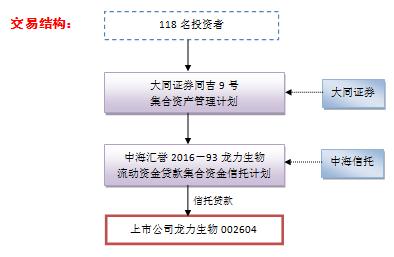

有传陆金所代销的大同证券同吉9号集合资产管理计划逾期无法按时兑付,本应于12月7日到期本息兑付。大同证券同吉9号资产管理计划,规模1.4亿元,资金通过集合资金信托计划最终用于上市公司龙力生物的流动资金需求。

该项目也是经过层层嵌套最后投向上市公司,这不是问题的关键,关键是龙力生物不能按期归还信托贷款导致上层资管计划逾期呢?

01

经营财务角度

龙力生物的这笔信托贷款才1.4亿元,金额也不大,怎么就还不出来呢?难道企业经营出大问题了?

一看利润表,还可以啊。营收和利润都保持同比增长,绝对数值也还不算差,有人会说1.16亿的净利润规模不大吧,与其他很多上市公司相比表现还是不错的,特别是规模类似的。2017年1-9月,龙力生物综合毛利率达29.9%,而且净利率达10.7%。这样营收、利润及毛利率和净利率绝对算的上还不错的财务业绩。

那是企业的经营活动净现金流量出了问题?是因为企业利润虽好,但是是像很多企业一样盈利质量较差,仅是爬上账上的利润,没有实实在在的现金流流入,现金流很差吗?

2017年1-9月份,龙力生物经营活动现金净流量为1.01亿元,与净利润1.16亿元的比例为0.87,比较接近1,盈利质量也是可以的。而且经营活动现金净流利与2016年同期相比仅下降15%,也不算上恶化。

既然经营上没出什么大问题,甚至还差强人意,那是因为龙力生物杠杆太高,导致资金链紧张呢?

翻开龙力生物的资产负债表,虽总资产规模算不上大,但资产负债率处于较低的水平的,截至2017年9月末仅29.3%,杠杆水平比较低啊。

既然企业杠杆水平也没看出啥问题,那会不会是企业的资金的协调性出现问题呢?很多企业资金出现紧张局面,即使其他表现正常,但却普遍表现出资金协调性存在较大问题且现金支付能力为负。

商投君再对其资金的协调性进行测算,但按2016年末及2017年9月末的数据,测算结果都是资金协调且有现金支付能力,且现金支付能力分别高达6.5亿元和7.6亿元。

从经营财务上没看出什么问题来,那是不是龙力生物可能存在财务造假,也是这种可能的,毕竟龙力生物属于农林牧渔行业,财务造假的高发地。但商投君对其进行财务真实性分析测算,有些许造假信号,但信号并不是太明显。

财务造假信号不明显但也无法排除,那从行业角度进行尝试挖掘看是否有新的发现。

02

行业产业链角度

龙力生物的主营业务为玉米的深加工。公司业务实际主要围绕玉米产业链,产品以低聚木糖和木糖醇等功能粮为主,部分燃料乙醇、淀粉及淀粉糖。

龙力生物将其业务归为两大产业,一是大健康,即上面介绍的玉米产业链,2017年上半年占营收的57.4%,二是互联网板块,具体是啥也不用管,这个板块是公司2016年收购过来的。因此重点还是在玉米产业链。

上游是玉米和玉米芯,原材料的成本对企业的盈利影响比较大。玉米国家实行临储制度,2016年临储退出,玉米价格持续下滑。从这角度这是非常有利于玉米深加工企业的。虽然2017年玉米价格又有所反弹,但与之前相比仍处于较低的水平。

但公司主营产品低聚木糖和木糖醇价格自2016年相对比较稳定,未显有上游玉米的下跌幅度,而在2017年低聚木糖和木糖醇价格上涨幅度较大。公司的销售相对也比较顺畅。

因此目前龙力生物的财务表现与行业产业链的现状基本一致。很难将其与违约企业挂上钩。

03

真实原因推测

经过上面的简要分析,我们知道龙力生物多个角度都与一般濒临经营财务困境的企业有所不同,整体经营财务行业等都未显现明显异常。那龙力生物现在逾期的确是事实,需要再深度挖掘。

再回到企业的资产负债表

我们发现,龙力生物2016年末的资产负债表与2015年末的资产负债表变化幅度较大,这主要就是前面我们介绍的收购快云科技和兆荣联合两家互联网企业导致合并范围变化,非内生增长。

仔细瞧一下资产变化的结构,发现2016年末较2015年总资产增加15.3亿元,主要是在建工程增加5.8亿元和商誉增加8.2亿元。

在建工程增加5.8亿元是什么呢?查阅2016年度报附注,发现主要是年处理20万吨秸秆综合利用项目增加2.7亿元、黑龙江年处理40万吨秸秆综合利用项目增加3.9亿元。而且截至2016年末这两个项目均未完工,完工比率仅达到60%和52%。而且最主要的是龙力生物重要的在建项目达11个,合计预算总投入约达36亿元。而要知道2016年末企业总资产也才42亿元。

第1个可能原因:投资在建项目过多、金额过大

通过对在建工程的变化,我们似乎发现龙力生物投资在建项目过多,投资金额过大与资金紧张局面有较大关系。静态来看,如第一部分分析的资金状况并不糟糕,但投资在建项目预算投资达36亿元且未投资量巨大,与上市公司体量相比该投资规模实在太庞大了,像黑洞一样吸住企业任何可能产生的新增现金流,且大多未完工达产项目本身又未贡献新的现金流。如此一来,资金只会越来越紧张。

继续再看商誉,商誉增加8亿元就是由于2016年收购快云科技和兆荣联合形成的。我们都知道商誉虽然是资产科目,但实际是虚的,没有任何偿债能力。

第2个可能原因:多元化收购、热衷资本运作

收购互联网企业,与主业相差很大,而且目前企业也处于因资产重组停牌状态中。

既然企业的融资出现问题,我们就具体看下融资结构。

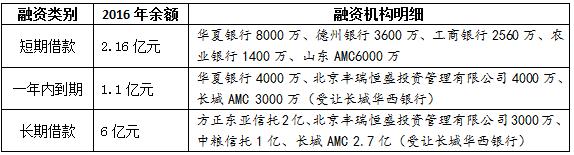

经过整理分析,商投君猛然发现五个问题:

一是,龙力生物作为上市公司,融资能力比较一般,特别是长期借款普遍为非主流银行或非银行金融机构。

二是,通过陆金所/大同证券/中海信托融资的1.4亿元跑哪去了,按说是2016年度放的款啊,在财务报表中怎不见?

三是,龙力生物融资利率可能普遍较高,通过陆金所代销的投资者收益率就有6.7%,加上各机构赚的,综合融资成本可能非常之高。而且其他融资机构猜测也比较高。

四是,有3亿元的贷款是中国长城资产管理公司济南办事处依法受让了长城华西银行股份有限公司广汉支行对公司所享有的本息合计为人民币3亿元的贷款债权,该3亿元不知是交易结构设计还是原来就存在不良呢。

五是,龙力生物可供抵质押融资的资产偏少,虽然资产负债率低,但资产无法增加融资信用。这也可能是龙力生物融资难的一个原因吧。

第3个可能原因:企业融资渠道狭窄、融资成本高

1.企业融资渠道狭窄,大规模通过信托等非银行机构融资,不知是企业在当地声誉不好,还是各银行金融机构不偏好农业企业。

2.龙力生物以上市公司信用在报表体系外大量融资可能性较大,如此次逾期的信托贷款1.4亿元根本不在上市公司2016年度的合并报表范围内。

3.企业融资渠道狭窄及融资成本高,从侧面体现了企业资金处于非常紧张的状态。

经过上面的分析,虽然上市公司遇到较大困难,但此次未予以归还,更可能是流动性问题,龙力生物也表示会在年底前筹措资金,兑付投资者。这也涉及另外一个原因,跳出企业本身,12月份是流动性相对比较紧张的月份,再往上跟整体宏观经济形势相关了。

第4个可能原因:金融去杠杆转向实体去杠杆,企业流动性风险会增大且持续

宏观杠杆率过高是宏观经济脆弱性的总根源,在金融去杠杆初显成效的情况下,而企业去杠杆却未有明显成效。也可以预计未来实体经济去杠杆是必然的趋势。在实体经济去杠杆过程中,对实体企业的冲击会较大,特别会更多的企业面临流动性风险,不仅是杠杆较高的企业。实体经济杠杆有一个很大的脆弱性也在于负债要靠负债来还、杠杆要靠杠杆来支撑。如果无法摆脱此怪圈,未来的考验将会很大。

总

结

小

评

1.陆金所代销的最终投放给龙力生物的资管计划,相信最后能得到圆满解决,然而留给龙力生物的后遗症还会很多。与其说此次危机是龙力生物的流动性危机,更不如说是战略问题,过多投资扩大产能对资金形成虹吸效应,又介入较为空虚的互联网行业,也许也为成为拖累。

2.在金融去杠杆转向实体去杠杆,对实体企业来说,将来面临的资金流动性风险将显著增大。

3.资金流动性风险不仅是高杠杆企业可能遇到,对低杠杆企业照样可能面临。

4.杠杆风险的高低还需要结合企业资产结构和资产性质综合判断。

5.在实体去杠杆的大环境下,企业需要内外部投资、收购等需要谨慎评估,真正要从效益、要从现金流角度考虑。

6.在资管新规即将颁布实行的背景下,资管表外融资比例较高的企业要特别注意。