文 | 帕丁顿咨询 对冲研投专栏作者

编辑 | 杨兰

审核 | 浦电路交易员

背景本质: 美国债务上限问题

历史背景

• 1917年美国国会过 【Second Liberty Bond Act】 ,正式确立联邦债务的法定上限

• 1939年通过/1941年修改 【Public Debt Act】 ,对联邦债务上限累计值进行约束 (不对分项债务进行约束) ;美国债务上限管理的“合法化”模版

• 1979年 ,格普哈特规则 (Gephardt Rule) : 国会预算⼀旦通过 ,可以认定联邦债务上限自动被提高 ,平衡 了“提高上限”投票的低效性与触发“联邦违约”的潜在风险与问题 (1919--1995)

• 1995年 ,国会要求联邦政府裁减 ,未通过联邦预算 ,债务上限未得到提高 ,联邦政府在1995d1996期间出现停摆;最终上限还是提高了 ,政府运行得以恢复

• 2011年 ,债务上限危机导致 【Budget Control Act】 的出台 ,同年也引发了⾦融市场的巨大动荡 (叠加“欧债 危机”,“美国主权等级下调”等影响) ;2011年8月3日提高债务上限 (若不能提高债务上限 ,2011年8月2日则为联邦借款能力截止日)

• 2013年 ,债务上限危机导致【Continuing Appropriations Act】 的出台 ,之后债务上限更多是通过暂停 (被动提高) 的方式实现

债务上限值下调的情况 ,仅发生在1964年前 ( 5次下调 ,12次上调)

数据总览

为何重要

如果美国突破了债务上限并无法诉诸其他“非常手段”,财政部将不得不违约支付债券持有人的款项 ,或立即削减支 付各公司和个人的款项。这两种情况都可能导致重大的国际⾦融危机。

【注:美债被认为是“无风险资产”,是各国央行及主权财富基⾦以及私营部门投资主体的重要储备或配置】

事情本质

• 只要美国仍是全球“⼀超国“,就具备不可能违约的能力

• 历次债务上限大多提高 (主动或自动)

◦ 终局结果都是”提高上限“

◦ 但 ,过程路径曲折复杂 (两党博弈) ,对全球⾦融市场造成扰动

• 美国联邦政府自我约束力的问题

较其它国家而言 ,很多国家并无债务上限的“自我约束”机制 (虽然美国的“自我约束”总在被不断突破)

• 美国是否会利⽤“法律/⽴法”在债务问题上对违约进⾏合理化,造成债权国/⼈的困扰

复 盘

2011美国债务上限危机

2011年1⽉,共和党要求奥巴⻢政府削减联邦⾚字以换取债务上限得到提⾼;

2011年7⽉31⽇,奥巴⻢宣布与国会达成协议;

2011年8⽉1⽇/8⽉2⽇,国会和议会分别通过【Budget Control Act】;

2011年8⽉3⽇,提⾼联邦债务上限【注:2011年8⽉5⽇,标普下调美国主权评级】。

In January 2011 Treasury Secretary Timothy Geithner 3 warned that "failure to raise the limit would precipitate a default by the United States. Default would effectively impose a significant and longlasting tax on all Americans and all American businesses and could lead to the loss of millions of American jobs. Even a very short-term or limited default would have catastrophic economic consequences that would last for decades.

2013美国债务上限危机

国会共和党诉求停⽌ObamaCare的资⾦⽀持以换取债务上限的提⾼;

2013年2⽉4⽇~2013年5⽉19⽇,暂停债务上限【The No Budget, No Pay Act】;

2013年5⽉19⽇,债务上限正式上调;然⽽,暂停期结束后,上限仅上调⾄当时实际债务⽔平,财政部需采取⾮ 常⼿段以避免违约;

2013年10⽉1⽇,美国政府开始部分停摆;

2013年10⽉17⽇,通过【Continuing Appropriations Act】,以资助政府到2014年1⽉15⽇,并暂停债务上限⾄ 2014年2⽉7⽇。

2023美国债务上限问题:对中国债市、股市的市场影响

历史宏观背景不同

美国

• 过去:低利率环境,陡峭的期限结构|(经济现实不算好,但是向好)

• 现在:⾼利率环境,倒挂的期限结构|(经济现实不算差,但是向坏)

中国

• 过去:利率⽔平不低,往倒挂⽅向发展的期限结构(经济现实不算差,但是向坏的可能性⼤)

• 现在:利率⽔平较低,期限结构⽆⽅向(经济现实不算差,但是向坏的可能性也不⼤)

寻找市场的Footprint

市场反应:⽆法精确预测,⽆既定规律,只能演绎

• 2011:美股先跌后升,中股跌;美债收益率先升后跌,中债收益率先升后跌;⼈⺠币兑美元⾛强

• 2013:美股升,中股平;美债收益率先升后跌,中债收益率先升后跌;⼈⺠币兑美元先⾛强后⾛弱 → 不太严谨的结论:

• 影响市场的因素很难在较宽时间维度上剥离分析(市场膝跳反应的价值:结合因素直接的发布去关联市场⾏为)

• 凡是市场开始热烈讨论美国债务问题:

◦ 表明美国政府偿债的不确定性会上升,从⽽会先推⾼美债收益率 ◦ 表明美元的信⼼不确定性会上升,从⽽会先带来相对估值的折价(相对⾛弱);但是,由于对全球宏观带来的后续不确定性,以及被推⾼的相对收益率,美元会恢复⾛强

• 最终都会解决:债务上限会提⾼,⽆论是“主动“还是”被动“;只是过程及两党交换条件会产⽣不同深度及不同 远度的影响 ◦ ⽐如:要求削减⽀出,则可能减少美国及全球总需求,拖累经济

• 中国股市不容易⾛强,对债市影响参半(中国市场更多应聚焦本国情况)

影 响 前 瞻

2023.05.17消息的“市场膝跳” 路透:

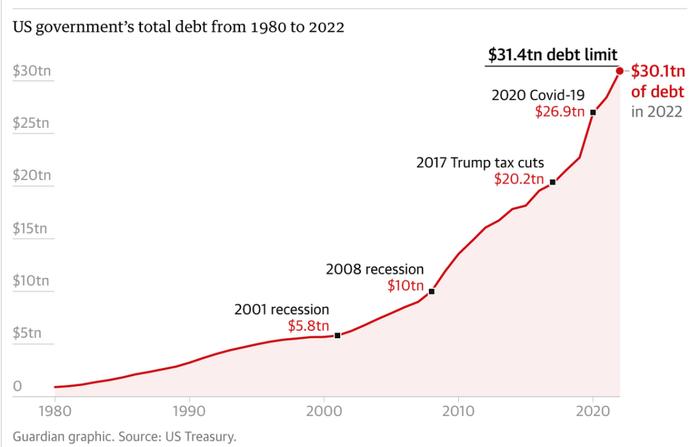

拜登和⻨卡锡就尽快提⾼债务上限各表决⼼,有可能在周⽇达成协议。美国总统拜登和共和党籍众议院议⻓⻨卡锡周三(2023.05.17)强调,他们决⼼尽快达成协议,提⾼联邦政府31.4万 亿美元的举债上限,以避免给经济造成灾难性影响的债务违约。

拜登称,明确地说,此次磋商是关于预算纲要, ⽽不是关于我们是否要(偿还债务),(国会)领导⼈都同意:我们将不会违约。

2023年05⽉17⽇(亚太5⽉18⽇ - 盘中)

• 美股:SP500跳升1.18%,VIX从约18降⾄17,Skew变化不明显

• 美债:变动不明显 • 美元指数:DXY跳升0.25%⾄102.6 (USDCNH同样⼤幅⾛强⾄7上⽅)

• 原油、铜:⼤幅跳涨

• ⻩⾦:收跌0.41%

• 中证500指数:跳涨约0.5%

• 中债:变动不明显

中美宏观比对讨论

• 美国:

过去:债务问题的讨论并非在“收紧”背景下

通胀正常

就业尚需相对宽松的环境支持

美联储资产负债表可扩(无:政策目标和政治压力)

现在:债务问题的讨论在“收紧”背景下

通胀高企(虽然开始回落,但绝对值仍然远高于政策目标)

就业接近自然就业(边际发展方向上则不乐观)

美联储资产负债表不太容易轻易恢复扩张(有:联储目标及政治压力)

• 中国:

通胀⽬前低,就业不佳,这些需要宽松环境继续配合(⾄少可预⻅的未来如此)

→ ⽆论美债务问题怎么演绎,中债收益率不容易⾛⾼,⼈⺠币对美元不容易⾛强,权益市场难有可圈可点的表现 (内⽣经济+外部⻛险冲击)

美国政策的临界转折

节奏:预期领先政策→ 预期与政策⼀致 → 政策转向

主导背景

• 美国期限结构深度倒挂(其幅度历史罕⻅)→ 可视为经济边际变动⽅向的预期

• 美国制造业PMI⾮常疲弱(虽然服务业表现出⼀定的强劲)→ 可视为经济现实的表征维度之⼀

• 美国⾼频就业数据的发展⽅向在“恶化“通道上,绝对⽔平已经接近⾃然就业 → 可视为经济现实的表征维度之⼀

• 美国银⾏业危机仍然在发酵 → 可视为市场现实的表征维度之⼀

• 美国政治分歧及不稳定性极⾼ → 可视为未来⾮货币因素宏观的重⼤不确定性

前瞻信号

• 全球⼤宗商品市场极其疲弱 → 未来发布的CPI数据⼤概率会继续降

• 历史规律: 加息/降息对股市的影响都不确定,重要的是加息/降息的背景:就业至关重要!就业好,⽆论加息降息,股市涨;就业差,⽆论加息降息,股市跌!

中国市场⾃⼰的节奏

• 外围环境:美国或陷⼊衰退

• 本土环境:就业情况不佳,新冠后的“爆发式消费⽣产”开始回落,通胀较低

• 市场行为:货币政策宽松,⻛险资产仍然偏弱

免责声明

报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。