去年以来,我国汽车行业进入寒冬期,汽车经销商也受池鱼之殃。

流通协会发布的《2018年经销商生存状况调查报告》显示,在2018年仅有33.1%的经销商实现盈利。2018年全年,经销商月度库存预警指数均位于50%的警戒线之上,这也是首次出现全年高于警戒线的情况。截至目前,汽车经销商库存预警指数已连续16个月超过警戒线。

2018百强汽车经销商集团排行榜中名列第八的大昌行集团(01828-HK)年内所受影响并不算大,营收微降0.7%,净利则保持增长,增速为2.2%。汽车经销商中的上市公司永达汽车(03669-HK)和中升控股(00881-HK)年内净利润则分别下滑17%和增长8.5%。

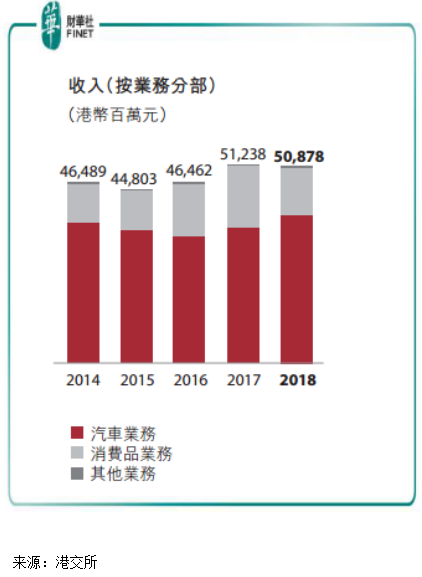

大昌行的业务结构

实际上,大昌行成立之初并不是从事汽车经销业务。在新中国刚成立的1949年,大昌行宣告成立,初期以粮油食品贸易起家,也是如今消费品业务的雏形。1962年,大昌行开始经营汽车代理业务,购入合众汽车成为集团旗下首间汽车公司。

在国内刚进入改革开放的1979年,大昌行取得五十铃汽车在国内的销售权,宣告正式进军内地,开始了在国内的汽车销售和售后服务业务。此后,大昌行在国内不断设立汽车销售店面、获取奥迪、宾利等品牌的代理权、成立或收购食品业务,最终形成了目前的汽车及汽车相关业务、消费品以及其他业务。

2018年对大昌行来说是很有挑战的一年,作为大昌行最大盈利来源的汽车业务板块实现净利润11.05亿港元,同比减少6%。而公司内地食品及消费品业务,因为传统分销业务受互联网冲击,以及管理模式不够完善,该板块录得亏损200万港元,而2017年盈利1.05亿港元。

2018年,大昌行处置了附属公司诚和昌置业,获得4.12亿港元收益。若剔除资产处置部分,大昌行食品及消费品业务亏损会更大。

不过,大昌行丰富的产品及品牌组合在一定程度上扭转了两大主营业务的被动局面。在其他业务方面,大昌行有物业业务及其他杂项业务。2018年,大昌行的其他业务收入仅为3800万港元(比重0.075%),但该业务经营溢利达4.53亿港元,同比增长8倍。因此,其他业务抵消了大昌行主营业务上的一部分亏损,使公司整体业绩下滑控制在小幅度范围内。

抢滩高端汽车市场

与普通乘用车不一样,高端汽车在汽车行业下滑的过程中仍可逆势上涨。自2015年以来,高端品牌汽车在乘用车中的市场份额一直处于增长的态势,2018年豪车销量占了总销量8.9%,全年总销量同比增长12.5%。仅在2019年第一季度,国内豪车销量已突破50万辆,同比增长1.5%。

高端车之所以行业下行之时依然强劲,是因为目前中国众多新富阶层在经济放缓的大环境下仍可不断产生,造就了中国汽车高端消费市场的崛起。

为此,包括大昌行和永达以及中升在内的众多经销商都加码高端汽车市场的市场份额。其中中升在2018年末共有豪华品牌经销店175家,占其总经销店的55%,且豪华车的销量增逐年攀升;永达在2018年的豪华车销量占比已升至60%以上,并将该公司定位豪华车经销与服务商。

大昌行自然不会错过这次好机遇,截至2018年底,大昌行加速扩展高端市场以及内地东部和西南部市场渗透率,运营网点数量达到117家。现正筹建12家新的4S特约店,其中六家包括奥迪、宾利和梅赛德斯-奔驰的高端市场。

但是,高端汽车的网络拓展也造成大昌行运营成本的上升,因此抵消了部分利润。

车市寒冬期,售后、租赁等业务成业绩增长点

单单靠新车销售量是无法在行业的下行周期中稳住脚跟的,只有在其他相关业务方面发力,才不会被行业甩下。

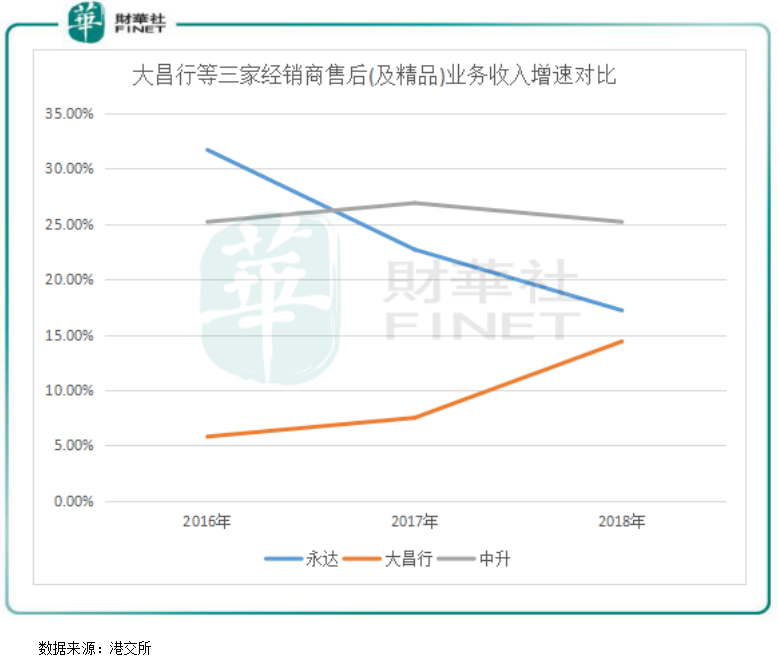

数据显示,在全国的汽车销量虽出现下滑时,包括大昌行、永达和中升在内的汽车经销商在除汽车销售业务外,其他业务大多都在2018年录得双位数增长。在售后服务(及精品业务)板块方面,大昌行、永达和中升在2018年营收分别大幅增长14.4%、17.2%及25.2%,在主营业务收入受挫时拉了一把。

上图可见,大昌行2018年售后业务收入增速提升至14.4%,永达和中升虽然增速有所下滑,但是仍有双位数增长。因此,汽车行业面临销量下滑、利润增速放缓的困境对汽车经销商售后服务的影响并不算大,或者说有滞后性。

除此之外,汽车租赁业务也是一大爆发点。汽车金融通俗讲就是给终端汽车消费者提供融资服务,最常见的形态就是车贷。伴随着国人消费观念的转变、年轻消费群体的崛起、三四线城市购车需求,以及宏观经济下行导致消费群体对车贷的需求,消费者对汽车金融产品的差异化需求越发明显。

目前,大昌行已将汽车租赁业务覆盖范围扩展至33个城市,汽车租赁业务的收入增长了40.8%。永达汽车2018年全口径金融保险业务收入15.48亿元,同比增长27.4%,汽车整体销售金融渗透率亦增至53.5%。

未来,国内金融业务新的增长点将会是在融资租赁板块。与目前的汽车新零售平台相比,汽车租赁业务无论是在客户、车源还是租后管理上都更具优势。除此之外,共享出行也将成为未来汽车金融业务的重要组成部分。

另外,二手车方面,大昌行服务佣金增幅68%,大昌行亦取得进口商许可证,并将在政策发生有利转变后(包括取消自由贸易区保税仓的时间限制)扩大平行进口服务。

港股百强

高端品牌汽车、售后服务以及汽车金融等业务,是大昌行抵御行业下行周期重要的布局。就2018年的转型动作来看,大昌行也正往这个方向前行。利用其汽车售后服务、租赁、融资、零部件销售、汽车保险及易手车销售多元化业务,将开拓新的发展机遇。

目前,作为全国汽车经销商排名前10的大昌行,很遗憾从未入选“港股百强”榜单。期望大昌行能在2018年的“港股百强”榜单评选中胜出,于2019年5月24日(星期五)在深圳中洲万豪酒店举行的“港股百强”颁奖典礼即将为揭晓答案。

作者|覃汉计

编辑|彭尚京

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)