房地产行业去杠杆,不仅仅发生在中国。

10年前,美国次贷危机,房地产和高杠杆是元凶。而10年之后,美国不仅房价回到次贷危机前的高点,房地产开发商们的股价也迭创新高,尽管近期有所回调但仍在历史高位。

最重要的是,在过去十年中,美国的房地产开发商们在没有“宏观调控”指挥棒的统一指挥下,完成了去杠杆。

作为2008年次贷危机的源头,当前美国房地产行业的负债率已经较金融危机前有了明显的下降。

那么,美国地产公司是如何去杠杆的呢?

在这之前,我们要先对美国的房地产行业有个大致的了解。

美国房地产行业一般按照住宅和商业地产进行版块分类。住宅地产主要是房产开发商,而商业地产的玩家则主要是REITs,即房产信托。虽然两者都是房地产行业,但在美股的分类中,住房开发商一般被归入家庭耐用消费品板块,而REITs则归入地产板块。

虽然经营模式、国情等不尽相同,但不管是在中国还是在美国,房地产开发商在整个房地产行业都起到了关键的作用。今天,我们就从这个核心环节入手——房产开发。

下面先来看一下美国房地产开发行业都有哪些玩家。

美国十大开发商:市值被恒碧万秒杀

根据美国Builder杂志每年对全美房地产开发商的排行,我们可以看到美国开发商的营收和房屋成交情况,下表为2018年的TOP10:

目前,美国TOP10开发商全都为上市公司,而近几年,TOP3的格局较为稳定——霍顿、莱纳和普尔特。其中排名第五的CalAtlantic Group今年已经被排名第二的莱纳收购,不出意外在2019年的榜单上莱纳将取代霍顿成为第一。

可以看到,2017年美国CR10共销售16.81万套房屋,而2017年全美新建房屋销售了61.3万套,也就是说CR10占比达27.41%。这一集中度还是比较高的。

中国房地产行业在做统计时,一般不按销售套数来计算,而是以销售面积和销售金额来统计集中度,2017年按销售面积计算,中国房企CR10占比为15.38%。

目前,美国房企三巨头霍顿、莱纳、普尔特的市值总和为416亿美元,而万科、恒大和碧桂园的市值折合美元分别为388亿、360亿和360亿,总和约1100亿。也就是说美国房企开发商三巨头的市值总和与万科差不多,仅为中国房企三巨头市值总和的38%。美国十大开发商的总市值,比不上恒碧万三家的总和。

这种市值上的差距,一定程度上反映了两国房地产行业的不同。我们先以长期位列第一的霍顿房屋为例,来了解下美国房产开发商的情况。

“后起之秀”霍顿房屋:快速扩张,成功逆袭

1978年,创始人唐纳德·R·霍顿在德州的沃斯堡开始开展房地产业务,彼时适逢美国房地产需求大爆发。霍顿的成立时间与其他房企巨头相比,算是比较晚的,另外两个巨头莱纳和普尔特均成立于1950年代。

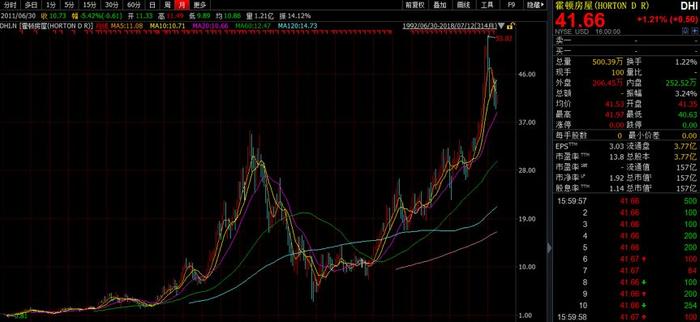

霍顿房屋于1992年登陆纽交所,随后开始不断扩大业务规模。目前,霍顿在美国26个州的79个市场开展业务。从2002年开始,连续16年为全美销量第一的开发商。感受下霍顿房屋的股价走势:

2008年底至今,霍顿房屋的复权股价涨幅高达11倍,2017年下半年其股价开始率创新高,进入2018年股价有所回调,但仍维持在历史高位。如果从1992年算起,至今26年的股价涨幅达到50倍。

经历2008年金融危机后,霍顿房屋从2010年开始恢复盈利,而营收则从2012年开始进入增长通道,2017财年总营收为137.42亿美元,与2006财年的历史高点147.61亿美元已十分接近。

2010年之后,霍顿房屋的毛利率开始提升,近年来稳定在20%左右。这一毛利率水平与中国房企30%以上的毛利率相比显得比较低,但是考虑到美国已经是一个相当成熟的房地产市场这一情况,这一毛利率水平还算可观。

而回顾霍顿房屋的发展历史,我们可以看到并购、向细分领域布局的重要性。

公开资料显示,1994年至2002年,霍顿房屋至少收购了15家公司,在此期间,霍顿逐渐扩展为区域性房企,直至现在的全国性房企。不断扩大的经营规模,分散了霍顿经营上的地理风险。

1999年,霍顿房屋开始关注活跃长者市场(即active adult),也就是老年人购房市场,提供了更多元化的产品,这也正好赶上了2000年开始“婴儿潮”群体逐渐进入老龄阶段的机会。

2017年10月,霍顿房屋收购了Forestar75%的流通股,Forestar是一家在10个州拥有业务的开发商。这起并购推进了霍顿房屋增加高质量土地的策略。

事实上,霍顿房屋的快速崛起一个大背景正是美国“婴儿潮”给美国房地产行业带来的巨大影响。

美国房产业黄金时代:二战后的“婴儿潮”

根据联合国数据,美国城市化率在1970年达到73%,随后进入近20年的瓶颈期,1990年城市化率为75.3%,此后开始又一轮增长,城市化率提升至2014年的81.45%。可以看到,美国的城市化进程在1970年左右基本结束,此后几十年的城市化进程对房地产行业的贡献已远不及之前。

可以说,二战后直至1970年代初,美国房地产行业的繁荣本质上是由城市化进程推动的。来看一下美国历年新建住房销售数量的情况:

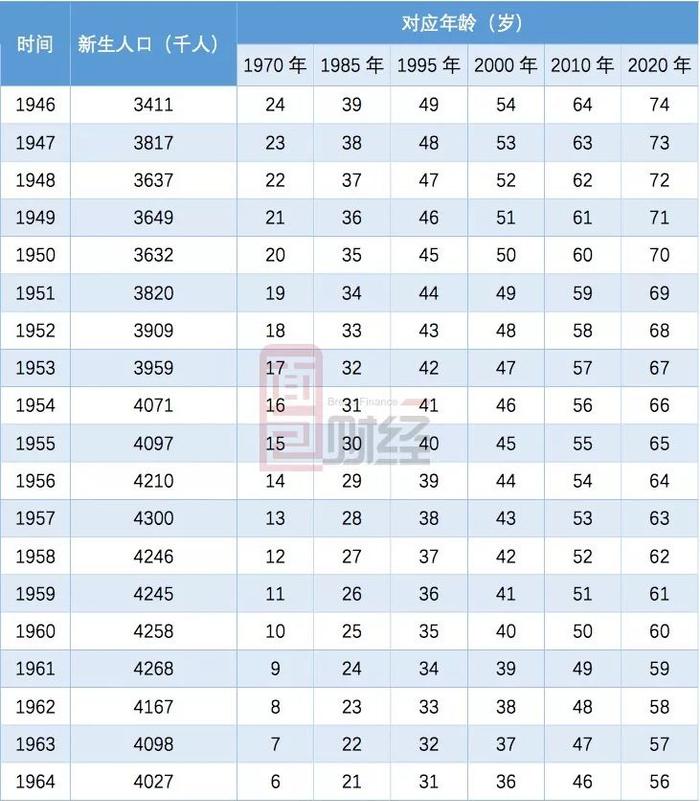

虽然新建住房销售数量在1972年以后开始下滑,但是随后很快再次进入增长期,这主要是因为美国二战后的“婴儿潮”一代开始陆续进入购房阶段,下表为美国“婴儿潮”的统计数据:

美国的“婴儿潮”主要是指1946年至1964年出生的这一批人。1970年代,“婴儿潮”一代陆续进入结婚年龄,首次置业市场成长迅速。到了1980年代中后期,“婴儿潮”一代开始进入首次换房和二次换房高峰期,再次推动美国房地产行业走高。而2000年以来,“婴儿潮”一代又陆续进入老龄阶段,养老房市场具有了高成长性。

当然,除了“婴儿潮”这一美国特殊群体的消费推动,美国历史上推出的各种便利购房的政策也极大的推动了房地产业的发展,比如不断完善的住房抵押贷款机构制度。

而在整个美国房地产行业的历史过程中,不少开发商就抓住了历史关键时点,逐步晋升为行业巨头。霍顿、普尔特都是这样的例子。

对美国房产巨头的发展历史有所了解后,我们再来看一下美国房产开发的特点。

美国式拿地:土地期权撬起经营杠杆

中美两国的居住方式存在巨大区别。美国的住宅大致可分为独栋、联排、多户公寓等,其中独栋和联排为主要住宅形式。这与我国以商品房为主的住宅模式存在很大的差别。

美国的房地产行业,经过上百年的发展,已经高度细分化,拿地、开发、承建、销售中介、房贷、物业管理这些环节都会有专业的运营方。这和目前我国大部分房企集拿地、开发、承建、销售和物业为一身的形式不太一样。

不过,美国大型房地产开发商,一般与国内房企经营模式类似,也是集拿地、开发、建造、销售于一身,与国内房企不同的是,美国房企还衍生出了直接向购房者发放按揭贷款的业务。

总的来说,美国开发商的整体开发流程与国内类似,区别在于美国具体的法律法规不同,除了联邦法,还有各州的法律规定都不尽相同。因此,房企想在美国进行全国性经营难度还是很大的,后期的跨区并购往往是扩张的捷径。

由于美国大部分土地为私人持有,因此其土地交易高度市场化,只要不违反相关法律,买卖双方签订协议后,完成过户即可。

因此,美国开发商在拿地之前往往需要进行十分详尽的前期调查,包括土地的使用限制、拿地随附的前提条件、排污管道、环保要求等。

决定要开发后,开发商购地的方式主要有直接买地、通过并购公司间接拿地以及通过土地期权控制土地。前两者无需多说,在中国也非常常见,重点在第三种购地方式——土地期权。

土地期权(即land and lots option purchase contracts),是指开发商与卖方就某地块签订土地期权合约,在支付了一定的期权费用后,约定开发商可以在未来某一时点以确定的条款(包括确定的价格)购入该地块。土地期权与大部分期权合约一样,如果到期不行权,支付的期权费是不可退还的。

土地期权的好处就在于,开发商看中某地块时,并预期未来行情向好的情况下,先通过签订期权,在一定时间内获得排他性收购权,也就是在规定时间内,卖方不可以再与别的买家交易,必须等到期权到期。简单来说,就是开发商通过较小的一笔款项锁定了一个地块,如果开发商最后选择不行权,损失的就是那笔期权费。

在正式行权前,开发商会对这块土地进行规划设计,并申请建设许可,一旦获得批准,一般就会选择行权购入地块。如果开发商看中的这块地面积较大,还可以签订滚动行权的期权合约,即分块进行行权,先开发一部分,在销售回款后,再申请下一块地块的开发,再行权,以此类推。土地期权其实就是给予开发商拿地杠杆,一定程度上减轻了开发商的资金压力。目前,美国大型房企大概50%的土地会选择用土地期权获得。

开发商拿地后,就可以正式进入开发阶段。第一步就是提交设计总体规划,获得建设局的批准。另外还要向司法部长递交企划书,获得批准后才可以销售房屋。

在经历房地产行业多个周期演变后,美国房企逐步进入细分领域品牌化经营的阶段。

先看一下美国将住宅类型细分种类有哪些——老年人置房、新购房者、豪华房、改善型住房、度假房/休闲住房、经济适用房/补助房等。

规模越大的房企,覆盖住宅品类也会越多,且大多是以旗下专门的品牌对应某一种特定客户群体。以霍顿房屋为例。

在霍顿房屋的官网上,可以看到旗下共有5个品牌,分别对应不同的客户群体,主打品牌Horton主要就是首次购房及二次换房,Freedom则是面向老年人购房的,Emerald则是主推豪华住宅。

至此,我们已经对美国的房地产行业,尤其是房产开发有了一个大致的了解。话题再回到去杠杆上。

去杠杆助推房地产牛市:离开有形之手照样降杠杆

直接看美国房产开发商TOP10的资产负债率变动情况:

可以看到,2008年至今,除了HOVNANIAN和NVR的资产负债率大幅提升外,其余开发商的资产负债率在2008年金融危机后均有不同程度的下降,目前基本都已降至55%以下。

随着业绩的回升及负债率的下降,这些地产公司的股价2009年至今大多走出不错的走势,涨幅在75%至608%之间。

其中,霍顿房屋的资产负债率降幅最大,其当前的负债率水平在同行中也处于低位,具体走势如下:

霍顿房屋的资产负债率从2008财年的62.84%降至2017财年的36.41%,截至2018年3月底,资产负债率为36.66%,仍保持低位。

可以看到,霍顿房屋在2008和2009财年的负债率水平均超过60%,甚至一度逼近70%。翻查彼时的财报,霍顿房屋为了应对金融危机,采取的主要措施就是减少存货,加速资金回笼,保持充裕的现金头寸。

随着美国房地产市场的复苏,房地产公司业绩开始逐步回升,账面的土地储备和房屋存货逐渐增加,但在资产端不断扩张的同时,负债率却在下降,在此过程中,土地期权再次帮了大忙。

根据霍顿房屋披露的土地储备情况,2008年和2009年,通过土地期权控制的土地占比不到20%,随后该比率不断提升,截至2018年3月底,该比例已提升至52%,接近金融危机前的水平。

房地产和高杠杆,曾经是引发次贷危机的元凶。但是,次贷危机之后,美股经历了接近10年的牛市,这场牛市不仅发生在科技股,就连房地产也在走牛的同时完成了去杠杆。

它山之石可以攻玉,离开有形之手同样可以拆杠杆。(CBB)