1、公司为电子取证龙头和大数据信息化专家

美亚柏科(300188)自成立以来就致力于电子数据取证,历经近20年的默默耕耘,已经成长为国内电子取证行业的龙头和大数据信息化专家,同时围绕打击犯罪和社会治理形成了“四大产品”和“四大服务”的业务体系。

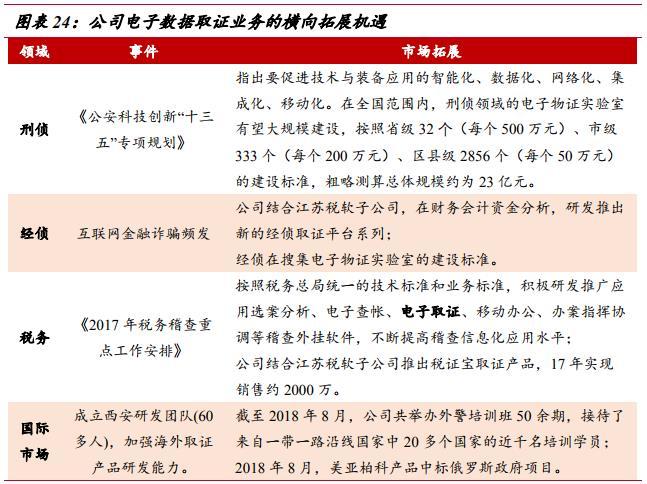

2、取证市场空间广阔,双向拓展助力更上一步

根据智研咨询的数据,全球电子取证市场将以稳健增速在2024年达到60.6亿美元,而国内由于电子取证市场发展较晚且电子数据的法律地位在近年逐渐被确认,故国内市场将以较高增速在2023年达到35.62亿元。公司作为国内电子取证行业的龙头,采取纵横发展策略稳步拓展:纵向方面,由省部级向市级、区县级方向渗透;在横向方面,由网安警种逐步延伸到刑侦、经侦等其他警种以及监察委、食药监、海关、税务等其他领域,将充分受益于国内电子取证行业的快速发展。

3、大数据平台景气度提高促进业务放量

在国家大数据战略推动下,公安大数据建设提速。2017年6月与2018年1月,公安部分别召开会议,总体要求各级公安机关要以大数据建设为应用重点、建设跨警种大数据平台实现各警种数据共享。公司以电子取证设备为入口,在深刻理解各警种数据的基础上,形成了“数据理解→数据获取→数据应用/共享”的产业链布局,充分享受行业成长红利。

4、营收稳健增长,业绩短期承压

公司2018年三季报显示,实现营收7.24亿元,同比增长22.15%,实现归母净利润0.47亿元,同比下降27.97%,扣非后归母净利润同比下降49.31%。

从营收端来看,虽然受国家组织机构调整的原因公司电子取证订单有所延缓,但受益于大数据业务和专项设备业务的高增长(18H1大数据和专项设备分别增长190.3%、108.5%),公司总体营收增长稳健;从利润端来看,公司业绩短期承压,净利润同比下滑主要系毛利率下降(前三季度毛利率从去年63.54%下降到59.1%,主要是因为低毛利率硬件产品比重增加以及大数据业务采取了积极的营销策略)和期间费用增长(前三季度期间费用达到4.28亿,同比增长26.63%,高于营收增速)所致。

5、中长期来看,公司向好趋势不变

随着国家组织机构的调整逐渐完成,公司的电子取证业务有望重回增长轨道,同时刑侦领域的业务机会(刑侦电子取证实验室已在北京、天津等地陆续建立,有望在全国范围内铺开)以及新产品的不断推出(手机云勘大师、汽车取证大师陆续发布)都有望进一步助推电子取证业务的发展;受益于公安大数据建设及在多警种数据融合平台方面的优势,公司大数据业务有望继续保持高增长。综上,从中长期来看,公司发展势头良好。

6、投资建议

预计公司18-20年实现净利润分别为3.03、3.99、5.13亿元。我们长期看好公司在电子数据取证和大数据平台业务方面的良好发展势头,维持“推荐”评级。(国联证券)