探索更多行业:www.767stock.com

分析师:刘华峰、邬华宇、汤龑

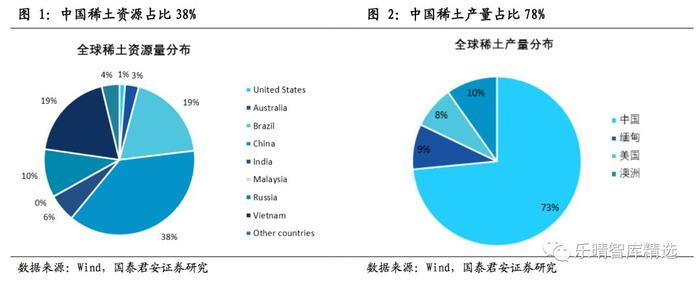

▌中国稀土产量独占鳌头

根据2019年USGS稀土报告,目前全球探明稀土资源量为1.2亿吨,以全球稀土年产量18.5万吨REO测算,采储比为650年,整体稀土不缺。全球稀土资源分布在中国(38%),美国(19%)。越南(19%)。俄罗斯(10%)等。

中国稀土产量占全球第一。若不考虑回收废料(4.5万吨REO),全球稀土年产量18.5万吨REO,中国产量为13.6万吨,占比73%,贡献了全球绝大多数的产量。其他供给多来自于,澳洲Lynas矿(10%),缅甸矿(9%),美国MP(8%)。

中国基本控制重稀土矿供给。由于重稀土矿多数集中在中国南部和东南亚等地区,目前重稀土产量供给主要来自中国南方重稀土矿和缅甸矿,而缅甸矿基本均采选后,运至中国加工,整体来看,中国企业基本上控制了全球重稀土矿的供给。

我国稀土南重北轻,重稀土相对更稀缺。我国稀土资源的分布历来有“南重北轻”一说,丰富的轻稀土资源主要分布于北方地区,包括包头(北方稀土)、山东、以及四川(盛和资源),主要含有镧铈镨钕等稀土元素,镝铽含量极少;而重稀土只分布在南方地区,主要在江西赣州(五矿稀土)、广州(广晟有色)、广西、福州(厦门钨业),特有重稀土元素镝和铽,也包含镨钕,镧铈基本没有。整体来看重稀土代表性产品镝和铽相对更加稀缺。

海外稀土项目推进艰难,且成本极高

海外稀土产业链投入大成本高,中国稀土冶炼具有核心壁垒。不管是从Capex角度还是后期运行成本来看,海外Lynas投入的成本都是远高于国内,在前期投建和后期运营中,海外政府对于稀土产业链监管十分严格且民众要求极高,海外稀土产业链将承担外部性的部分成本。整体成就了中国稀土冶炼环节的核心竞争力。

▌稀土供给格局逐步改善

缅甸稀土矿供给收缩

据瑞道稀土报道,2018年11月3日起,我国与缅甸交界的云南腾冲海关闭关,暂时缅甸所有资源类产品禁止通过腾冲海关进口至中国。

而后在12月份,腾冲海关暂时允许缅方稀土入关,持续开关日期为5个月。此次开关为暂时性措施,目的在于给予缅方稀土矿商(多为中国公民)及企业减少损失的缓冲期,便于他们处理现有库存,甚至处理设备等固定资产。

2019年5月,腾冲海关正式暂停缅甸稀土资源进口。中国稀土进口量在2019年6月大幅下滑。

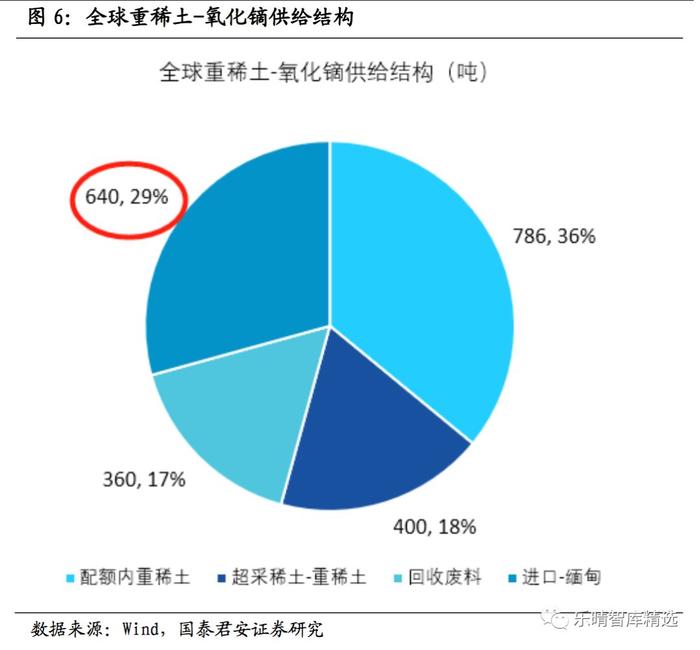

缅甸稀土禁入或直接影响重稀土氧化镝近30%的供给。我们预测2018年全球氧化镝的供给合计2186吨,中国贡献了71%的产量,剩下的29%来自缅甸进口。

中国合规稀土配额的12万吨里,仅有2万吨不到是离子型重稀土,10万余吨是轻稀土,配额内的重稀土约产出氧化镝786吨,占比36%;另外我们假设仍存在少量超采重稀土,预计产出400吨氧化镝。废料回收产出360吨氧化镝,占比17%。整体来看,重稀土的供给十分集中,缅甸占近30%的供给,举足轻重。

受这一影响催化,氧化镝价格从底部115万/吨上涨65%至目前的190万/吨。我们认为未来重稀土氧化镝价格将维持高位。

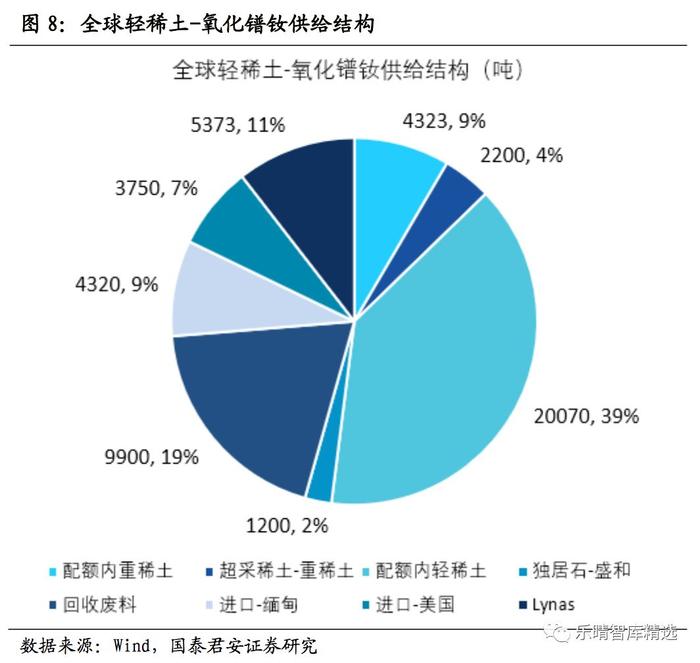

缅甸稀土禁入同时也改善轻稀土供给格局。我们预测2018年全球氧化镨钕的供给合计5.1万吨,中国贡献了73%的产量,海外供给占27%,其中缅甸占全球供给约9%,缅甸稀土禁入后,轻稀土氧化镨钕供给也将有望进一步收缩。

六大稀土集团+稀土配额制管理,行业合规增量有限

我国稀土行业供给端由配额制管控。为了限制稀土产业盲目发展,规范市场行为,以《国务院关于全面整顿和规范矿产资源开发秩序的通知》,自2006年开始我国稀土行业开始实行配额制,由我国工业和信息化部和自然资源部分两个批次对六大稀土集团分派上下半年的稀土矿产品和冶炼分离产品的生产配额。

要求稀土六大集团严格实行开采、冶炼分离总量控制,任何单位和个人不得无计划和超计划生产。

2006年至今稀土配额增量不大,年化增量2.8%。整体工信部和国土资源部以稀土下游需求为考量,下发配额,2006年首批稀土开采配额为8.65万吨,随后根据下游需求考虑是否调整增加,2018年全年的稀土开采配额为12万吨,这12年配额年复合增速仅2.8%,整体行业合规有效供给增速不大。

2019年第一批矿产品配额为6万吨,是2018年的一半,预计2019年整体矿产品配额持平2018年,为12万吨。我们认为稀土配额制为整体稀土行业良性健康发展打下了坚实的基础。

国内稀土行业整治持续推进,稀土行业格局持续优化

稀土行业整治和环保整治持续推进,稀土行业格局持续优化。中国作为稀土生产大国,国家每年发布稀土生产配额以控制整体供给情况,而稀土偷采、超采一直是稀土行业供给严重过剩的最大原因。

▌磁材需求逐步复苏,轻重稀土前景明朗

稀土磁材下游需求逐步复苏。稀土镨钕、镝铽主要应用在钕铁硼磁钢。钕铁硼磁材下游主要应用在风电、变频空调、汽车(尤其是新能源汽车)、以及工业机器人电机等。

汽车方面,近几年全球新能源汽车爆发,且汽车微电子应用的提升加大了伺服电机的需求,高端钕铁硼的需求迅速提升。

家电方面,19年,新版的家电刺激消费推出后,鼓励智能绿色家电的推广,变频空调的逐步渗透也将提升钕铁硼的使用。此外国内风电行业弃风限电现象逐步好转,行业复苏驱动风机业务增长,以及工业机器人的快速发展,都能拉动钕铁硼需求的持续增长。

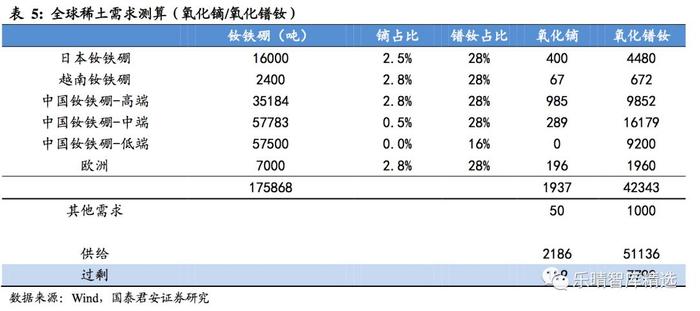

轻重稀土供需好转,前景明朗。随国家稀土行业整治,我们发现氧化镝的供给需求基本恢复到较为平衡的状态,过剩比例9%左右,若缅甸29%的供给受到影响,那么氧化镝将会供不应求,价格将继续抬升。氧化镨钕方面,供给相对宽松,供给过剩15%左右,若缅甸9%的氧化镨钕供给受限制,那么整体轻稀土的供给格局也将得到优化。报告来源:国泰君安

全网首份行业研究图谱来啦!

1张图谱 7大核心产业 100+细分行业

▼

限时售价 ¥49.9元/份