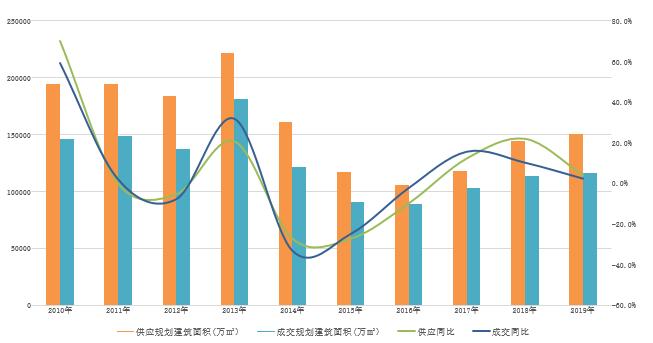

一、土地供求规模相比去年基本持平,楼面价结构性回涨,土地市场延续低温态势。

2019年1-11月重点城市住宅及商办用地供应15.04亿㎡,同比去年同期上涨4.1%,其中住宅用地供应12.17亿㎡,同比上涨4.5%;

成交建筑面积为11.65亿㎡,同比去年同期上涨2.4%,其中住宅用地成交9.49亿㎡,同比上涨3.7%。

土地供求规模相比去年基本持平,土地市场延续低温态势。

2010年-2019年重点城市住宅及商办用地供应成交及同比

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

(一)整体供需不平衡,下半年以来供需规模同比去年明显回落

整体来看,全年土地供应呈现小幅上涨,而成交自5月开始持续下滑趋势,供需不平衡现象明显。

具体来看,受上轮周期及春节假期的影响,第一季度推出土地较少,此后供应量逐渐上涨,二季度开始全国土地市场活跃,供应增加,第四季度土地各城市在年度供应压力下,供地节奏加快。

但相较于去年同期,三季度以来供应规模有所不足。

主要是受到上半年土地市场过热,一些城市土地供应已经完成大部分年内指标。

从成交情况来看,上半年市场热度较高,土地成交规模明显上升,下半年受热点城市土地调控政策再次升级、房地产融资环境趋紧等因素的影响,市场再次降温,进入到下调周期中。

从季度数据明显可以看到,最近几年土地市场的变化明显加快,而且幅度明显变小,这与当前多变且复杂的房地产市场形式相一致,同时也反映出房企在土地投资上更加谨慎和灵活,以销定产。

另一方面,房企融资环境趋紧,特别是土地前融的规范和收紧,也影响了房企的拿地冲动。

全国重点城市逐月、分季度土地供求及同比

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

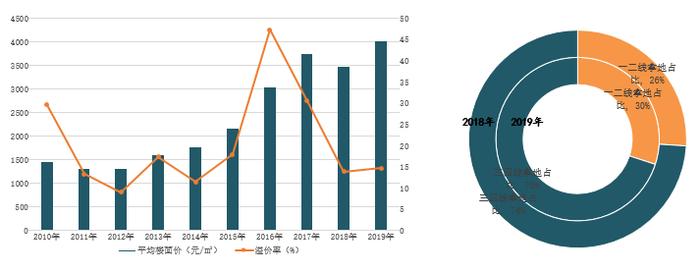

(二) 成交楼面均价结构性回涨,楼面价再创历史新高

全国重点城市土地楼面价止跌转涨,2019年土地成交楼面均价为4006元/㎡,同比上涨15.4%。

土地成交平均溢价率在2016年达到47.17%的高峰之后,大幅下滑,2018年土地推出溢价率仅有13.77%。

成交楼面价及溢价率双双下滑,2018年全国土地市场遇冷明显。

2019年楼面价受到成交结构性影响小幅回升,溢价率回归至14.66%。

土地成交价格受到结构性影响较大,2018年三四线城市热度提升,房企大量在三四线城市布局拿地,导致楼面价明显回落。

到2019年房企在一二线城市拿地比例近30%,相比2018年的26%上升4个百分点。

2019年房企战略布局逐渐回归一二线城市,加上大量市区高价地块的成交,推动楼面价和溢价率小幅回升。

全国重点城市住宅及商办用地成交楼面价、溢价率及房企拿地分布

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

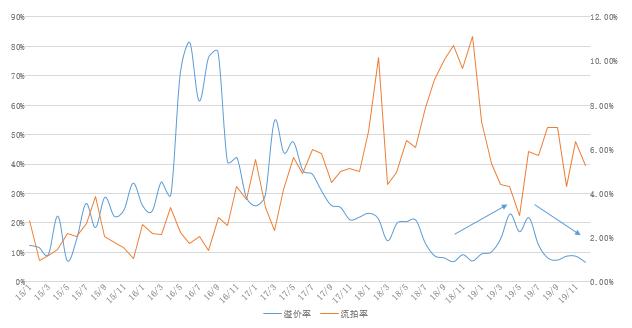

(三)土地溢价率前高后低,流拍率持续攀升

从溢价率来看,2019年溢价率前高后低,整体处于近年来历史最低点.

年内来看,4月和6月出现两个小高峰,分别达到23%和21.68%,随后土地市场回归冷淡,多幅地块底价成交使得溢价率连续下滑,至12月溢价率回落到6.55%。

从流拍率来看,全年基本呈现前低后高的特征,流拍率处于近五年来仅次于2018年来的历史高点。受调控政策趋严、融资渠道收紧影响,房企拿地态度越发谨慎,下半年土地拍卖流拍现象明显增多。

总体来看,造成土地流拍有多方面的原因,主要是由于房企拿地节奏偏快,自身处于偿债高峰期,加之下半年融资渠道收紧,房企资金链偏紧,因此拿地更加谨慎。

其次,上半年各地持续收紧调控政策,房企对下半年市场预期转冷,也一定程度上抑制了拿地冲动。

2015年-2019年住宅用地溢价率及流拍率走势

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

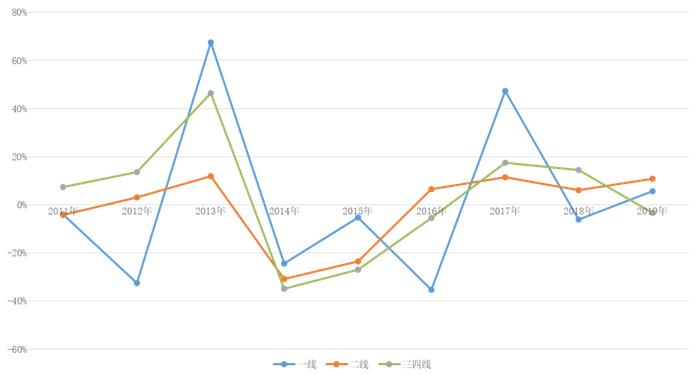

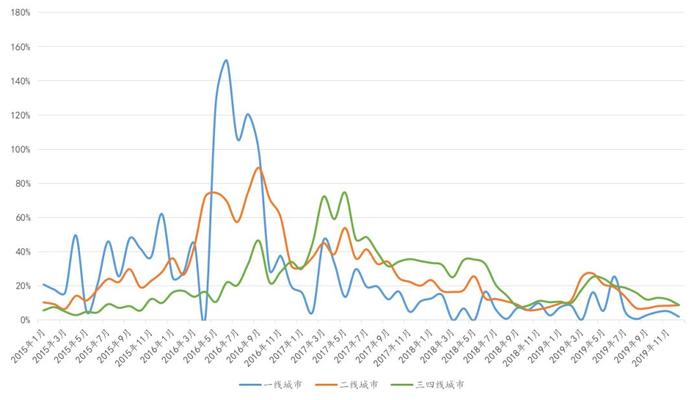

一二线稳中有升,三四线降温

城市间分化加剧

(一)土地成交分化明显,一二线成交稳中有升,三四线同比下跌

分能级城市看,2019年一二线城市成交规模同比小幅上涨,分别上涨4.21%、9.05%;

三四线城市土地成交规模同比去年下跌6.71%,自2017年以来首次下跌。

三四线城市上半年土地市场火热,进入三季度之后土地市场逐渐降温.

主要是受到房地产市场预期转冷以及房企资金面收紧影响,同时由于过去两年三四线城市的突飞猛进,需求透支担忧也加剧了土地市场的走低。

各等级成交面积同比走势

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

(二)各等级城市溢价率低位运行,二线、三四线流拍增多

从分等级城市溢价率来看,三季度以来各线城市基本呈现下滑趋势。

在市场调控、金融监管等多重因素的影响下企业拿地更加理性,土拍热度明显下滑。

其中,一线城市溢价率最低,主要是由于缺乏优质地块上市;

三四线城市溢价率最高,在一二线热点城市供地有限的情况下,部分经济基本面表现良好的三四线城市仍然受到房企青睐。

分等级城市溢价率走势

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

从分等级城市看,一线城市流拍现象较少,三四线城市流拍现象最严重,尤其自下半年以来流拍率迅速上涨。

二线城市流拍现象也在下半年逐渐增加,其中惠州、金华、合肥、大连等城市流拍严重,流拍率均在15%以上。

土地遇冷趋势已经从三四线城市逐渐蔓延至二线城市,范围逐渐扩大。

年底各线城市流拍率加速回升,原因在于年底企业资金收紧融资困难,从政策层面来看,在市场调控政策逐渐趋严,土地价格涨至高位以及商品住宅去化情况不佳的背景下,房企拿地更加谨慎。

分等级城市溢价率走势

数据截止至2019年12月30日

数据来源:各地土地储备中心,诸葛找房

从全国流拍率TOP100城市分布来看,中西部地区城市流拍率较高.

其中鄂州、张掖位居前二,流拍率分别达到28.57%、27.78%,平顶山市流拍率达到21.43%。

东北地区土地市场热度较低,绥化、松原、本溪等城市流拍严重,流拍率均达到20%以上。

长三角土地市场热度较高,但部分城市流拍现象也较为严重,像上海、杭州、南京等热点一二线城市地块受到热抢,而像金华、嘉兴、合肥等热度一般的城市则流拍严重。

另外,地理位置优越、整体素质较高地块受到热捧,而位置较偏、出让条件较为严苛的地块则大概率流拍,市场冷热不均。

除此之外,珠三角地区如莆田、惠州、潮州、肇庆等城市流拍较为严重,流拍率均在13%以上。

流拍率TOP80城市分布情况

数据来源:各地土地储备中心,诸葛找房

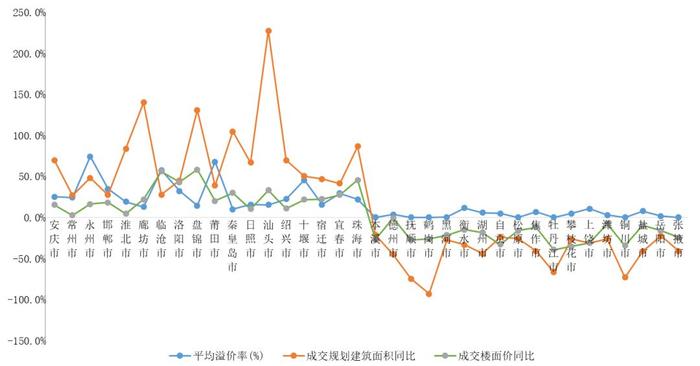

(三)三四线城市内部分化明显、冷热不均,经济基本面优异城市仍受青睐

三四线城市整体表现冷热不均,分化明显。

通过对比35个样本城市2019年土地市场来看,部分城市土拍热度仍在高位。

如安庆、永州、邯郸、常州、临沧、莆田、十堰、洛阳、绍兴、珠海、宜春等城市,平均溢价率均在20%以上,且土地成交量价同比去年齐升;

淮北、廊坊、盘锦、秦皇岛、日照、汕头、宿迁溢价率也均达到10%以上,整体来看土地市场热度仍较高。

另外,部分城市成交价格和成交量同比双双下滑,溢价率低位运行,土地市场热度明显下滑,如本溪、抚顺、鹤岗、铜川、松原、张掖等城市溢价率均在1%以下,德州、湖州、自贡、焦作、潍坊等城市溢价率也均在10%以下。

2019年三四线监测36城土地成交情况对比

数据来源:各地土地储备中心,诸葛找房

规模房企拿地权益比例上升

房企战略布局优化调整

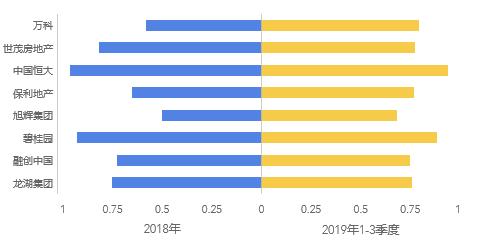

(一) 规模房企合作拿地权益占比上升,高权益拿地提升企业利润率

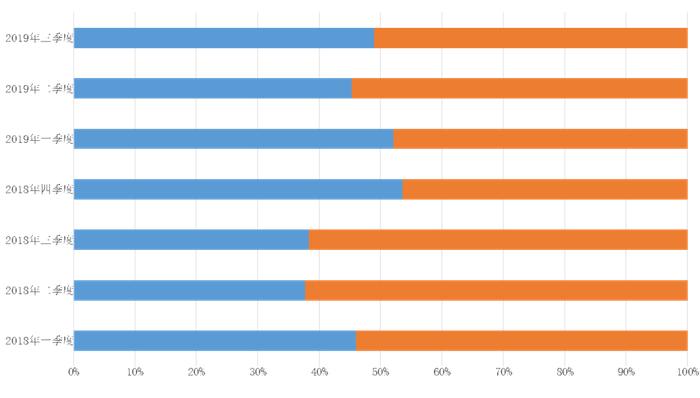

房企拿地权益占比逐渐上升,尤其是万科、保利等龙头房企更加注重在拿地权益上的绝对优势,以提升自身的利润率,龙头房企占据绝对的市场份额,市场集中度进一步提高。

从数据来看,万科、保利、融创、旭辉、龙湖等房企权益比例明显提升,恒大、碧桂园、世茂权益占比基本持平。

拿地权益比例的上升,要求房企本身有稳定强大的现金流能力作为支撑,万科、保利等龙头房企更易接受。

2018年-2019年三季度典型房企拿地权益占比

数据来源:各地土地储备中心,诸葛找房

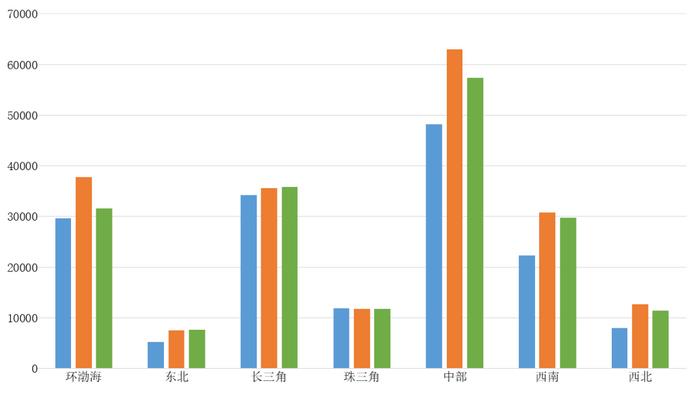

(二)房企布局优质区域,长三角节点城市成为重点,环渤海、中西部下降明显

从近三年同期的成交规模来看,各经济圈中长三角、东北经济圈成交面积小幅提升, 2019年长三角住宅用地成交规划建筑面积35842万㎡,相比去年上涨1%,长三角经济圈成交规模持续保持高位;

东北经济圈住宅用地成交规划建筑面积为7611万㎡,相比去年上涨1%;珠三角经济圈表现稳定,2019年共成交规划建筑面积11571万㎡,与去年基本持平;

环渤海经济圈以及中西部地区成交面积相比去年小幅下滑,环渤海地区下跌17%,中部地区下跌9%,西南和西北分别下跌4%和10%。

2017年-2019年各经济圈土地成交规划建筑面积(万㎡)

数据来源:各地土地储备中心,诸葛找房

2019年以来规模房企加快在长三角区域布局,今年政府工作报告中提出,将长三角区域一体化发展上升为国家战略。

作为“一带一路”和长江经济带的重要交汇点,一体化发展的大概念出台。

且长三角区域一直以来具有经济领先、人口规模庞大、交通融合度高等发展优势,是规模房企争相进驻的重点区域。

目前来看,碧桂园、恒大、万科三家龙头房企均已在长三角城市群拥有广泛布局。

长三角区域发展迅速,未来将会成为房企抢占的重要区位。

2019年2月,《粤港澳大湾区发展规划纲要》发出通知,要求各地区各部门结合实际认真贯彻落实。

以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,继续发挥比较优势做优做强,增强对周边区域发展的辐射带动作用。

这相当于是在珠三角城市群的基础上纳入了香港和澳门,珠三角的九个城市与两个特别行政区,开启了一体化发展的局面。

粤港澳大湾区概念的提出,将对整个区域的房地产市场带来新的活力和生机。

(三)房企拿地结构调整,逐渐回归一二线城市

从城市分布来看,2018年前三季度房企整体的土地投资仍相对聚焦在三四线城市.

百强房企在三四线城市的新增土地投资建筑面积占比在60%左右。

而随着棚改货币化安置政策收紧、市场需求逐步疲软,在三四线城市步入调整的预期下,2018年第四季度至今百强房企在三四线城市的拿地积极性逐渐减弱,投资力度明显缩减,新增土储建筑面积占比下滑近10个百分点。

2019年二季度受整体土地热度带动,主城优质地块大量供应,市场热度小幅提升。

2018年-2019年三季度百强房企新增土地结构变化

数据来源:各地土地储备中心,诸葛找房

土地市场预测

从全国土地市场来看,2019年土地市场整体供需两弱,楼面价结构性上行。

溢价率降至历史低位,流拍率逐渐走高。

市场整体低温运行。预计2020年市场受到政策及资金面影响,房企拿地热情不高,市场将延续低温态势。

从各等级城市来看,城市间分化将进一步加剧,预计2020年一二线城市热度不减,稳中有升,房企逐渐回归一二线热点城市,未来房企将会加大在一二线城市拿地力度;

受到棚改政策逐渐退出以及部分需求被提前透支的影响,预计明年三四线城市土地市场热度整体下降,土地市场逐渐转冷,房企加速撤离三四线。

土地市场冷热不均,区域分化的特征将会越来越明显。

部分优质城市、优质地块仍然抢夺激烈。如上海、杭州、南京等长三角热点城市优质地块仍然抢手,而一些经济基本面较差以及区位偏僻、出让条件严苛的地块则无人问津,房企拿地更加理性。