3天前,新上线了一款医疗险产品——专门针对投保无门的糖尿病和高血压患者的(当然不是所有情况都不限制,后面详说)。

糖尿病or高血压患者可投、可保、可赔,赔付并不限制糖尿病、高血压医疗费用!也就是说,只要符合健康告知、成功投保,过了等待期后即使被保险人是糖尿病、高血压出险,保险公司也会给付医疗费用!

逆天了哟喂~

就是这么巧合!

这两天有2个朋友在后台咨询保险问题,正好他们问到的情况就很match这款新产品。我当然是第一时间推荐啦…然后拖了2天写测评文案,咳咳。

一、产品形态

▲各方面限制都比较严格的一款产品

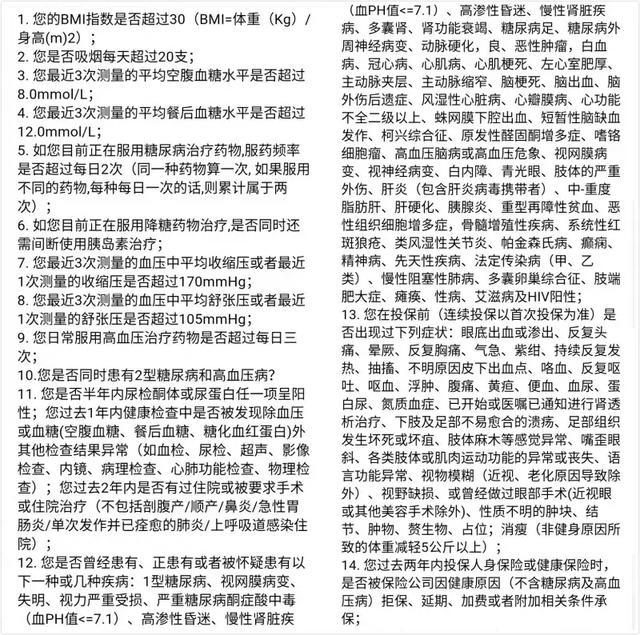

这里重点说说限投保人群——仅限原发性高血压或2型糖尿病患者投保。

★ 原发性高血压 VS 继发性高血压

在高血压分类中,原发性高血压占比90%以上,一般发病年龄较大;继发性高血压发病年龄较小,是先有其他疾病,比如肾脏病,紧接着导致的高血压,去除病因后高血压可以恢复正常。

★ 2型糖尿病 VS 1型糖尿病

在糖尿病分类中,2型糖尿病也叫成人发病型糖尿病,多在35~40岁之后发病,占糖尿病患者90%以上。由于临床症状不明显,2型糖尿病常常难以确定何时起病,有的人只是在检查血糖后才知道自己患了糖尿病。1型糖尿病又叫青年发病型糖尿病,这是因为它常常在35岁以前发病,临床多饮、多尿、多食等,即“三多”症状明显。

再结合14条健康告知,可见,这款保险对于能正常生活、工作,持续有效控制病情的糖尿病患者和高血压患者是个福音!

14条严格的健康告知↑↑↑

二、糖尿病、高血压了也给赔,真有这般好事?

老实说,刚看到安稳e生的宣传让我相当不安:得了糖尿病给买还给赔,有这么好的事?这颠覆了我对保险不保既往症的固有认知!会不会又是一波误导?

不相信、不相信、不相信!

但仔细看了条款里对既往症的定义后,我知道是没问题了,只要能通过健告、就可以放心购买。

▲责任免除一如既往包括既往症,但既往症不包括能核保通过的情况,也就是因2型糖尿病、原发性高血压导致的医疗费用也可以报销!

三、保费很nice

安稳e生保额50万、报销90%,相当于一个低配版的百万医疗。那么保费情况如何呢?

安稳e生 VS 尊享e生 ↓ ↓ ↓

保费差距不大,在步入2型糖尿病、原发性高血压高发的阶段后,保费也不过差个1、200块。

安稳e生也不同于安享一生防癌医疗险,虽然最高报销50万,但是不限疾病。

安稳e生 VS 安享一生 ↓ ↓ ↓

二者各有优势,安享一生作为中老年人的防癌保障更合适。中青年人士建议结合二者优势投保。

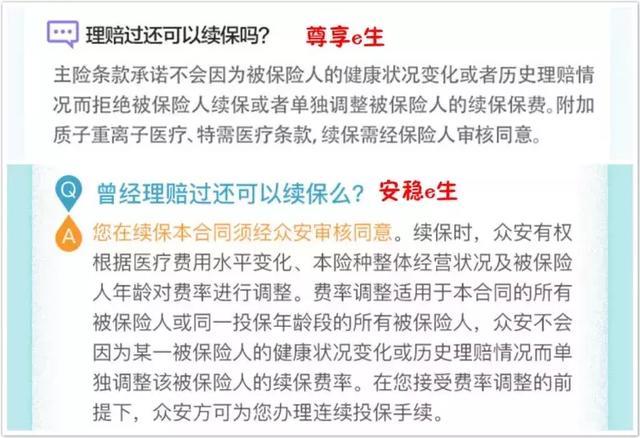

四、连续投保规则?有停售风险吗?

不可避免的,一年期的保险就算再高性价比,保险君都很重视它的续保问题。

万一酱紫,就凉凉了

未出险一切好说、发续保链接给你、缴费即可续保。万一出险了还想续保,众安会要求审核,这时候不排除因为你的理赔情况拒绝续保的可能。

▲大家可以体会一下细微的差别

再说停售问题。

对于糖尿病、高血压带病投保可赔,站在投保人角度来说固然是好事一件,但保险君还是无法完全消除疑虑,从保险可保利益的角度来看,其中的道德风险还是难以把控。所以这款产品究竟是如同尊享e生一般、打破行业桎梏的先行者,还是赔光后灰溜溜停售的一地鸡毛,就要时间验证了。

但在这之前,对于困扰于糖尿病、高血压不能买保险的人们,保险君只想大手一挥——

快来薅羊毛啊~