受国内疫情多发态势的影响,汽车行业形势严峻,不仅部分企业提供停产,整个汽车行业的供应链也受到有史以来最严酷的考验。物流受阻、生产供给能力急剧下滑,加上疫情使消费能力和信心的下降,使得整个汽车市场在4月的产销量出现较大幅度的下滑。不过在整个汽车市场处于低迷状态时,新能源汽车在4月仍有不错表现,成为4月汽车市场中唯一亮点。

5月11日,中国汽车工业协会发布了4月汽车产销数据。汽车产销分别完成120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%。今年前4个月,汽车产销分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。

与整个汽车行业事态相比,当下的新能源汽车市场的表现就要好很多了。虽然产销量环比3月仍有下降,但低于行业整体降幅。并且与去年同期相比,新能源汽车的产销量均保持增长,展现出我国新能源汽车行业目前较好的发展势头。

4月,新能源汽车产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%。其中纯电动汽车产销分别完成24.2万辆和23.1万辆,同比分别增长33.0%和34.6%;插电式混合动力汽车产销分别完成6.9万辆和6.8万辆,同比分别增长1.0倍和94.0%;燃料电池汽车产销分别完成178辆和94辆,同比分别增长3.9倍和1.5倍。

今年1-4月,新能源汽车产销分别完成160.5万辆和155.6万辆,同比均增长1.1倍。其中纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍;插电式混合动力汽车产销分别完成32.6万辆和31.6万辆,同比分别增长1.9倍和1.7倍;燃料电池汽车产销分别完成1034辆和832辆,同比分别增长6.4倍和3.4倍。

可以看到,新能源汽车市场虽然也受到疫情影响,但整体表现全面高于去年同期水平。随着疫情逐步得到控制,很多受疫情影响的企业将在5月底和6月开始复工复产,预计会进一步活跃市场。中汽协也表示,汽车产业发展形势正在逐步好转,企业将奋力抢抓5月和6月关键窗口期,弥补损失的产销量,整个汽车行业将有望力稳全年预期。

得益于新能源汽车市场的良好表现,我国动力电池市场4月也相对稳定。

4月,我国动力电池产量共计29.0GWh,同比增长124.1%,环比下降26.1%。其中,三元电池产量10.3GWh,占总产量35.5%,同比增长53.5%,环比下降33.9%;磷酸铁锂电池产量18.6GWh,占总产量64.3%,同比增长200.7%,环比下降21.0%。

1-4月,我国动力电池累计产量129.6GWh,累计同比增长183.5%。其中三元电池累计产量48.3GWh,占总产量37.4%,累计同比增长97.2%;磷酸铁锂电池累计产量81.0GWh,占总产量62.6%,累计同比增长283.1%。

装车量方面,4月我国动力电池装车量13.3GWh,同比增长58.1%,环比下降38.0%。其中三元电池装车量4.4GWh,占总装车量32.9%,同比下降15.6%,环比下降46.9%;磷酸铁锂电池装车量8.9GWh,占总装车量67.0%,同比增长177.2%,环比下降32.6%。

1-4月,我国动力电池累计装车量64.5GWh,累计同比增长104.1%。其中三元电池累计装车量25.7GWh,占总装车量39.8%,累计同比增长35.4%;磷酸铁锂电池累计装车量38.7GWh,占总装车量60.0%,累计同比增长207.5%。

动力电池的产量和装车量走势基本与新能源汽车产销量相似。值得注意的是,磷酸铁锂电池的产量和装车量有较大幅度提升,已经完全超越三元电池,一方面是随着技术发展,搭载磷酸铁锂电池的电动汽车续航也能达到较高水平,在补贴退坡和原材料供应不足时期,无论是从成本控制角度,还是用户购买、使用的角度,搭载磷酸铁锂电池的电动汽车都相对更具性价比。并且,随着插电式混合动力汽车市场的复苏,也带动了磷酸铁锂电池市场的增长。预计今年,磷酸铁锂电池将成为新能源汽车行业的主角。

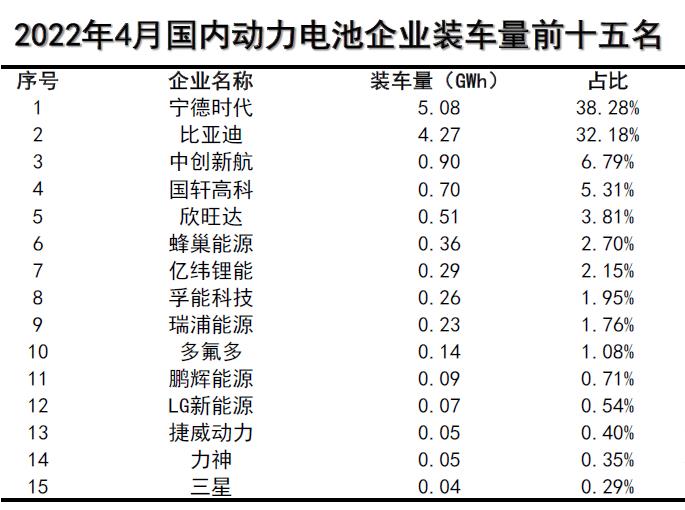

4月,我国新能源汽车市场共计34家动力电池企业实现装车配套,较去年同期减少6家。排名前3家、前5家、前10家的动力电池企业动力电池装车量分别为10.2GWh、11.5GWh和12.7GWh,占总装车量比分别为77.2%、86.4%和96.0%。

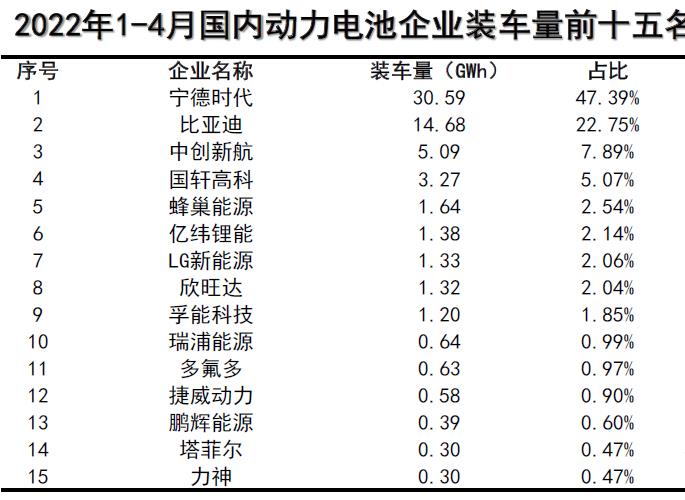

1-4月,我国新能源汽车市场共计42家动力电池企业实现装车配套,较去年同期减少8家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为50.4GWh、55.3GWh和61.1GWh,占总装车量比分别为78.0%、85.6%和94.7%。

可以看出,与当年上百家动力电池企业扎堆相比,当下我们的动力电池行业经过筛选已经淘汰大半,主要装车量仍然集中在几个头部企业中。预计随着行业的发展,受上游原材料供给和主机厂采购意向的影响,动力电池采购目标仍会进一步聚集,可给企业配套动力电池装车的电池公司数量还会缩减,最终的几个头部企业将成为我国动力电池供给端的核心。

与新能源汽车市场和动力电池市场相比,我国的基础设施建设受疫情影响相对较小。4月公共充电基础设施与3月相比增加10万台,同比增长53.4%。4月全国充电总电量约14.2亿度,较上月增加3.4亿度,同比增长69.2%,环比增加31.3%。

截至2022年4月,充电联盟内成员单位总计上报公共充电桩133.2万台,其中直流充电桩57.7万台、交流充电桩75.5万台、交直流一体充电桩485台。从2021年5月到2022年4月,月均新增公共类充电桩约3.9万台。

2022年1-4月,充电基础设施增量为70.7万台,其中公共充电桩增量同比上涨204.6%,随车配建私人充电桩增量也持续上市,同比增长511.1%。

截止2022年4月,全国充电基础设施累计数量为332.4万台,同比增加81.9%。

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)