2015年,吉利喊出“蓝色吉利行动”的战略口号,计划到2020年,吉利旗下90%的汽车都为新能源汽车或电气化产品。彼时,吉利全年的汽车销量为53.85万辆,其中新能源车型的销量微乎其微。

转型之路漫漫其修远兮

为了在五年内实现蓝色吉利行为这一宏伟的目标,吉利这几年可是做了不少努力。在喊出口号的同年,吉利集团就马不停蹄地布局了“新能源汽车共享生态”,成立曹操出行。说是共享,可曹操出行平台和我们认知意义上的网约车共享平台滴滴可有天壤之别!滴滴通过构建的网约车平台将社会上的闲置车辆集中在一起,实时调度,属于共享的范畴;而曹操出行是利用自家生产的新能源汽车,招聘司机拉业务,打着共享的旗号,实际上干的却是出租车业务。为啥吉利集团放着好好的汽车不卖,累死累活成立一个伪出租车公司来跑业务不说,还拼命地烧钱去从已拥有广阔护城河的滴滴手中掠夺市场呢?这一行为实在是值得揣测。

曹操出行的新能源汽车型号为帝豪EV,续航里程为300km,属于纯电动车型号里面较为高端的产品,17年能够享受的政府补助为4.4万元/台,而18年能够享受到的补贴数为4.5万元/台。纯电动车市场上,18年比亚迪新能源汽车占据的市场份额达到18%,比亚迪电动车的售价分为几个档次,但大多都在2万以下,而帝豪EV的市场售卖达到2万,在专业、价格上均不占优势,面临这样比亚迪强劲的对手,吉利生产的帝豪EV承受一定的销售压力。要知道新能源汽车如果销量不好,不仅会造成库存积压,资金被套,而且拿不到相应的政府补助。而曹操出行统一使用帝豪EV作为网约车,不仅可以解决车辆问题,帮助曹操出行树立新能源汽车出行的品牌,还可解决集团库存压力,帮助其获取相应补贴,岂不妙哉!

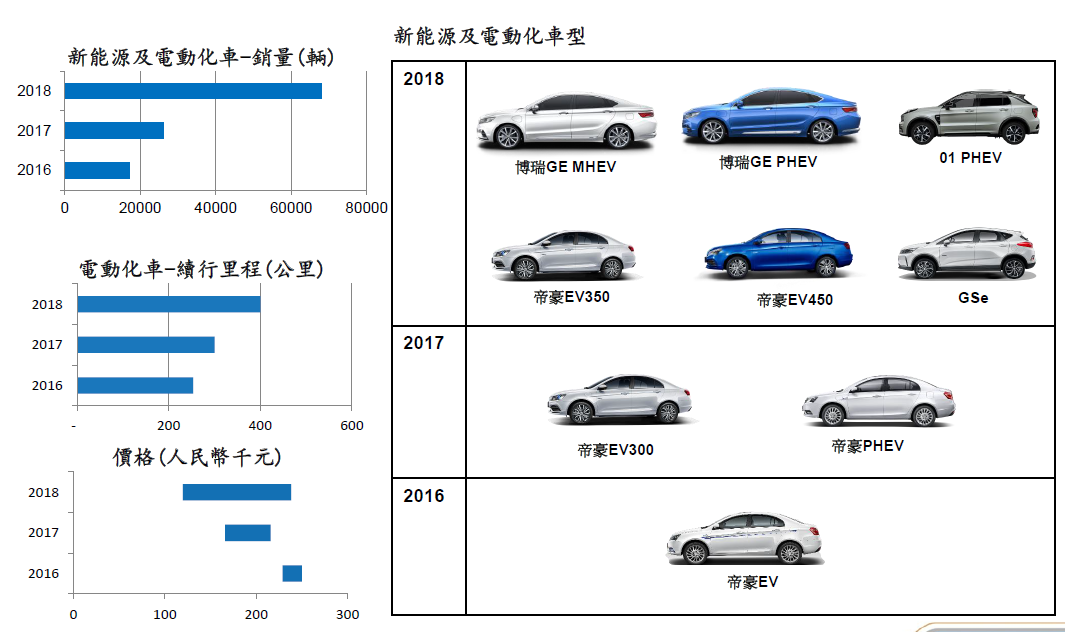

将新能源汽车“自产自消”,并非成为新能源汽车大佬的妙计,这最多只能属于销售停滞的一个退路。想成功的转型成新能源汽车大佬,还是得将自己的产品卖给非关联方(真正的销售者),为此,吉利在这三年内废寝忘食地研发了9款新能源汽车。

据吉利3月21号公布的业绩报告来看,2018年,吉利新能源汽车总销量超过了6万辆,同比增长165%;其汽车总销量超过150.1万辆,同比增长2.3%,乘用车市占率从5%提升到6.2%。但新能源汽车的销量占比仅为4%,离两年后要实现的新能源汽车占比达到9%还隔着一个银河的距离,粗略算一下,吉利的新能源汽车销量每年得保持522%的增速,才有可能达到这一目标。2018年,国内新能源汽车行业销量在130万辆左右,根据近三年新能源汽车的增速预估19年国内新能源汽车销量大概在231万辆左右,那就意味着吉利需要在一年内占领新能源汽车14.28%的市场才有可能实现这一目标。蝉联国内新能源汽车销量冠军宝座的比亚迪18年的市占率才为18%,虽然吉利在2019年将推出多款新能源汽车型号,但吉利新能源汽车想在在短短一年内将其市占率从4%提升至14%,还是具有一定的难度。

往者不谏,来者可追

新能源汽车生产企业对政府补贴的依赖性较大,技术资质越低、产品竞争力越弱,对补贴的依赖程度更甚。政府补贴对新能源汽车厂商的影响大,主要是因为新能源汽车成本较高,但售价较低,一旦没有了政府补贴,其利润可能为负。对标新能源汽车龙头比亚迪来看,在2018年政府补贴退坡之后,其毛利率同比下降31.63%,虽其收入同比上涨至1300.55亿元,但其净利率仅有2.73%,远低于吉利11.89%的毛利率(80%以上的收入来源于燃油车)。这反映新能源汽车生产行业利润普遍较低的状况。随着政府补贴的退坡,大批新能源汽车生产企业入不敷出,可能迎来倒闭潮,新能源汽车行业面临重新洗牌,可能会形成一个强者恒强的局面。吉利面临一个新能源汽车行业发展的好时机,但随着新能源汽车收入的占比增加,吉利未来是否会步入新能源车企普遍面临的净利率较低的困境呢?在转型新能源车企方面又有何种优势呢?

1.较强的盈利能力

根据吉利新能源汽车的发展状况和定价来看,吉利也许不会面临利润率较低的问题。其一,吉利生产的新能源汽车如帝豪EV等车型符合政策扶优扶强的目标,仍可继续获取补贴,获得一定的价格优势,使产品更具竞争力;其二,就吉利新能源汽车的销量来看,其占比不足燃油车的4%,且吉利燃油乘用车的市占率不断上升,短期内吉利新能源汽车的销量恐难以有较大提升,政府补贴的不断退坡对吉利影响有限;其三,当新能源汽车行业遭受政府补贴退坡的滑铁卢之后,行业重新洗牌,优胜劣汰,能存活下来的企业新能源汽车的定价自是能够自负盈亏的(比如现阶段,比亚迪就上市了定价较高的唐、宋等高端系列),届时,吉利所销售的新能源汽车自有一个合理的定价;其四,吉利寻求与戴姆勒集团的合作,试图将smart转型为高端电动汽车品牌,大品牌意味着高溢价,吉利在新能源汽车低中高端的全面部署也能形成一定的联动效应,使其盈利能力更为稳定;其五,吉利的成本费用内控较好,费用率正逐年降低,低成本使其在市场上更具价格优势。

数据来源:公司年报

2.与多方进行战略合作

2018年,吉利推出了6款新能源汽车车型,吉利电动车的销量实现翻倍增长,其中包括与沃尔沃共同研发的新一代动力总成系统替代现有的动力总成系统,与沃尔沃的战略合作有利于提升吉利新能源汽车引擎和变速器的市场竞争力。2019年,吉利与戴姆勒达成合作,创建合资企业,将smart转型为高端电动汽车品牌,大品牌意味着高溢价,吉利在新能源汽车低中高端的全面部署也能形成一定的联动效应。

3.广阔销售的渠道

吉利新能源成为吉利集团旗下与吉利汽车、领克汽车平行的独立品牌,拥有了全新的品牌标志,和独立的销售体系。此外,吉利集团旗下的CMA/BMA/PMA平台日渐成熟,平台销售经验可以为新能源汽车的营销奠定坚实的基础,有利于促进日后新能源汽车的销售。

目前来看,转型新能源车企对吉利的盈利结构并不会产生较大的影响,但依照吉利在新能源汽车发展的趋势,要在2020年实现蓝色吉利行动难度较大,但随着新能源汽车行业的重新洗牌,吉利所拥有的机遇也较大,低成本、高利润率、多渠道让吉利拥有其他新能源生产厂商无以比拟的优势,吉利新能源转型只是时间问题。

靓丽财报,价值几何

投资企业,首先需要对企业进行估值计算,市盈率、市净率法一般都是对企业的盈利能力、净资产情况进行评估,并未全面考虑企业未来的发展状况。上市企业中不乏存在大批盈利数据靓丽,但质量较差,在经济下行,银根缩紧环境下,资金流断裂破产的例子。2018年,吉利汽车的净利润为126.74亿元,同比增长18%,其经营活动现金流净值为139.25亿元,说明吉利集团不仅盈利结构稳健,而且现金流雄厚。此外,吉利市占率的提升、费率的降低利于集团形成规模效应降低成本,加强核心竞争力。

数据来源:公司年报(单位:千元)

汽车业属于周期性较强的行业,在对吉利股票价值进行评估时,除了考虑其自身的盈利能力外,还需要考虑其所在的行业周期处于什么阶段。就2018年中国乘用车行业状况来看,增速下滑,竞争加剧,在此背景下,吉利是通过在多个方面提升竞争力,从而才能保障市占率的上升,展望2019年行业发展并不乐观。虽吉利自身发展有较大的突破,但在乘用车增速下滑的大周期下,恐难以扭转局势,若19年集团乘用车销量能够企稳,那就是不错的成绩。

2018年,吉利集团的净利润增速为18%,保守估计吉利未来三年的净利润增速为18%。利用PEG估值法来反推现期股价是否存在低估,由于吉利新能源汽车销量占比不足燃油车的4%,因此我们将吉利认定为生产普通燃油车汽车企业,利用乘用车行业周期性对其进行评估。当前乘用车行业增速下滑,市场竞争激烈,对吉利股价估值时需进行一定的折溢价处理。当PEG为1时,反推其股价应为2.16元/股,现行股价为15.82元/股,还有一定的上涨空间,但需谨防行业下滑的风险。

数据来源:Choice

本文作者 大鲸鱼

以上文章只代表作者观点,与本站立场无关

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)