汽车工业与“革新”二字相伴相生。1886年1月29日,42岁的卡尔·奔驰获得以汽油机为动力的三轮车专利,标志着世界上第一辆汽车诞生。到了2016年,全球汽车产量已达9500万辆。

在第一辆汽车发明至今的131年间,汽车工业早已发展成为世界上规模最大的产业之一,也是我国和美国、日本、德国的国民经济发动机。作为支柱性产业,其重要性自然不容忽视的。

一、狂欢的汽车之年

2017年,整个世界处于经济的熊市反弹,叠加消费升级、强势品牌发布新产品等因素,汽车市场歌舞升平。

不只汽车制造商的收入和股价暴增,混得风生水起,连带其上游零部件供应商或下游经销商均获市场追捧。

并且,投资者还重新定义了估值,部分受市场青睐的公司,股价升幅远超其盈利增长,意味着其价值获投资者重估。

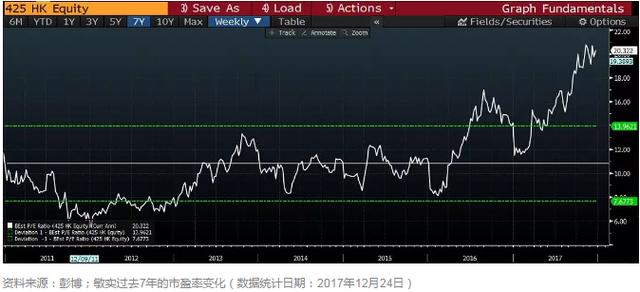

以敏实集团(0425.HK,以下简称“敏实”)为例,过去7年的平均预测市盈率约11倍的水平,并在1个标准差内徘徊,但去年开始的升浪,使其突破超越了两个标准差。

相反,部分公司的股价虽然上升,但涨幅与盈利增长相若,表示其估值没太大变化。

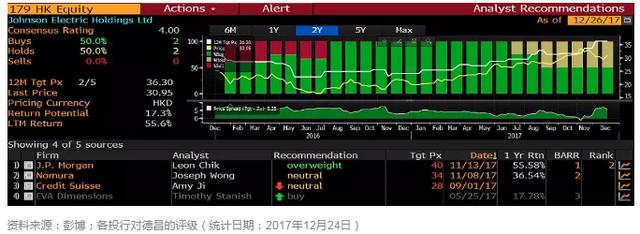

以同为汽车零部件供应商的德昌电机控股(0179.HK,以下简称“德昌”)为例,其股价年初至今升幅也有50%,但预测市盈率只略高于7年的平均值,波动也大致限于1个标准差以内。

作为有近60年历史的跨国企业,上市后曾两度晋升恒指成份股,但市盈率长期维持在低双位数。即使碰上今年行业花开月更圆的时期,也未能增添多少荣光。究竟它是市场的漏网之鱼,还是说它本该如此?

二、《狮子山下》的故事之现实版

德昌的发展历程是一个典型《狮子山下》的故事。

1959年,解放后从上海南下的商人汪松亮及其配偶汪顾亦珍创立德昌电机,当时,它只是一家在深水埗南昌街的山寨厂,主要生产玩具中的小型马达。虽然发展迅速,但开业10年后,年销售额也只有170万美元;

之后,随着第二代掌舵人汪穗中的加入,公司的业务变得多元化,并逐步走向世界;

1976年,它在美国建立据点,并涉足汽车零部件领域;

80年代初,深圳经济特区成立后,德昌也是第一批北上设厂的港商;

1984年,其在香港联交所上市,至今已超30年,期间曾两度晋升为恒指成份股,后又因成交量不足而被剔除。

积极并购同行

除了自身有机成长,德昌也透过并购同业及上下游企业,整合产业链,同时也扩大市场份额。以销售额计算,德昌已是全球名列前茅的小型电机生产商。

1999年,从收购Lear Corporation(LEA.US,李尔公司:全球最大的汽车内饰系统零部件制造商之一)电机系统开始,公司在过去20多年间,进行了愈10宗大型并购,其中重要的包括:

2001年,收购ArinMeritor's Light ehicle System部门的座椅电机业务;

2004年,收购Nanomotion高精度压电陶瓷电机51%的股份,以及日本相机及光盘驱动器所用的迷你型电机;

2005年,收购生产挠性印制电路板及连接件产品的美国制造商Parlex;

2015年,收购生产精密发动机泵、变速箱泵及粉末金属部件产品的制造商Stackpole;

2016年,收购生产汽车灯水平调节器、智慧驱动器及车灯清洁系统的法国制造商AML;

从漫长的收购历史来看,公司的战略重点在于扩大产品的种类和覆盖范围。其中,15/16年收购AML和Stackpole至为关键,由于两者的客户都是汽车制造商,德昌透过这两家子公司,在汽车产业链中从过去的二级,甚至三级供应商,一跃成为直接面对车厂的一级供应商。

德昌电机的业务遍布世界,除了在中国(内地、香港)外,还在德意法瑞、英美加等发达国家设立研发设计中心,生产及销售点多达23个国家,雇佣员工总数超4万人。

以客户类型作分类,德昌业务可分为两大块:汽车和工业,分别占年度的销售额约75%及25%。

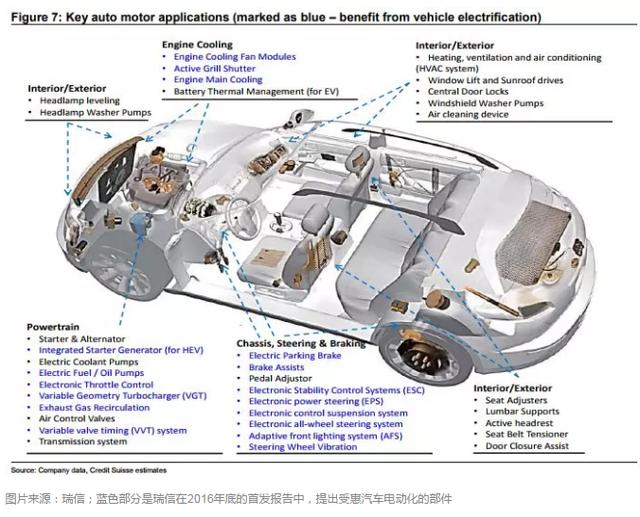

汽车产品组别包括:引擎冷却风扇、引擎及传动油泵、照明系统、剎车系统、引擎排放、电动尾门、暖通空调、无刷引擎冷却风扇、粉末金属部件、天窗及引擎冷却剂阀门应用等。

工业产品含盖范围更广,从专业工具到家居的小电器一应具全,包括:智能电表、销售时点情报系统、打印机、家用电器、电动工具、自动割草机、家用暖气,还有手术器材应用电机及生命体征监测仪应用之柔性印刷产品等等。

三、公司的主要盈利增长点

德昌的产品繁多,下列几项可为业务添加重要增长动力。

Stackpole本来是德昌的客户,从德昌处订购泵所需要用到的马达。收购Stackpole是德昌发展汽车产业链的重要里程碑。

Stackpole约有6成收入来自泵,包括:引擎及传动油泵、电子节气门控制(ETC)、废气再循环(EGR)以及废气后处理解决方案等。

另外的4成收入,来自粉末金属(Powder Metal)部件,主要应用在齿轮及链轮等传动装置上。

无论是各种电动泵或是粉末金属业务,Stackpole都直接面对汽车制造商。在新车研发阶段就已介入,一旦确定关系,车厂不会轻易更换供应商,这也是一级供应商可获得市场较高估值的原因。

再加上,汽车引擎和传动装置的产品周期较长,即更新换代的速度慢,各车型号每两、三年进行改款,大部也仅限于外观及内饰,核心的零部件变动不大。

因此,供应商享有更长时间来摊销研发费用,产品良率随时间提升,后期的成本更低。

传统汽车引擎、传动装置和钛盘的油泵动力都来自引擎,越来越多的汽车采用怠速熄火系统(start-stop system)来减低油耗和污染排放。

我们来科普一下物理。操作上,刹车后,引擎虽短暂停车熄火,但油泵仍有运转的需要。因此,车内的各种油泵和气泵不可避免改为电动。

高端车型已普遍采用怠速熄火系统,但中低端车的市场渗透率仍较低,尤其在欧美地区推进较缓慢,反而国产品牌却已率先采用。

无论如何,在节能减排的大背景下,怠速熄火系统带动油气泵全面电子化的趋势不可逆转。

粉末金属部件的重要性

粉末金属部件的制作以金属粉末(或金属粉末与非金属粉末的混合物)为原料,经过成形和烧结,制造各种汽车部件,这种方法与生产陶瓷有点相似。

粉末金属的制作能压制成最终尺寸的压坯,较少后期加工,故能大大节约金属,降低产品成本。同时,金属损耗只有1~5%,相较用熔铸方法生产,金属的损耗最高甚至达到80%。

另外,制品的孔隙可减低部件的密度,即降低重量。由于压模成本高,粉末金属适合生产同一形状且数量多的产品,例如:齿轮等加工费用高的产品,借此降低生产成本。

使用粉末金属部件既可降低汽车重量,又可节省生产成本,但国内平均单车、汽车粉末金属制品的用量仅约4kg,远低于美国的20kg及欧洲的10~15kg。

原因大概是与国内技术仍落后欧美有关,粉末金属因降低了密度而牺牲一定比例的强度,而齿轮又是汽车里必不可少零件,因此对生产工艺要求更严格。

Stackpole在粉末金属领域的经验累积已超60年,福特、大众和宝马等欧美知名车厂均长期采用其产品。

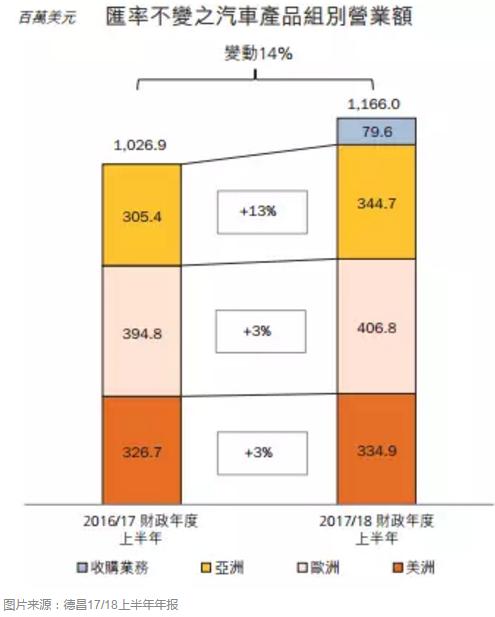

德昌于15年时,以10倍2014年E/EBITDA收购Stackpole,高于当时自身估值的40%,既看上其技术,同时也是在押注国运和整个汽车市场的趋势上。暂时来看,它的方向是对了一半。从德昌17/18上半年的业绩来看,亚洲(主要是中国)市场在汽车业务的按年增长达双位数,远高于仅有低单位数增长率的欧美。

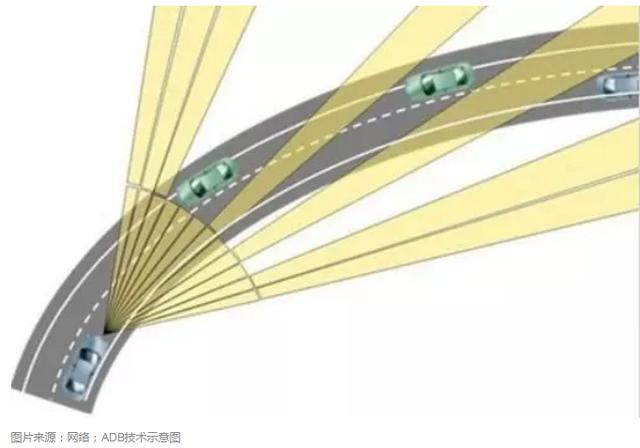

除Stackpole外,新收购的AML也拥有不少具潜力的技术和客户,ADB (Adaptie Driing Beam)系统只是其中一项。透过智能环境侦测,可辨识迎面车辆,屏闭部分头灯的光线,避免强光直接照射对方司机,降低在高速公路上的意外风险。

系统在日本及欧洲已获部分车厂采用,虽然暂时渗透率不足1%,但在注重道路安全的国家,相信增长会非常迅速。

四、估值

通过德昌与一众汽车零部件生产商的估值作比较,发现德昌相对同业的折让相当明显。

以现价计算,德昌今年的预测市盈率不足13倍,远低于其它香港上市汽车零部件生产商。对比收入情况不相上下的敏实,现价预测市盈率20.5倍,福耀玻璃(3606.HK)21.3倍,耐世特(1316.HK)也有17倍。

与国际同业比较,可直接对标日本电迳公司和Mabuchi Motor,它们的估值更高达35.6倍和22.1倍。

以上两张图是德昌与同业的估值对比。由于部分公司的财年定于3月进行年结,18年财年的范围由17年4月~18年3月,大部分时间在17年。为公平起见,3月年结的公司,其18/19年预估业绩应与12月年结公司的17/18年作比较。

德昌的估值相对同业存在大幅折让,原因可能是以下两方面:

首先,公司过去几年的增长过于缓慢,11~16财年的收入复合增长只有中单位数,16年更因收购和部分产品降价使利润出现倒退。

虽然,17/18财年自身业绩复甦及并购带来额外收入,使营业额增幅愈20%,但管理层对未来的营收预期仍保持可观,在不考虑潜并购的情况下,未来5年收入只有5~9%复合增长。

其次,可能自德昌被踢出恒指后,自身业务也发展缓慢,市场的关注点日渐移离。翻查彭博的资料,现时只有3家外资投行对其进行覆盖,并无中资券商跟进,中文财经媒体对公司的报导更是寥寥无几。

从CCASS的纪录发现,南下资金经港股通的持股比例仅有区区50万股(约0.06%),可见内地投资者对其不屑一顾。

管理层与公司未来

传统香港公司面对资本市场,惯于谨言保守,管理层不善言辞,无法述说动听的投资故事。任何事情都有两面性,如此一来一方面就导致了错过获得市场青睐的机会,但另一方面也形成了香港公司长期获投资者信任的局面。

以往绩倒推,德昌达到如管理层所说的5~9%年收入复合增长目标,相信是难度不大。

中国的汽车市场虽然起步远落后于欧、美、日等发达国家,但近年来,犹如醒来的巨人奋起直追。国产汽车甚至较欧、美、日的车厂更愿意尝试新技术,不少国外车的高端配置,更容易在国产的中低端车型中找到。德昌搭上了中国这辆高速行驶的顺风车,或许能带来出乎预料的收获。

另外,德昌的垂直整合产业链的策略持续,截至17年9月,其总债务占资本比率(杠杆比率)只有18%,手持现金1.6亿美元,可动用而未动用的信贷额8.5亿美元。支持并购的能力充裕,可为业务增长带来额外动力。

总括而言,德昌虽有《狮子山下》剧情的味道,却过于平实沉闷,缺乏让人听后脑袋立刻充血的性感外观,但若汽车的投资逻辑在18年仍未完结,德昌则是战场中,不可遗漏的玩家。

披露:作者为证监会持牌人士,其客户持有敏实(0425.HK)长仓股份,并随时可能买入/沽出。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:曹柳萍)

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)