项乾消息:8月26日华灿光电(300323.SZ)发布中报,净利润大幅亏损达到5.32亿,在已经发布中报的59家A股鄂企中“光荣”垫底。

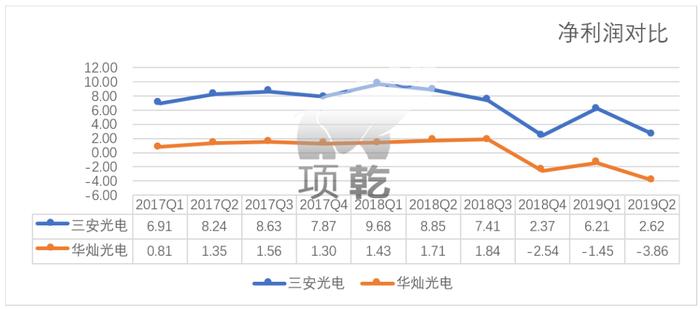

实际上,从去年第四季度开始,华灿光电已经连续三个营业季度出现净利润亏损,累计亏损金额达到7.85亿元,其中2019年第二季度的亏损情况最为严重达到3.86亿元。

而早在去年第三季度,华灿光电的营业收入就出现小幅下滑,同期公司存货则高达12.38亿元,对比年初增幅超过80%,同期公司的资产负债率达到53.48%。随着LED行业步入新一轮的过剩周期,华灿光电也步上了亏损之路。

上半年业绩亏损5亿

先来看下这张垫底的成绩单:华灿光电2019年上半年实现营业收入12.49亿元,同比下降23%;同期净利润亏损达到5.32亿元,同比下降260.73%。

随着2018年下半年LED行业市场产能集中释放,大部分业内公司都出现了不同程度业绩回落。从财报数据观察,尽管从去年第三季度开始,作为业内竞争对手的三安光电(600703.SH)也出现了净利润大幅减少的情况,但华灿光电的情况更加严重。

2018年发布三季报时,华灿光电的年内净利润为4.97亿元,然而等到年报发布,其全年净利润仅余2.44亿元。做个简单的算术,我们就能发现,去年第四季度华灿光电净亏损达到了2.54亿元,将前三个季度赚到的净利润直接亏掉了一半。

进入2019年,三安光电的在一季度出现了业绩回升,但华灿光电的净利润亏损仍在持续。至中报发布,华灿光电2019年上半年亏损已达到5.32亿元,扣非净利润亏损6.19亿元。

在中报里,华灿光电将持续亏损的原因,归咎于行业大环境因产能过剩而出现的不景气。但对比同期三安光电的业绩表现,不难看出除了外因,华灿光电的亏损必然存在企业自身的内因。

产品滞销 存货高企

实际上早在去年第三季度,华灿光电的业绩就出现了小幅下滑的迹象。尽管公司去年第三季度净利润达到1.84亿元,环比增长7.86%,但同期营业收入出现21.86%下滑。

据2018年三季报显示,公司存货由期初的0.46亿元增长至1.56亿元,增长幅度达到239%。与此同时,华灿光电2018年第三季度销售费用高达902万元,环比上期大幅增长55.58%。

很明显,公司的产品从2018年下半年已经出现销售不畅的情况。而这一情况一直持续到今年上半年,据中报披露,今年上半年的销售费用达到5012万元,比2018年全年销售费用还高出43%。而至2019年6月底,公司存货尚余13.42亿,对比年初存货情况,上半年华灿光电消耗存货绝对值仅为1.81亿。

9个月内资产减值近7亿

参考2018年第三季度财报数据,随着华灿光电非公开发行的完成,在公司盈利达到近年来最高水平的同时,公司的总资产也达到了132.9亿元。

但值得注意的是,132.9亿元总资产中三项债权的占比达到了20%,总额较期初增长比例达到37.13%,包括应收票据账款23.25亿元、预付账款0.6亿、其他应收款1.56亿。

其中,可能来自关联方的其他应收款有1.56亿元,对比报告期初仅有的0.46亿元,增幅超过200%。

资产占比达20%的三项债权,成为此后9个月内,公司资产减值近7个亿的直接隐患。

随着2018年下半年LED整体市场供求关系的变化,公司资产情况进一步的恶化。2018年第四季度,华灿光电的总资产减值将近4个亿至129亿元,而资产中三项债权总额高达33.13亿元,占比环比上升了5个百分点。

截止2019年6月底,华灿光电在2019年上半年已进行过2次资产减值申请,总资产已减少至126.29亿元,三项债权占比较年初的25%回落至14%。

据《资本邦》相关报道称:“华灿光电大客户收入贡献占比高,公司对较为重要的客户依据信用水平有一定的账期政策,随着客户销售规模的扩大单一客户的应收账款赊销数额也不断增加。公司应收账总体上面临着一定的行业系统性风险。若LED行业出现重大下行波动或重要客户出现战略失误等情况出现,将会对公司的应收账款回收造成较大风险。”

超过八成土地被抵押 负债率近58%

产品滞销给华灿光电带来的麻烦,并不只是难看的业绩数据和资产减值,也让华灿光电的资金风险开始显现。

据中报披露,华灿光电目前持有使用权的11块工业用地中,有9块目前处于抵押状态,占比达到80%以上。同期公司负债率已达到57.68%,流动比率仅有1.12,速动比率只有0.8,短期偿债能力令人堪忧。

观察2019年度华灿光电的公告内容,截止发稿,今年内公司关于股东股权质押或延期赎回补充质押的公告共计14条,看来公司的资金情况应该相当紧张。

当然,这样的局面并不是短期内造成的,在华灿光电盈利情况稳中有升的2017至2018年9月期间,公司已积累了较高的财务风险。

公司曾于2018年三季报中披露,短期借款余额增至21.37亿元,较期初增长绝对值6.92亿元。同期公司资产负债率为53.48%,流动比率与速动比率均已下降到安全值以下,分别为1.14和0.86。也就是说这一时期,财报数据已充分体现出,公司短期偿债风险较大的问题。

截止2019年6月底,华灿光电短期负债再次从年底的16.71亿元回升至20.9亿元,从该项数据变化不难看出,报告期内公司应该存在借新还旧的现象。

华灿光电董事长俞信华在业绩网上说明会上也表示:公司将积极顺应行业发展趋势,重点布局高端产品,降低中低端产品的收入占比,并积极承接国际产能转移,参与国际竞争。未来三年公司将持续开展“LED+传感器”双主业发展思路,致力于提高传感器产品收入占比,旨在提升公司中长期抗风险能力。