银行理财产品一直是很多高净值人群或者大财团,大企业存放闲置资金的首选,更是很多大爷大妈的最爱。

一来它足够安全,资产端多为政府资产,而且本身兜底能力强;

二来银行投资渠道多,产品种类丰富,适合进行资产管理。

安全、保险、稳定,看起来购买银行理财产品应该是稳赚不赔了,但实际上,任何投资都有风险。在购买银行理财产品之前,你必须知晓这五大雷区。

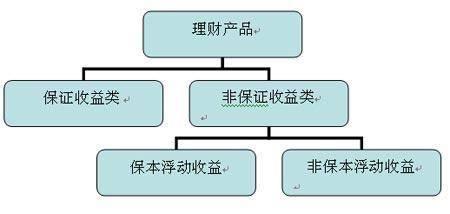

一、产品类型有风险

去银行买理财产品时,为了自己的业(jiang)绩(jin),银行员工肯定会跟你说没什么风险。

但事实上,银行理财产品分为保本型和非保本型,如果你购买的是非保证收益的理财产品,收益为零甚至为负都是有可能的。

当然,银行理财产品的风险等级大多数是R1或R2,是最低的风险等级,风险性相对较小,还是比较靠谱的。

建议大家在购买理财产品之前,先给自己做个风险承受能力的评估,了解自己的风险偏好。

二、发行主体含猫腻

银行的理财产品有两种,自己发行的和代销的,代销就是银行和保险公司或者第三方金融机构合作,为后者的理财产品提供销售渠道。

此外,银行的工作人员还有可能利用投资人对银行的信任,借助职务之便,私自销售来路不明的理财产品,从而获得高额的佣金提成,也就是我们常说的“飞单”。

因此, 在购买银行理财产品的时候,一定要确保理财产品是银行自己发行的。本来想买银行理财,最后却签了个保险合同,岂不是冤死?如果你真想买其他金融机构的理财,大可以直接去其他金融机构处购买,没必要再通过银行,平白多付一笔手续费。

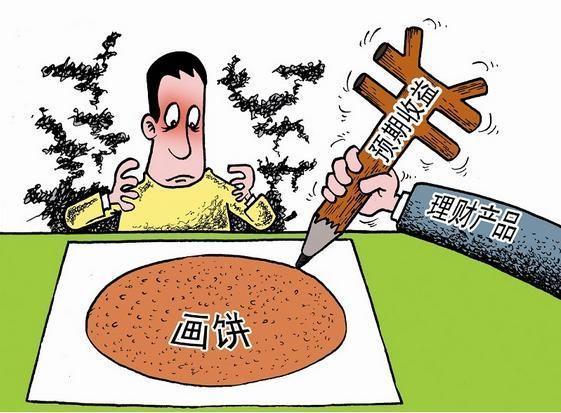

三、预期收益藏玄机

去银行买理财产品时,我们经常会看到一些特别诱人的超高预期收益。

但事实上,预期收益率只是银行在发行理财产品时对产品的最终收益率的一个估值,并不代表银行理财产品到期的实际收益率。

为了吸引投资人,银行在销售时往往会特别强调预期收益率有多高,却不会告诉你,许多产品的收益率都是浮动的,到期时达到最高预期收益率的可能性很低。

牢记,预期不等于实际,千万别被虚假的高回报所蒙蔽。

四、产品期限多奥秘

银行理财产品期限包括:募集期、投资期、储蓄期、清算期四个阶段。值得注意的是,这四个阶段只有储蓄期是计算理财收益的,募集期、投资期和清算期,最多只计算活期利息。

因此在买银行理财产品时,不仅要关注产品的收益率,更要算好时间账,让资金每一天都得到充分利用。

如果你对资金的流动性要求比较低,打算做中长期的投资,可以选择期限较长的银行理财产品,如半年左右,这样产品的收益率一般比短期的略高一些,也能减少到期后重新购买时的资金闲置。

五、隐藏费用须当心

除了一些摆在明面上的手续费之外,银行理财的“隐形费率”问题也是不可小觑。

多家银行理财产品说明书显示,理财产品预期收益率计算公式为“理财计划预期投资收益率-理财产品销售手续费、托管费等费用”。

注意这个“等”字,它给了银行无限的自主性,成为银行乱收费的一个依据。

如此看来,在购买银行理财产品的时候,应该提前问清楚还有没有额外的收费。

总之,理财有风险,投资需谨慎,哪怕是看起来最安全的银行理财,你也不该掉以轻心。