特斯拉新一代大众款车型 Model 3 开始交付,全球电动车普及大幕拉开。中长期来看,欧美各国政府已计划在 2020~2030 年陆续停产燃油车,传统整车企业开启电动化转型之路。在电动化浪潮中,汽车行业水平型分工模式崛起。动力电池是核心部件之一,电池企业获得参与整车设计的机会,而中国新能源产业将借势而起。

特斯拉 Model 3 交付,揭开全球电动车普及序幕汽车界“iPhone”诞生,加速电动车普及。Model 3 车型从发布之日起,就被认为是特斯拉的 iPhone。以发售后两天总预订量为例,第一代 iPhone 为 27 万部,而 Model 3 则达到 23 万台。在此之前,汽车界的预订量纪录要追溯至 1955 年,当时雪铁龙 DS 在 10 天内的预订量为 8 万台。同时,Model 3 在美国的售价约为 3.5~4.9 万美元,车辆性能上也具备和 BBA 级别的中型车竞争的实力。风投公司 Loup Ventures 估计,Model 3 在北美的市场潜力或远高于每年 400 万辆。

超级电池工厂解决产能瓶颈,未来还有继续扩产需求。特斯拉的超级工厂(Gigafactory)设计年产能 35 GWH,于 2017 年初投产,二季度开始生产用于 Model 3 的 21700 电芯。根据特斯拉的计划,工厂在 2020 年完成产能爬坡后,将可以满足年产 50 万台电动车的需求,制约 Model 3 销量的产能障碍有望得以解决。

中长期来看,电动化转型已是大势所趋

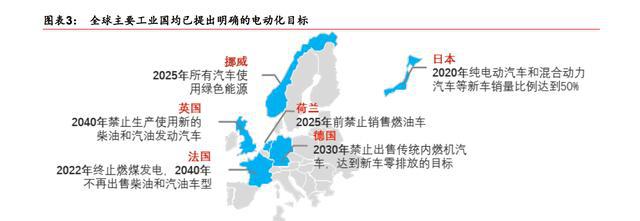

发达工业国家力推电动车普及。特斯拉市值一度超过工业巨头通用公司,从一定程度上反映出美国国内对电动车未来的看好。而地球另一端的欧洲国家更为重视环保问题,为达成二氧化碳减排远期目标,各国纷纷制定电动车路线图或发展规划。其中,德国作为全球汽车工业领导者,亦提出在 2030 年开启全面电动化。

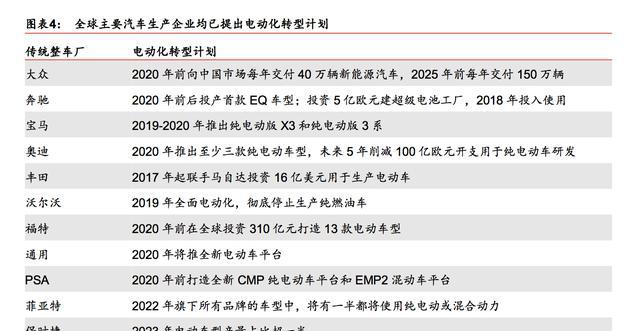

传统整车企业加快电动化转型步伐。从各大传统整车厂的公开资料中不难发现,2020 年是全球汽车产业电动化转型的关键节点。以 BBA 和大众为代表的德国车企,已着手投入研发电动车型,有望在 2020 年前后推向市场。德国戴姆勒集团估计,电动汽车占全球汽车销量的比例,将由 2016 年的不足 3%迅速提升至 2025 年的 15%至 25%。

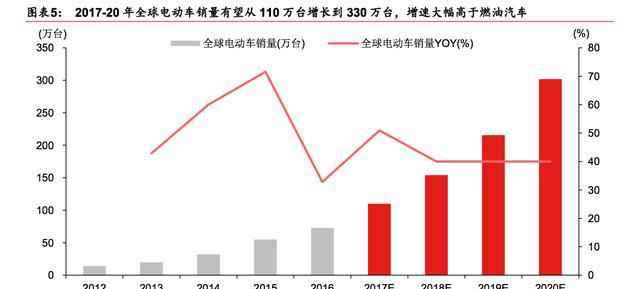

在各国政策引领和整车厂推动之下,我们可以预见,全球燃油汽车将维持存量,而电动车渗透率将快速提升。根据 EV Sales 统计数据,2017 年 7 月全球电动车销量约为 8.8 万台/YoY+40%,1-7 月累计销量约为 54.5 万台/YoY+43%,电动车的市场份额超过 1%。EVSales 预计 2017 年全球电动车销量有望达到 110 万台。若按照 40%的既定增速推算,到2020 年全球电动车销量预计将达到 300 万台。 百度搜索“乐晴智库”,获得更多行业深度研究报告

中国新能源产业乘势崛起,“三电”中电池有望率先突破

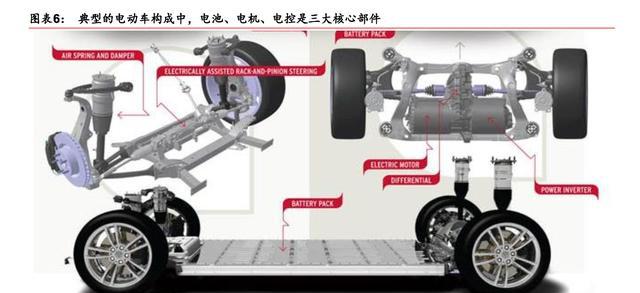

水平型分工成为电动化时代标志。传统的燃油汽车设计主要配合发动机进行,脱离动力系统的水平型分工结构难以实现。电动车的出现,“三电”(电池、电机、电控)核心部件共同决定整车的主要性能。随着特斯拉与丰田公开专利,电池厂商得以直接参与整车的核心设计,同时可接受多家整车企业的订单,推动商品标准化进程。而谷歌、苹果、百度等非业内企业的介入,标志着汽车产业已由垂直型分工向水平型分工演变。

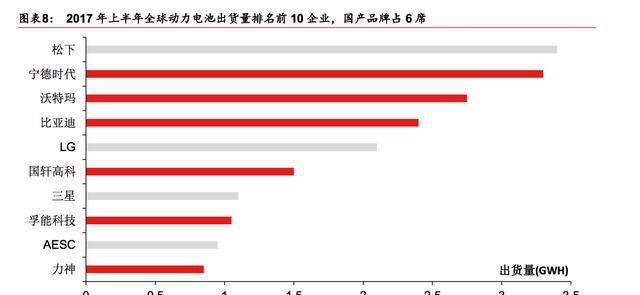

国内动力电池产业率先突破。从电池技术和电池容量来看,国产电池相比世界先进水平仍有一定差距。但是,从资金投入和产销规模来看,国内主流电池企业已经显示出与特斯拉的超级工厂分庭抗礼的潜力。根据高工锂电数据统计,2017 上半年全球动力锂电池出货量 27.5GWh / YoY+67%。

其中,前十名动力电池企业合计达 20.92Gwh,CR10 约为 76%。国内三甲宁德时代(CATL)、沃特玛、比亚迪依次占据第二至第四位。未来 3-5 年在政策支持和资本持续投入下,国产动力电池与日韩电池的竞争力差距有望进一步缩小。

动力电池扩产周期,2018-2020 年锂电设备总需求 400-600 亿

推广目录常态化,积分政策明朗,新能源销量回暖

补贴目录常态化,三元路线占比上升。截止到 2017 年 8 月份,工信部按照每月一批的频率连续发布了 8 次补贴目录,累计 1-8 批次共有 2538 个推荐车型,同比增长 148%。新能源补贴推广目录常态化,有利于新车型的持续推出。从 9 月最新目录来看,客车仍以磷酸铁锂为主,而乘用车和专用车基本都是配备三元锂电池,其中吉利的乘用车电池能量密度超 150Wh/kg。

双积分政策鼓励车企加大投入,新能源车型产销攀升。2017 年 6 月 13 日,积分管理办法公开征求意见,进一步鼓励传统车企降低燃油车比例,加大新能源汽车投放,尤其是高能量密度的纯电动车的投放。随着补贴目录常态化,积分政策明朗,将进一步带动新能源汽车产销的增加。根据乘联会统计数据,2017 年 1-7 月新能源乘用车累计销量 19.49 万辆,同比增长 85.3%,其中 7 月销售 4.07 万辆,同比增长 57.4%。

行业新规加速优胜劣汰,锂电池龙头产能扩张更快

新规范对产能规模提出明确要求。2016 年 11 月,工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见。规范大幅提高了对企业生产能力的要求,动力锂电类产能不低于 8GWh,系统企业产能不低于 8 万套或 4GWh。

2017 年 3 月,四部委共同印发《促进汽车动力电池产业发展行动方案》,对锂电池单体性能、龙头企业规模、原材料与设备水平提出明确要求。其中,到 2020 年动力锂电池总产能超过 100GWh,形成年产销规模40GWh 以上的龙头企业。

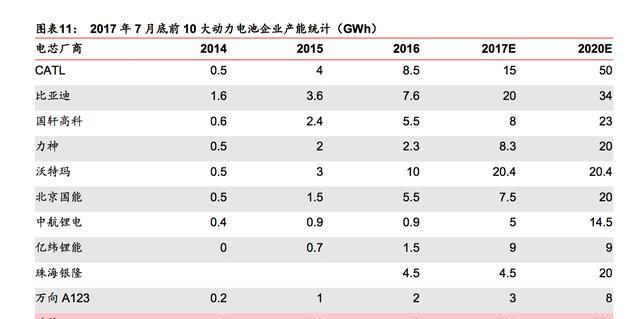

锂电池全产业扩产,龙头扩张更快。第一电动车网统计了国内主流的 50 多家动力电池企业的相关产能状况,目前从各家规划量来看,2017 年底动力电池规划总产能将达230.1GWh,比 2016 年底化学与物理协会披露的 101GWh 的产能增加 120GWh,增幅127.8%。

我们整理了十大厂商的产能及规划,预计 2017 年底行业十家主要电芯厂商总产能合计约为 101GWh,动力锂电池行业产能 CR10 提升至 50%,集中度进一步提升。根据各家产能规划,到 2020 年行业前十家产能约为 220 GWh,3 年复合增速 47%。

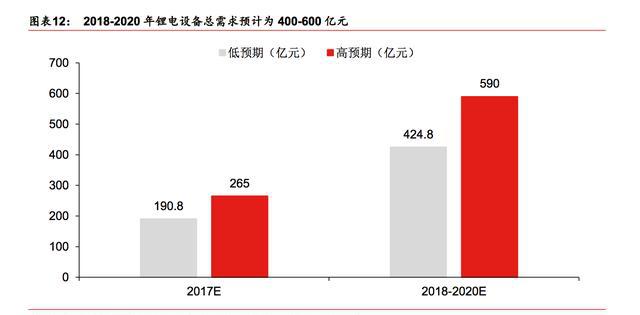

2018~2020 年锂电设备总需求预计为 400-600 亿元

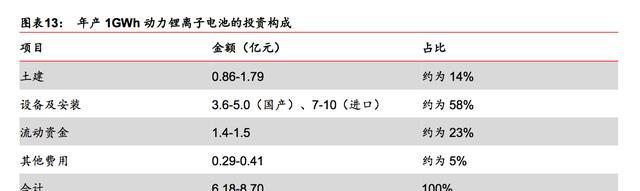

三年产能扩张期带来 400-600 亿元设备需求。2016 年国内锂电设备需求超过 145 亿元,国产设备产值占比 80%以上,产值同比增长将超过 20%。每建设 1GWh 产能的动力锂离子电池项目,电池企业总投资中位数为 6.2-8.7 亿元,锂电设备占比约在 60%左右。根据企业披露的产能投放计划,2018~2020 年,锂电设备累计市场需求为 400-600 亿人民币,2017 年预计国内新增产能 53GWh,对应锂电设备累计市场需求为 190-270 亿元。

锂电生产设备可分为前端设备、 中端设备、 后端设备,分别应用在极片制作、电芯组装、电芯激活检测和电池封装。其中,搅拌机、涂布机、卷绕机和检测设备在锂电生产整线设备成本中所占比例在 80%~85%。

市场集中度提升,行业马太效应显现

下游电池产能向一线厂商集中

市场份额向龙头企业集中,我们判断 2020 年产能超过 40GWh 的企业只有 CATL 和比亚迪。国内目前动力电池企业超过 140 家(含在建),我们预计到 2017 年年底产能不低于8GWh 的动力电池企业仅有 5~8 家。

新行业规范落地后,国内超过 9 成的动力电池企业将无法达标,行业的整合趋势不可避免,预计有一批技术和生产条件不符合要求的小企业将被淘汰。根据各家可查的产能规划,到 2020 年可能超过 40GWh 的企业只有 CATL 和比亚迪,一线企业如沃特玛、国轩高科、力神等亦会扩充产能,以稳定市场份额。

与电芯行业一致,锂电设备行业马太效应显现,龙头份额提升

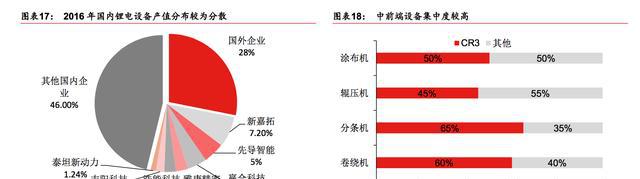

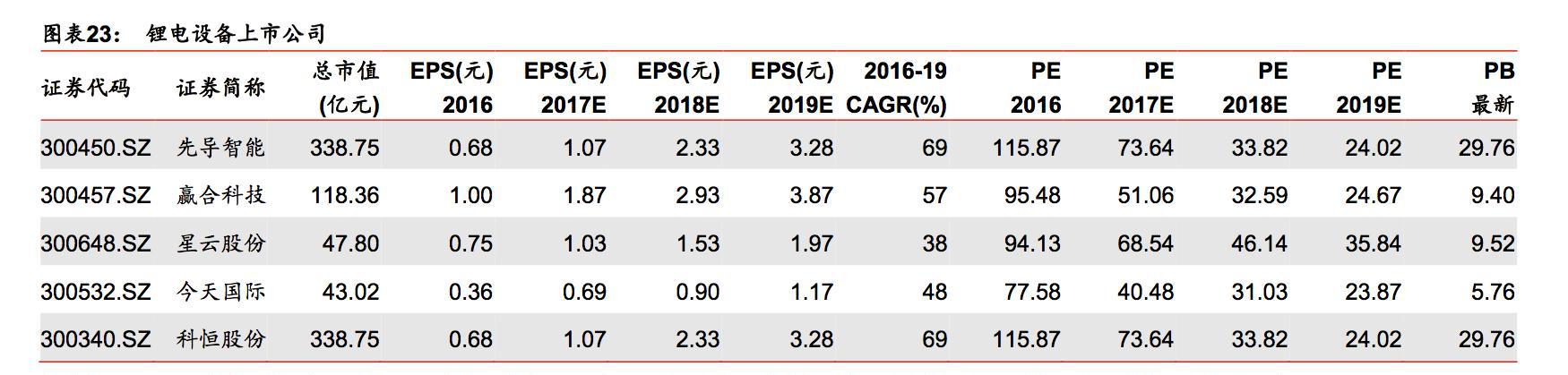

设备行业竞争格局分散,但已出现领导者。目前国内锂电生产设备市场的竞争格局较为分散,2015 年领域内企业有 436 家,大多数规模较小,年收入在 1 亿元以上的设备商不超过 20 家。近两年随着国内动力电池的崛起,设备行业开始出现少数几家技术优势明显、规模较大、具备一定引领作用的优势企业,包括先导智能、赢合科技、新嘉拓,三家企业2016 年锂电设备产值均超过 5 亿元。

锂电设备的国产替代需求强烈

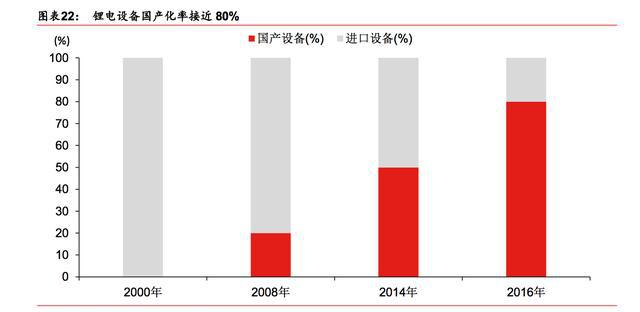

长期以来,我国的锂电设备依赖进口,成本高昂,投资回收期长。随着锂电池产业规模不断扩大,其价格也相对下降,企业利润被不断压缩。下游电池生产商对锂电设备国产化的需求不断提升。随着行业整合的深入,到 2016 年,国产设备整体份额接近 80%,但在高端设备领域,国产份额仅为 46.7%。拥有核心技术、具备国际竞争力和优秀服务力的龙头设备商有望在进口替代中赢得先机。

锂电设备行业投资:关注技术优势和客户粘性的龙头企业

锂电设备行业的需求来自动力电池产能的扩张,2017~2020 年,锂电设备行业整体收入增速预计在 40%左右。锂电设备的高低端市场分化明显,龙头设备商依靠技术优势和客户粘性,市场份额上升,增速将高于行业平均水平,且具备抵御行业周期性的能力。考虑到订单质量和业绩预期,推荐先导智能、赢合科技、今天国际,关注星云股份、科恒股份。获取本文完整报告请百度搜索“乐晴智库”。

点击链接,查看更多行业研究报告

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)