中国央行的货币政策在2019年前后有了一些变化,最重要是全面降准,刺激了M2的规模增加,预示货币政策由以往的趋紧走向宽松。

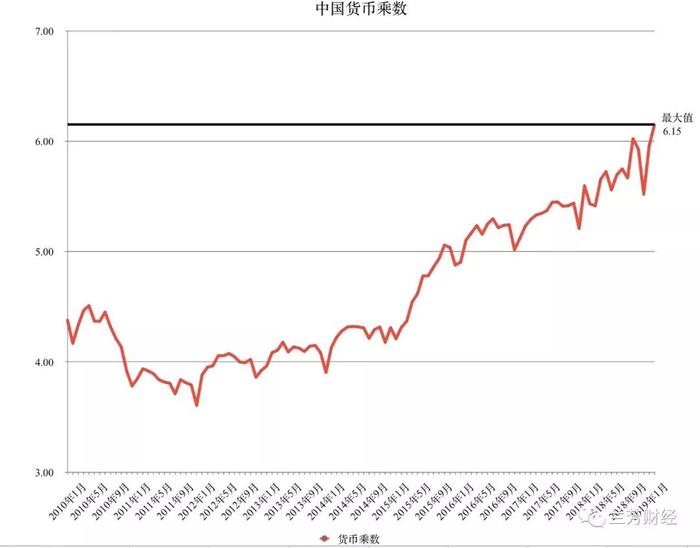

看实际数据,M2由2018年11月的181.3万亿增加到了2019年2月的186.7万亿,规模上增加了5万多亿。但看基础货币则处于收缩,去年11月的基础货币规模有 30.58万亿,到2月份则收缩到30.35万亿。这一变化,意味着货币乘数显著提高,计算来看,到2019年2月份,人民币的货币乘数已经再创历史纪录,达到 6.15的高系数率。可以说央行虽然全面降准,但通过货币操作,严格控制了基础货币这个闸门,30万亿基础货币的这个规模基本是从2016年12月以来一直保持的,也即人民币自2016年以来,基础货币规模几乎没有大的变化,也意味着央行有效的控制着自己的资产负债表,既没大规模缩表,也没有显著扩表,相比其他国家央行的缩表,中国央行的资产表可谓基本稳定。

那么这边的问题即央行数据表的特点是啥?最大的就是货币乘数的飙高,中国货币乘数已经远远高于历史, 也高于很多其他国家。简单说货币乘数即M2相对于基础货币的倍率,倍率越高越说明基础货币被放大的厉害。

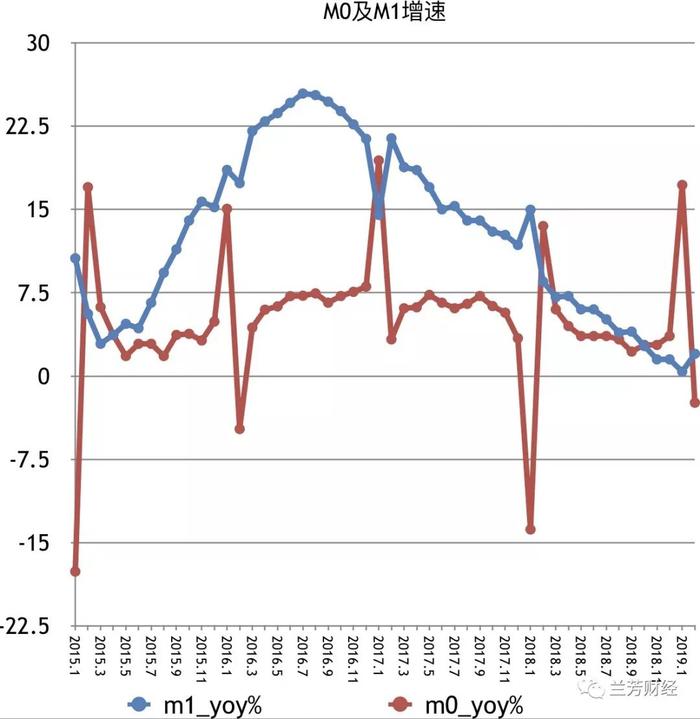

2018年末,本外币非金融企业及其他单位贷款余额89.03万亿元,同比增长9.9%,增速比上年末高1.1个百分点;全年增加8.01万亿元,同比多增1.46万亿元。 分期限看,年末非金融企业及其他单位短期贷款及票据融资 余额35.25万亿元,同比增长6.7%,增速比上年末高6.7 个百分点,全年增加2.2万亿元,同比多增2.13万亿元;中长期贷款余额51.33万亿元,同比增长11.9%,增速比上年末低4个百分点,全年增加5.48万亿元,同比少增7483亿元。 可以看出2018年短期贷款同比增速要比中长期贷款增速显著的更高。意味着相当一部分资金进入短期需求中,表明存量货币结构正在发生变化,短期利率借贷货币占比增加,长期利率借贷占比减少,长债杠杆向短债转移。 此外就MO及M1的增速来看,M0的增速基本维持不变,M1的增速一直在走低,保持了与M2一致趋势。一定程度上也表明短期资本在市场上的增多。

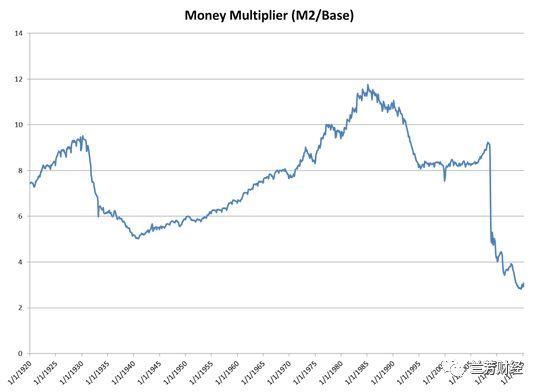

考虑到央行基础货币基本没有增加的情况,没有增加就意味着本身在缩表,近年央行很久又没有降息或加息,这些存在都为央行提供了更多的货币操作空间。 中国的货币乘数继续走高,但对比美日一些国家曾经的货币乘数,中国似乎又不高。货币乘数是一个杠杆系数,但更重要的是货币能否刺激经济活力的繁荣。

(日本货币乘数)