十步有个大学同学小曼,一个很开朗很爱笑的女孩子,在她身上曾经发生一件“哭笑不得”的意外。

有一次,小曼听别人讲了一个很好笑的笑话,笑得前仰后合,一不小心笑成了“腰脱”。

笑话的内容已经不得而知,但小曼因此休学一年,从此,同学变学妹。

谁能想到,一个笑话也能让人生病住院。

今天,十步要讲的是4类职业也可以买的意外险——亚太个人综合意外险。

只能报销社保内用药,虽然保费便宜,但有几个“坑”要注意,快跟十步一起看看。

01

保障责任

亚太个人综合意外险(以下简称“亚太综合”),共有4个版本,保费分别为99元、179元、249元、369元。

最高伤残身故保额为50万。

亚太综合,支持0-60岁的1-4类职业人群投保,只能报销社保内用药。

1-4类职业人群投保意外险,除了要注意意外医疗的保障内容,还要关注身故伤残保额和猝死保额。

一般4类职业能够投保的产品,保障内容上较弱,身故伤残、猝死的保额一般不会太高,目前身故伤残保额最高只到50万。

1

身故/伤残保额

18-60岁人群,作为家庭的经济支柱,遭受意外风险后,最担心的就是家人失去经济来源,生活没有保障。

像该工程技术员、部分职业运动员、工程车驾驶员、货车司机、一般工人等,都属于4类职业,发生风险的概率通常高于普通人。

亚太综合的身故保额在10万-50万之间,最高50万保额的至尊版,保费为369元/年。

被保人意外身故,保险公司一次性给付保险金;伤残部分依照伤残等级1-10级,按10%-100%比例赔付。

不足:

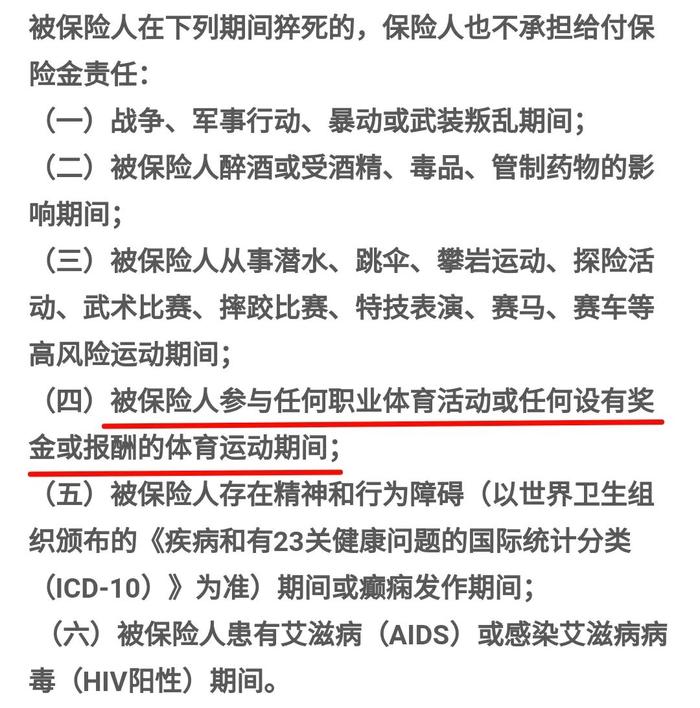

需要注意的是,亚太综合的身故伤残保障,有几条免责条款较为严苛:

· 被保人溺水,不赔

亚太综合条款里,意外溺水身故,属于免责范围,保险公司不予理赔。现在只有部分意外险还保留这项免责。

· 被保人2米以上高空坠落,不赔

被保人如果因高空(≥2米)坠落不幸身故,或伤残,保险公司不予理赔。

从过去的一份研究报告中显示,跌倒坠落占意外事故的四分之一。确实有很多意外险把高空坠落排除在外,投保时一定要看仔细。

2

猝死保障

猝死,是指外来的、突发的、非疾病的、非本意的意外伤害导致的身故,一般定义24小时内身故。

在意外险的猝死免责条款中,通常会要求从事一些高危运动期间,发生猝死,保险公司不赔。

而在亚太综合的免责中,多了一条,被保人在从事职业运动或设有奖金的体育运动期间,发生猝死,保险公司也不陪。

3

意外医疗

意外医疗,通常是意外险中理赔率最高的部分,最好是不限社保,而亚太综合只能报销社保内用药。

· 为什么不限社保这么重要?

举个例子,如果不小心摔倒骨折,需要安装钢板,而进口钢板的价格,一般在几千到几万元不等,如果有可以报销社保外用药的意外险,治病的时候也能少一些纠结。

· 亚太综合报销比例是多少?

经过社保报销,扣除100元免赔额后,按100%比例报销;未经过社保报销的,扣除300元免赔额后,按80%比例报销。

亚太综合的免赔额较高,如果未经社保报销,要扣除300元免赔额。

此外,亚太综合还包含住院津贴,可以报销因意外事故住院产生的住院费,至尊版可以报销100元/天,最多可报90天,单次不超过30天,免赔天数为0。

4

其他保障

亚太综合包含三项可选保障:航空、交通意外、甲乙类传染病身故,分别最多可以赔付100万、50万、9万。

02

与同类产品对比

同样是支持1-4类职业投保的意外险,十步对比了两款产品,分别是好意保·国寿财99、亚太成人意外险。

三款产品,十步选的都是30万保额,意外医疗报销额度也都是3万,价格分别是249元、320元、299元。

其中,好意保的保障更全面,价格也不贵:不限社保、免赔额100元、150元/天的住院津贴、猝死10万保额。

虽然亚太综合保费是最便宜的,但猝死保额只有6万,而且不能报销社保外用药。

意外医疗部分,三款产品中,只有好意保可以报销社保外用药。

不过,好意保对于社保外用药有两项要求:社保外单次只能报销500元,猫狗抓咬单次限额500元。

之前十步的朋友打的狂犬疫苗,也是社保外用药,给报销了300多,也用不上500元的额度。

另外,需要注意的是,这两款亚太的意外险,都要求24小时内报案,注意不要错过报案时间,而好意保则是要求10天内报案就可以。

03

总结一下

4类职业的职业风险相对较高,建议优先关注身故伤残、猝死的保额,其次是意外医疗保障。

如果保额相差不多,只需要关注意外医疗的情况下,优先选择不限社保用药的产品,能够很好的补充社保报销范围的不足。

同时,在投保意外险时,尤其要注意免责条款和特别约定部分,比如可以关注报案时间,是否有高空坠落、溺水这样的条件出现。