(报告出品方/作者:华泰证券,李聪、陈莉)

核心观点

下游需求浪潮已至,军工新材料乘势而起

在政策面利好、军改基本落地等多重利好提振下,“十四五”有望成为军工 新型装备量产爬坡关键期,新材料是装备升级换代的关键,相关产业或将充 分受益。

航空工业持续升级,新材料为重要技术基础

航空航天事业所取得的巨大成就,与航空航天材料技术的发展和突破是分不 开的。战斗机的高空、高速和高机动能力要求飞机的结构选材必须保证足够 的使用强度、刚度要求。根据《先进战斗机结构选材与制造工艺需求分析》 (李航航等,2004 年 10 月,高能束流加工技术国际研讨会),新一代军机 传统的钢材和铝合金材料的用量比例总和不到 20%,钛合金和复合材料用 量均大大超过这一比例。发动机材料需要满足耐高温的需求,军用航空发动 机历经五代,推重比不断提升,高温合金、陶瓷基复材是核心材料。

钛合金:性质优良的“万能金属”,军民需求快速增长

钛金属具有低比重和高比强度的特性,其合金在航空航天领域对于提升飞行 器推重比有重要意义。2019 年中国钛材总消费量达 6.9 万吨,其中航空航 天用钛量约为 1.2 万吨,占总消费量的 17%。我国空军目前正在向战略空 军转型,军机需求较大。新战机用钛含量更高。相比三代机J-10系列,J-11/Su 系列含钛量达 15%,四代机 J-20 钛合金用量达 20%。我们预计 2030 年我 国航空高端钛材需求量约为 3.8 万吨,结合中国有色金属工业协会钛锆铪分 会公开数据,2020 年中国航空航天钛材总消费量约为 1.3 万吨,2021-2030 年我国航空高端钛材需求量 CAGR 约为 11.3%。

高温合金:成长中的军工新材料,重点关注军用发动机需求

为了追求更高的能量转化效率,热机动力领域需要的工作温度越来越高,高 温合金因此孕育而生。在现代航空发动机中,高温合金材料的用量占发动机 总重量的 40%~60%,两片一盘是指航空发动机中的涡轮叶片、导向器叶 片及涡轮盘(加篦齿盘),是整个发动机中性能最高的部件,代表着高温合 金的最高工艺和最高要求。我们预计 2030 年我国军用高温合金市场规模约 为 345 亿元,结合智研咨询报告,2020 年我国高温合金市场规模达到 231 亿元,其中航空航天部分占比 55%,约为 127 亿元。2021-2030 年我国军 用高温合金市场规模 CAGR 约为 10.5%。

碳纤维:性能优异的工业材料,制造全环节技术壁垒高

碳纤维具有强度高、比模量高、质量轻、耐腐蚀等优越性能,是军民用重要 基础材料。我们预计 2021-2030 年中国新增军机 4940 架左右,2021-2030 年我国新增军机的碳纤维需求量约为 6524 吨。碳/碳复合材料是以碳纤维 为增强体,以炭或树脂炭为基体的复合材料,主要用作刹车盘。与传统钢刹 车盘相比,碳碳复合材料减轻了刹车装置的重量、提高了刹车盘的使用寿命、 承载水平高,过载能力强。我们预计 2030 年军机刹车系统主机轮市场规模 有望达到 290 亿元,2021-2030 CAGR 约为 8.6%。

一、航空工业持续升级,新材料产业链中心地位日益凸显

2021 是十四五的开局之年,作为整个军工产业链核心位置的新材料板块有望迎来较大的发 展空间。20 世纪是现代科学技术飞速发展的一个世纪,其中重要的标志之一就是人类在航 空航天领域所取得的辉煌成就。进入 21 世纪,航空航天已展现出更加广阔的发展前景,高 水平或超高水平的航空航天活动更加频繁。航空航天事业所取得的巨大成就,与航空航天 材料技术的发展和突破是分不开的。材料是现代高新技术和产业的基础与先导,很大程度 上是高新技术取得突破的前提条件。航空航天材料的发展对航空航天技术起到强有力的支 撑和保障作用;反过来,航空航天技术的发展需求又极大地引领和促进航空航天材料的发 展。可以说,材料的进步对飞机的升级换代起到关键的支撑作用。

航空材料既是研制生产航空产品的物质保障,又是航空产品更新换代的技术基础。材料在 航空工业及航空产品的发展中占有极其重要的地位和作用。进入 21 世纪,航空材料正朝着 高性能化、高功能化、多功能化、结构功能一体化、复合化、智能化、低成本以及与环境 相容化的方向发展。

1.机身材料:轻质化、高强度

战斗机的高空、高速和高机动能力要求飞机的结构选材必须保证足够的使用强度、刚度要 求。根据《先进战斗机结构选材与制造工艺需求分析》(李航航等,2004 年 10 月,高能束 流加工技术国际研讨会),90 年代后期出现了以美国 F-22 战斗机为代表的第四代战斗机, 飞机结构采用翼身融合体结构、菱形机翼、外倾式双垂尾和大边条翼等;飞机结构材料虽 然仍以金属材料为主,传统的钢材和铝合金材料的用量比例已经降低,总和不到 20%。钛 合金和复合材料用量均大大超过这一比例。F-22 飞机这样选材的主要原因,一是为了减轻 结构重量;二是为了满足高温条件下的结构使用强度要求;三是实现飞机结构的隐身要求 等,该飞机的结构重量系数降到了 27.8%。

材料具有较高的比强度和比刚度,就意味着同样质量的材料具有更大的承受有效载荷的能 力,即可增加运载能力。结构重量的减少意味着可多带燃油或其他有效载荷,不仅可以增 加飞行距离,而且可以提高单位结构重量的效费比。

不仅在军机领域,复合材料与钛合金在民机的不断迭代中也扮演重要角色。根据《从 A350XWB 看大型客机的选材方向》(陈亚莉,2009 年 2 月,航空制造技术),在空客(AIR FP)与波音(BA US)的客机中,复合材料与钛合金机体质量分数占比约为 50%与 15%。 以飞机制造商空客为例,在 A350XWB 大型民机中,复合材料的用量提升最快,在机身、 机翼与尾翼上均有大量应用,全机结构质量分数为 53%,相比上一代民机 A380 大幅提升 31pct;同时,钛合金结构质量分数为 14%,相比 A380 提升 4pct。

2.发动机材料:耐高温为主要发展方向

热力学第二定律指出所有热机的热效率均有一个上限值。热效率的上限和热机输入热的温 度(热源温度)及热机的环境温度(冷源温度)有关。我们可以用卡诺循环来表示理想的 热机循环热效率。

在卡诺循环中,当吸热量为 Q1,放热量为 Q2时,循环所作净功为 W0=Q1-Q2,根据卡诺循 环的热熵曲线可得卡诺循环的热效率为:η=1-T2/T1,由此可以看出,热机的输入热源温度 T1越高,热机工作效率越高。因此,动力领域对工作温度要求的提升将带动相关材料的升 级换代。

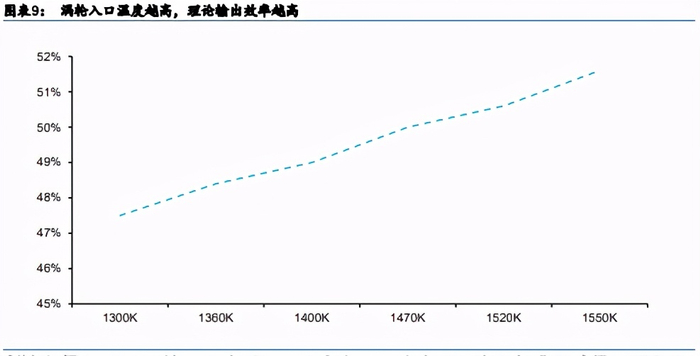

航空发动机涡轮入口温度需要不断提高。喷口温度从 1300K 提升到 1610K 时,涡轮输出效 率可从 46.40%提升到 51.60%。这要求发动机材料的升级换代,同时原来那些可以使用合 金钢的零件,如压气机盘和叶片等,也需要使用高温合金。

军用航空发动机历经五代,推重比不断提升,高温合金、陶瓷基复材是核心材料。第一代 涡扇发动机出现在 20 世纪 50 年代,以英国的康维发动机、美国的 JT3D 发动机为代表, 推重比在 2 左右;第二代涡扇发动机出现在 20 世纪 60 年代,以英国的斯贝 MK202 和美 国的 TF30 发动机为代表,推重比在 5 左右;第三代涡扇发动机出现在 20 世纪 70-80 年代, 以美国的 F100、欧洲的 RB199 和苏联的 AL-31F 发动机为代表,推重比在 8 左右;第四代 涡扇发动机出现在 20 世纪 90 年代,以美国的 F119 和欧洲的 EJ200 发动机为代表,推重 比在 10 以上;第五代涡扇发动机出现在 21 世纪初,以美国的 F135 和英、美联合研制的 F136 发动机为代表,推重比为 12-13。未来航空发动机推重比将不断提高,美国已经开启 第 6 代航空发动机的研发,预计推重比将达到 16-18。

二、钛合金:性质优良的“万能金属”,军民需求快速增长

1.高性能航空耗材,形成“一超多强”格局

钛金属具有低比重和高比强度的特性,其合金在航空航天领域对于提升飞行器推重比有重 要意义,近年来受到广泛使用。除军工、航空航天领域之外,钛合金还较多应用于化工、 冶金、医疗、体育休闲等领域。

钛产业链主要分为有色金属和化工涂料两条,有色金属链为:钛精矿→四氯化钛→海绵钛 →钛锭/钛合金→钛材,化工涂料链为:钛精矿→四氯化钛→钛白粉。两个领域上游共用钛 铁矿、金红石等资源。

全球钛材消费量与航空航天业的发展息息相关。自 2000 年以来,我国钛材需求主要集中在 中低端的石油化工领域,随着 2016 年中国“十三五”规划的制定以及国防军队现代化的“三 步走”战略的更新,航空航天领域用钛量不断提升。对于军用钛材而言,由于军工行业的 特殊性,需接受国防科工局监管,采用严格的行政许可制度,对产品质量的要求更苛刻, 在钛材“高均匀性、高纯净性、高稳定性”方面提出更高的要求。2019 年中国钛材总消费 量达 6.9 万吨,其中航空航天用钛量约为 1.2 万吨,占总消费量的 17%。我们认为,虽然 近年来中国航空航天、船舶制造、海洋工程等高端用钛占比持续优化,但是与全球钛材需 求结构相比,高端用钛占比依旧偏低,未来增量空间广阔。

中国钛工业在第一个五年计划时期的 1954 年开始起步,先后建设以遵义钛厂为代表的 10 余家海绵钛生产单位、以宝鸡有色加工厂为代表的数家钛材加工单位,同时也形成以北京 有色研究总院、西北有色金属研究院为代表的科研力量,也因此成为继美国、苏联和日本 之后的第四个具有完整钛工业体系的国家。如今中国已成为名副其实的钛工业大国,但还 不是钛工业强国。高端钛材的研发能力尚不成熟,高低端钛材的供需处于结构性失衡的状 态。

2021 年起中国“十四五”规划和军队现代化建设正式进入加速期,航空航天、军工装备等 高端领域用钛大幅提升,2019 年中国钛材总产量为 7.5 万吨,同比增长 18%。从产品组成 上来看,板材为主要产品,产量达 3.9 万吨,同比增加 9%,占据钛材产量的 52%。从供给 结构来看,中国钛材制造企业呈现一超多强的局面。“一超”为中国钛企龙头宝钛股份 (600456 CH),“多强”包括西部超导(688122 CH)、西部材料(002149 CH)等公司。 虽然中国高端钛材制造能力近年来高速发展,但仍无法完全满足下游军品钛材的旺盛需求, 部分钛材仍需从乌克兰、哈萨克斯坦等国进口。2019 年中国钛材总进口量达 8116 吨,小 幅下滑 7%。其中,技术要求较高的薄钛板、片、带常年处于净进口状态,2019 年净进口 1823 吨,较 2018 年增长 3%。

2.军用市场:新机置换进行时,高端钛材市场广阔

目前中国军品钛材主要应用在军事战机,军用战机中钛合金主要应用于两个部位:

(1)航空发动机:作为飞机的心脏,发动机不仅要承受极大的应力和高温,同时还要保证 高推重比(推力/质量)。发动机压气机盘、叶片、高压压气机转子、压气机机匣等部件均采 用钛合金材料。

(2)飞机机体及紧固件:钛在中等温度下高强度、耐腐蚀、质量轻等特性完美满足机身用 料的要求,起落架部件、大型锻造机翼结构件、机身蒙皮、隔热罩等均采用钛合金制造。 同时飞机上采用许多碳纤维复合材料,钛合金与碳纤维增强的复合材料弹性模量匹配、热 膨胀系数相近;并具有很好的化学相容性,不易发生电位腐蚀。

我国军机在数量上与美国存在较大差距,具有显著的总量提升需求。军用飞机是直接参加 战斗、保障战斗行动和军事训练的飞机的总称,是航空兵的主要技术装备。据《World Air Forces 2021》统计,截至 2020 年美国现役军机总数为 13232 架,在全球现役军机中占比 为 25%,而我国现役军机总数为 3260 架,在全球现役军机中占比仅为 6%。按各个细分机 型来看,战斗机是我国军机中的主力军,总数为 1571 架,但数量不到美国同期的 60%, 且其他机型的数量都远落后于美国,具有显著的总量提升需求。

我国空军目前正在向战略空军转型,预计未来 10 年带来军机需求较大。根据华泰军工组此 前发表报告《航天军工:大国复苏,军工崛起》(2021 年 3 月 5 日),我国 2021 年-2030 年新增军机合计约 4940 架。

新战机用钛含量更高。根据《航空用钛合金研究进展》(金和喜等,2014 年 12 月,航空用 钛合金研究进展),相比三代机 J-10、 J-11 系列含钛量为 4%,四代机 J-20 钛合金用量达 20%。随着新机置换的逐步推进,单机高端钛合金使用量将显著提升。

由于高端军品钛合金在材料后端损耗率高、成材率低,钛原材料需求量比实际飞机上用量更高。这主要来源于:

(1)原材料在后期锻压或热处理过程中出现力学性能不达标,造成 报废(成材率);

(2)后期材料加工过程中因切割、深冲等工艺形成边角料,边角料可能出 现应力集中或形状和尺寸不合适,无法继续使用(损耗率)。根据华泰有色组 2018 年 2 月 26 日发表的深度报告《否极“钛”来,军工材料元年开启》,高性能钛合金成材率在 1:3.5 左右,损耗率在 70%左右。双重因素导致单位重量的军品钛材相较民用钛材有着更高的钛坯材需求。根据智研咨询,歼-10、歼-11、歼-15、歼-16 等三代机单重为 10 吨,钛合金质 量占比分别为 4%、4%、15%、15%。同时,歼 20 为代表的四代机钛合金占比提升明显, 约为 20%,飞机单重约为 18 吨。作战支援飞机、大型运输机、武装直升机、通用直升机的 钛合金占比也分别达到了 5%、10%、5%、10%。结合智研咨询对 2021-2030 年军机增量 的预测,以及考虑到高性能钛合金 33%左右的成材率和 70%左右的损耗率,我们预计 2021-2030 年中国军用战机更新换代将释放 43810 吨左右的机体钛材需求。

航空钛合金的主要需求还来自于航空发动机的定期维修换新。目前发动机中钛合金主要用 在中温区(低温区部分使用陶瓷基复合材料,高温区使用镍基或钴基高温合金),质量占比 大约为 25%。此外根据华泰有色组 2018 年 2 月 26 日发表的深度报告《否极“钛”来,军 工材料元年开启》,我们假设发动机的装配比 1:1.2,即需要 20%的备用发动机。

根据《World Air Forces 2021》中对我国 2020 年存量军用飞机的统计,叠加智研咨询对我国 2021-2030 年新增军机数量预测,我们预计到 2030 年我国战斗机保有量约为 8305 架。 根据前瞻产业研究院对钛合金占发动机 25%左右比重的统计,假设发动机维修换新一年进行一次,我们预计 2030 年我国军机数量稳定后,每年军用航空发动机的钛合金总需求量大 约在 33363 吨。除军机机身、航空发动机外,还有导弹等军用装备使用钛合金,其用钛量 不易预测,但我们认为在军机数量增加的前提下,其携带导弹需求很可能也相应提高,预 计其他领域装备用钛总需求量也将出现增长。

根据中国有色金属工业协会钛锆铪分会公开数据,2019 年中国钛材总消费量达 6.9 万吨, 其中航空航天用钛量约为 1.2 万吨。根据涂多多统计,2020 年受市场需求增加及市场价格 上行,钛矿产量供应大幅增加,2020 年中国钛矿产量为 545 万吨,全年钛矿产量较去年增 长 57 万吨,增幅约 10%,我们预计中游航空钛材需求量与上游钛矿产量增幅基本一致,按 10%左右计算,2020 年航空钛材需求量约为 1.3 万吨。同时结合上文上测算,2020-2030 年我国军用飞机机体钛材需求总量约为 43810 吨,我们假设新增军机数量每年一致,那么 2030 年机体钛材需求为 4381 吨。2030 年我国军机数量稳定后,航空钛合金市场主要来自 发动机维修需求,按照发动机一年一维修估算,2030 年发动机维修所需钛合金 33363 吨, 2030 年我国航空钛合金总需求量约为 3.8 万吨。2021-2030 年我国航空高端钛材需求量 CAGR 约为 11.3%。

3.民用市场:亚太地区需求强劲,C919 放量在即

全球客机市场空间广阔,中国及亚太地区交付预计快速增长。根据中国商飞公司市场预测 年报(2020-2039),2019 年全球喷气式机队共有客机共 23856 架。从全球历史交付量而 言,以空客为主的欧洲市场和以波音为主的北美市场占总市场的份额较大,分别占比全球 总份额的 20.27%和 27.99%。中国和亚太地区(除中国)分别占比 16.62%和 16.02%,中 国已成为亚太地区接近半数以上的客机交付国家。预计 2020-2039 年中国及亚太地区将在 民航领域快速发展,占据全球约 41.6%的客机交付量。

据中国商飞预测,2020-2039 年全球将有 40664 架新机交付,价值约 5.96 万亿美元,用于 替代和支持机队的发展。其中,涡扇支线客机交付量为 4318 架,价值约为 0.23 万亿美元; 单通道喷气客机交付量为 29127 架,其占交付总量三分之二以上,价值约为 3.44 万亿美元; 双通道喷气客机交付量将达 7219 架,总价值约为 2.30 万亿美元。到 2039 年,预计全球客 机机队规模将达 44400 架,是现有机队的 1.86 倍。

面对波音、空客公司高度占据市场的既有格局,受益于本土较大的需求空间,预计未来 C919、 ARJ21 等机型将保持一定的追赶态势。根据中国商飞公司市场预测年报(2020-2039),预 计 2020-2039 年中国将累计交付 8725 架新机,其中双通道客机占 21.41%,共计 1868 架; 单通道客机占比高达 68.05%,共计 5937 架;余下 10.54%为 920 架支线客机。2020-2039 年,C919 和 ARJ21 机型市场总规模达到 7320 亿美元,约合人民币超 4 万亿。

与军用战机类似,民用客机中钛材同样应用于机体以及航空发动机两大部位。虽然钛合金 结构占比整体低于军用战机,但由于空机质量大,单架客机钛材用量显著高于军用战机。 根据《THE TRADE AND EMPLOYMENT IMPLICATIONS OF A NEW AIRCRAFT LAUNCH: THE CASE OF THE BOEING 7E7》(David Pritchard and Alan MacPherson, 2003 年 12 月,Canada-United States Trade Center),波音 787 梦幻客机钛合金结构占比 达 15%,机身钛合金用量约为 8.5 吨—10 吨。中国首款具有自主知识产权的单通道涡扇喷 气客机 C919,机翼机体上共有二十多个钛合金零部件包括锻件、厚板、薄板、管材等,钛 合金结构占比为 9.3%,用量约为 1.9 吨。结合中国商飞《民用飞机市场预测年报 (2020-2039)》,2020-2039 年 C919 大飞机(单通道客机)民用市场带来钛合金需求量约 11280 吨。根据中国航空新闻网,2021 年第一架国产大飞机 C919 取得适航证后或将交付 给东方航空公司,随着国产大飞机的正式交付,民用航空钛材市场将实现从“零”到“一” 的飞跃。

三、高温合金:成长中的军工新材料,重点关注军用发动机需求

1.高温合金,为高温而生

传统钢铁在 300 摄氏度以上会软化,无法适应高温环境。为了追求更高的能量转化效率, 热机动力领域需要的工作温度越来越高。高温合金因此孕育而生,在 600 摄氏度以上的高 温环境中还可以稳定工作,并且技术不断进步。

高温合金按合金的主要元素分为铁基高温合金、镍基。根据智研咨询,2018 年以产品工艺 区分,镍基高温合金产量占比为 80%,铁基高温合金产量占比 14.3%,钴基高温合金产量 占比 5.7%。

高温合金是航空发动机的关键材料。根据钢研高纳(300034 CH)招股说明书,高温合金 从诞生起就用于航空发动机,是制造航空航天发动机的重要材料。发动机的性能水平在很 大程度上取决于高温合金材料的性能水平。在现代航空发动机中,高温合金材料的用量占 发动机总重量的 40%~60%,主要用于四大热端部件:燃烧室、导向器、涡轮叶片和涡轮 盘,此外,还用于机匣、环件、加力燃烧室和尾喷口等部件。

我国高温合金产业目前处于成长期,产业链企业未来发展空间广阔。我国高温合金生产企 业数量有限,生产水平与美国、俄罗斯等国有较大差距,但近些年在产能与产值上皆有明 显提升,炼石航空、西部超导等多家公司高温合金产能项目在建设投产中。

军用高温合金处于持续升级中,研发能力是高温合金企业的立足之本。以抚顺特钢,钢研 高纳为首的国内老牌高温合金企业科研根基扎实。其中,抚顺特钢的变形高温合金市场和 技术优势明显,而钢研高纳铸造高温合金国内顶尖、研发能力卓越。以万泽股份为代表的 新兴高温合金企业,业务覆盖面广,同时也注重新型高温合金的研发。

2.航空发动机用高温合金性能不断发展

铁基高温合金:我国高温合金体系的一大特色

由于我国资源缺镍少钴,铁基高温合金的研制、生产和应用成为六七十年代的一道绚丽的 风景线。根据《GH1040 铁基高温合金》(刘哲等,2019 年 4 月,热处理技术与装备)以 及《高温合金-特殊钢丛书》(黄乾尧,2000 年 4 月,冶金工业出版社),大量应用至今的有 GH1140、GH2135、GH1040 等铁基合金。

铁基高温合金使用温度较低(600~850℃),一般用于发动机中工作温度较低的部位,如涡 轮盘、机匣和轴等零件。但铁基高温合金中温力学性能良好,与同类镍基合金相当或更优, 加之价格便宜,热加工变形容易,所以铁基合金至今仍作为涡轮盘和涡轮叶片等材料在中 温领域广泛使用。

镍基高温合金:变形/铸造/新型合金逐代升级

镍基高温合金一般在 600℃以上承受一定应力的条件下工作,它不但有良好的高温抗氧化和 抗腐蚀能力,而且有较高的高温强度、蠕变强度和持久强度,以及良好的抗疲劳性能。主 要用于航天航空领域高温条件下工作的结构部件,如航空发动机的工作叶片、涡轮盘、燃 烧室等。镍基高温合金按制造工艺,可分为变形高温合金、铸造高温合金、新型高温合金。

镍基铸造高温合金在发动机中主要用于涡轮导向叶片,工作温度可达 1100°C 以上,也可 用于涡轮叶片,其所承温度低于相应导向叶片 50-100°C。

随着耐热合金工作温度越来越高,合金中的强化元素也越来越多,成分也越复杂,导致一 些合金只能在铸态上使用,不能够热加工变形。并且合金元素的增多使镍基合金凝固后成 分偏析也严重,造成组织和性能的不均匀。采用粉末冶金工艺生产高温合金,就能解决上 述问题。因为粉末颗粒小,制粉时冷却速度快,消除了偏析,改善了热加工性,把本来只 能铸造的合金变成可热加工的形变高温合金,屈服强度和疲劳性能都有提高,粉末高温合 金为生产更高强度的合金产生了新的途径。

粉末高温合金主要用于制造高推比先进航空发动机的涡轮盘,也用于生产先进航空发动机 的压气机盘,涡轮轴和涡轮挡板等高温热端零部件。

采用定向凝固工艺消除所有晶界的高温合金称为单晶高温合金。金属是由一个一个晶体组 成。晶界是金属内部各种畸变,缺陷和杂质聚集的地带,晶界在常温下强度高于晶体内部, 但高温时易产生滑移。当高温下晶界强度下降高于晶体内部时,金属强度会下降。因此, 采用定向凝固技术消除晶界,得到的单晶高温合金性能极好。目前,几乎所有先进发动机 都已采用了单晶合金涡轮叶片或导向叶片。

钴基高温合金:抗腐蚀等特殊领域前景广阔

钴基高温合金的抗氧化性能较差, 但其抗热腐蚀能力比镍好;钴基高温合金的高温强度、抗 热腐蚀性能、热疲劳性能和抗蠕变性能也比镍基高温合金更强,适用于制造燃气轮机导向 叶片、喷嘴等。

我国由于资源限制,目前研制了 K40、GH188 和 L605 等钴基合金,使用范围有限。2001 年以后,通用电气在钴基高温合金方面的研究主要集中在将钴基合金作为制备燃气涡轮机 的基材材料,并在合金表面制备涂层如热障涂层以提高耐侵蚀性能。

联合工艺公司开发出的产品有镍基和钴基高温合金,其在高达约 982.2℃仍具备很强的应力 -断裂强度,特别适用于燃气轮机,特别是喷气式飞机发动机的叶片和叶片。但是其主要问 题是它们在高温下受氧化和污染的影响增加,如果没有合适的涂层保护,最终会失效。

近年来,也涌现了许多新的钴基合金增材制造技术,如钴基激光增材制造技术、钴基电子 束激光增材制造技术等。增材制造技术是一种融合了计算机、材料和三维数字建模等内容 的高新技术。将增材制造技术和钴基高温合金实现有机结合,不仅能更便捷地制造出航空 发动机中较为复杂的结构零部件,而且制造出的钴基高温合金零部件具有良好的耐热、耐 磨和耐腐蚀性能。

由于材料方面的限制,钴元素在地球上储量较少,价格较为昂贵。目前钴基研究的热度有 所下降,很多科研研究也停留在数字建模试验等理论阶段。

3.一代军机一代合金,发动机用高温合金或进入快速放量期

发动机对温度的要求不断提升。高推重比需要更高的喷口温度,需要工作温度更高的材料 支撑。在世界高温合金的发展历程中,发动机叶片和盘件材料分别经历了变形、铸造、定 向、单晶四个阶段。适应温度从 600°C 逐步提升至 1100°以上。

两片一盘是指航空发动机中的涡轮叶片、导向器叶片及涡轮盘(加篦齿盘),是整个发动机 中性能最高的部件,代表着高温合金的最高工艺和最高要求。在发动机的高压涡轮中,涡 轮叶片与导向叶片交错排列,一级导向器紧接燃烧室出口,导向叶片处于高温燃气流包围 中,是发动机中温度最高的零件之一,最高温度可达 1150°C,温度高而且不均匀是其工 作环境最重要的特点。涡轮叶片尤其是一级涡轮叶片承受着由燃烧室经一级导向叶片流入 的高温燃气的冲刷,温度要求也极高,最高温度可达 1100°C,同时处于复杂应力和腐蚀 环境中工作。涡轮盘是连接涡轮叶片和涡轮轴的部件,虽然温度要求比涡轮叶片和导向叶 片稍低,但是综合性能要求更高。材料须有强度高、疲劳性能优异、断裂韧性高、裂纹扩 展速率低等优良性能。

最新发动机的两片一盘的制备,取用的都是最先进的高温合金材料。涡轮叶片和导向叶片 的结构性材料以单晶高温合金和定向金高温合金为主。由于叶片横截面都很薄,而横截面 尺寸越小,蠕变断裂强度就越低,但是定向晶消除了易于形成裂纹的横向晶界,因此持久 性能、冷热疲劳性能能及薄壁性能大幅提升,而单晶由于消除了一切晶界,性能改善更加 明显,蠕变断裂强度降低幅度最小,因此是目前最能满足叶片工作要求的材料。

我国涡轮叶片用高温合金从变形合金逐渐升级到单晶合金。20 世纪 50 年代,第一代发动 机的推重比为 3-4,燃气温度为 800-1050°C,涡轮叶片材料选用使用温度较低的变形镍基 高温合金,其承温能力在 700-900°C;20 世纪 70 年代前后,第二代推重比 5-6 的发动机 选用使用温度较同一成分变形高温合金高 30°C 左右的镍基铸造高温合金,其使用温度达 950°C 左右;到 20 世纪 80 年代,消除了横向晶界的定向凝固高温合金得到了广泛应用, 其使用温度较同一成分等轴晶铸造合金高 20-30°C,第四代发动机的叶片承温能力达 980° C 左右;20 世纪 90 年代至 21 世纪初,第五代发动机采用了消除了一切晶界的镍基单晶高 温合金,由于其使用温度又比定向凝固柱晶合金有进一步大幅度提高,最高温度可达 1050-1100°C,因而得到了广泛应用。

军机的换代伴随着高温合金的升级。第一代涡喷发动机的核心材料是变形高温合金,核心 材料工作温度 650°C,到第四代的涡扇发动机,核心材料工作温度已经达到了 1200°C, 采用了单晶高温合金。历代军机的换代一直伴随着发动机核心材料——高温合金的升级。 高温合金的升级需要研发的支持。在航空工业的发展需求牵引下,中国高温合金先后研制 出了变形、铸造、等轴晶、定向凝固柱晶和单晶合金体系。上述高温合金的相继问世,不 断地推动航空工业向前发展。

据前瞻产业研究院发布的研究数据,发动机占军用飞机成本的 25%,材料成本占发动机成 本的 50%,而高温合金占材料成本约 35%。

根据华泰军工《航天军工:大国复苏,军工崛起》(2021 年 3 月 5 日)报告,我国 2021 年 -2030 年新增军机合计约 4940 架,其中以歼 10、歼 11、歼 15 为代表的三代机新增 1440 架,以歼 16 为代表的三代半战斗机新增 600 架,以歼 20 为代表的四代机新增 800 架。根 据以上假设,2021-2030 年单发三代机共新增 2040 架,双发四代机共新增 800 架。

根据美国安全研究中心发布的报告,美军三代战机 F-15、F-16 的制造成本分别为 6500 万 和 4000 万美金。美军第四代战机 F-22、F-35A、F-35C 的制造成本分别为 2.5 亿、1 亿、 1.3 亿美金。

我们以双发战斗机对标美军 F35A、F15 战斗机平均 8000 万美金造价;单发战斗机对标美 军 F16 战斗机 4000 万美金造价;按美金:人民币=1:6.5,发动机成本占整机 25%,原材料 占发动机成本占比 50%,高温合金占原材料成本 35%计算,采购比 1:1.2 计算。2021-2030 年军机扩编将带来高温合金规模约 497 亿人民币。

高温合金另一主要市场为发动机的维修换新。结合《World Airforces 2021》,截至 2020 年 我国歼 10 保有量 260 架,歼 11 保有量 315 架,歼 15 保有量 45 架,歼 20 保有量 19 架。 考虑到军队的保密措施,我国战斗机实际数量或略高于《World Airforces 2021》保有量数 据,我们预计到 2030 年,三代机与四代机的保有量预计在 3000 架左右,其中单发三代半 机约 2000 架,双发四代机约 1000 架。根据中国产业信息网预测,2019 年军用飞机整机采 购成本和生命周期内维修成本的比例接近 1:1,我们假设发动机使用寿命为 10 年。战斗机 售后维修成本中,发动机维修占比最高达到 45%。其中双发战斗机对标美军 F35A、F15 战斗机 8000 万美金造价,单发战斗机对标美军 F16 战斗机 4000 万美金造价,按美金:人 民币=1:6.5,发动机成本占整机 45%,发动机 1:1.2 采购比计算,2021-2030 年军用发动 机维修市场规模达到 7020 亿元。根据前瞻产业研究院,原材料占发动机成本 50%,高温 合金占原材料比重 70%,故 2030 年飞机保有量达到稳态后,我国高温合金年均维修市场 规模约 295 亿人民币。

根据以上测算,2021-2030 年军机列装扩编是军用高温合金市场的主要增量点,总规模约 为 497 亿元,2030 年军机换代基本完成后,维修需求是高温合金市场的主要贡献点,年均 市场规模达到 295 亿元。我们假设 2021-2030 军机列装数量平均分布,年均 49.7 亿元,那 么 2030 年高温合金总市场规模约为 345 亿元。结合智研咨询,2020 年我国高温合金市场 规模达到 231 亿元,其中航空航天部分占比 55%,约为 127 亿元。2021-2030 年我国军用 高温合金市场规模 CAGR 约为 10.5%。

四、碳纤维:性能优异的工业材料,制造全环节技术壁垒高

1.航空航天核心材料,技术壁垒较高

碳纤维是由有机纤维(主要是聚丙烯腈纤维)经碳化及石墨化处理而得到的微晶石墨材料 纤维。碳纤维的含碳量在 90%以上,具有强度高、比模量高(强度为钢铁的 10 倍,质量仅 有铝材的一半)、质量轻、耐腐蚀、耐疲劳、热膨胀系数小、耐高低温等优越性能,是军民 用重要基础材料,应用于航空航天、体育、汽车、建筑及其结构补强等领域。相比传统金 属材料,树脂基碳纤维模量高于钛合金等传统工业材料,强度通过设计可达到高强钢水平、 明显高于钛合金,在性能和轻量化两方面优势都非常明显。然而碳纤维成本也相对较高, 虽然目前在航空航天等高精尖领域已部分取代传统材料,但对力学性能要求相对不高的传 统行业则更看重经济效益,传统材料依然为主力军。

碳纤维按不同的原材料分类,可以分为 PAN 基碳纤维、沥青基碳纤维或粘胶基碳纤维。PAN 基碳纤维的原料来源丰富,且其抗拉强度其他二者优越,因此 PAN 基碳纤维应用领域最广。 根据智研咨询,2018 年我国 PAN基纤维产量份额占 90%以上。沥青基碳纤维和粘胶基碳 纤维的用途较为窄、产量小。通用级沥青碳纤维强度和模量较低,主要应用于保温材料领 域;高性能沥青基碳纤维多用于航空航天的工程材料。粘胶基碳纤维主要用于制作耐烧蚀 和隔热材料。

现代碳纤维材料始于军用,目前航空航天为重要应用领域。现代的碳纤维是一种含碳量在 90%以上的无机高分子纤维,具有良好的柔软性,且纵轴方向的强度很高,具有超强的抗 拉力,属于新一代增强纤维,且碳纤维化学性质稳定,对高温耐受能力强,不易被腐蚀, 是大型整体化结构的理想材料。与常规材料相比,碳纤维复合材料可使飞机减重,并有能 力克服金属材料容易出现疲劳和被腐蚀的缺点。我国军用碳纤维产业链企业主要有中航高 科、光威复材、中简科技等,其中中航高科偏下游,主要为航空复材产品;光威复材实现 全产业链布局,为碳纤维产业龙头;中简科技布局偏上游,产品技术含量相对更高。

完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。从石油、煤炭、天然气 均可以得到丙烯,目前低油价形势下,原油制丙烯的成本最优;丙烯经氨氧化后得到丙烯 腈,丙烯腈聚合和纺丝之后得到聚丙烯腈(PAN)原丝,再经过预氧化、低温和高温碳化 后得到碳纤维,并可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料; 碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游 应用需要的最终产品。

碳纤维制备过程中,质量过关的原丝是产业化的前提。碳纤维的强度显著地依赖于原丝的 致密性和微观形态结构,质量过关的原丝是实现产业化的前提,是稳定生产的基础。目前, 比较常用的纺丝工艺是湿法纺丝、干湿法(干喷湿纺)纺丝。在致密性方面,干喷湿纺纺 丝工艺是高性能碳纤维原丝的主流制备方法,且成本相比于湿法较低。据《PAN 基碳纤维 生产成本分析及控制措施》(马祥林等,2015 年 7 月,纺织导报),在同样的纺丝装备及能 源消耗条件下,干湿法纺丝的综合产量是湿法纺丝的 2-8 倍,PAN 基碳纤维丝束的生产 成本可降低 75%。干喷湿纺中,纺丝液从喷丝孔喷出形成细流后,先经过一段空气层(1-20 厘米),再进入凝固浴,在凝固浴中完成固化,可实现高速纺丝,用于生产高性能的纤维, 同时具有干法和湿法的优点。干喷湿纺也是当前国际碳纤维巨头的主要纺丝方法,日本东 丽(3402 JP)的主流型号 T700、T800、T1000 碳纤维都是采用干喷湿纺制备而成。截 止 2019 年,国内企业的碳纤维大部分仍采用湿法纺丝制备,顶尖龙头已成功掌握干喷湿 纺工艺。

碳纤维技术发展至今已经历三代变迁,同时实现高的拉伸强度和弹性模量是目前碳纤维研 制过程中的技术难点。近年来日美从两条不同技术路径在第三代碳纤维上取得技术突破, 并有望在未来 5-10 年内实现工业化生产,对于提高战机、武器的作战能力意义重大。东丽 利用传统的 PAN 溶液纺丝技术使得碳纤维强度和弹性模量都得到大幅提升,通过精细控制 碳化过程,在纳米尺度上改善碳纤维的微结构,对碳化后纤维中石墨微晶取向、微晶尺寸、 缺陷等进行控制。以当前东丽较为先进的碳纤维制品 T1100G 为例,T1100G 的拉伸强度和 弹性模量分别为 6.6GPa 和 324GPa,比 T800 提高 12%以及 10%,正进入产业化阶段。 美国佐治亚理工学院从原丝制备工艺入手,利用创新的 PAN 基碳纤维凝胶纺丝技术,通过 凝胶把聚合物联结在一起,产生强劲的链内力和微晶取向的定向性,保证在高弹性模量所 需的较大微晶尺寸情况下,仍具备高强度,从而将碳纤维拉伸强度提升至 5.5~5.8GPa, 拉伸弹性模量达 354~375GPa。

2.军用需求空间广阔,下游市场以 CFRP 为主

碳纤维复合材料是指至少有一种增强材料是碳纤维的复合材料,其中最常见的是树脂基碳 纤维复合材料(CFRP)。由于 CFRP 比强度、比弹性模量等机械性能,以及耐疲劳性、稳 定性等相比传统材料有明显优势,因此在很多领域内对金属材料,尤其是轻质金属材料形 成竞争取代的局面。CFRP 应用场景广泛,在航空航天和体育休闲领域率先形成大规模市 场,而随着 21 世纪以来碳纤维及其复合材料制造成本不断下降,在汽车制造、风力发电 等领域应用比例在不断提高。

根据《2019 年全球碳纤维复合材料市场报告》公布的数据显示,2019 年中国碳纤维的总 需求为 37840 吨,对比 2018 年的 31000 吨,同比增长了 22%,其中,进口量为 25840 吨(占总需求的 68%,比 2018 增长了 17.5%),国产纤维供应量为 12000 吨(占总需求 的 31.7%,比 2018 年增长了 33%),2019 年的中国市场的总体情况供不应求,无论是进 口还是国产纤维。

同时,在航空航天领域中,商用飞机需求贡献最大,2019 年商用飞机所需碳纤维达到 1.62 万吨,占比约 70%。商用飞机碳纤维应用市场的影响因素主要有三个:一是波音 737 系列 停飞停产,国际航空器市场形成巨大的不确定性;二是新的单通道飞机平台,是否会同双 通道飞机B787、A350 一样,广泛地使用碳纤维;三是数量是双通道飞机 10 倍的单通道飞 机,会采用何种复合材料工艺。

20 世纪 60 年代,美国首先将 CFRP 用在军机上,用于舱门、口盖、整流罩以及副翼、方 向舵等受力较小或非承力部件。80 年代初,发展到垂尾、平尾等尾翼一级的次承力部件, 如 F-15、F-16、F-18、幻影 2000 和幻影 4000 等均采用了复合材料尾翼,此时复合材料 用量有限。到 80 年代末,美国推出的第四代战斗机 F-22、F-35JSF 上,复合材料开始应 用于机翼、机身等主要的承力结构,军机结构的复合材料化进程加速,复合材料用量不断 增加,现在复合材料的用量已经占军用飞机结构质量的 20%~50%。有些飞机在发动机结 构上也采用了复合材料,这些复合材料采用耐高温树脂(聚酰亚胺)制造,工作温度可达 250~350 ℃,用作发动机冷端部件,主要是在发动机的外涵道机匣、风扇静子叶片、转子 叶片、包容机匣以及发动机短舱、反推力装置等部件上得到应用。

此外,根据《航空航天复合材料发展现状及前景》(唐见茂,2013 年 8 月,航天器环境工 程),军用旋翼机的螺旋桨及机体结构也大量使用复合材料,如 V-22“鱼鹰”倾转旋翼机所 用复合材料占结构质量的 40%以上,包括机身、机翼、尾翼、旋转机构等,共用复合材料 超过 3000 kg。欧洲最新批次的“虎”式武装直升机结构部件的复合材料用量高达 80%, 接近全复材结构。相对而言,军用运输机上复合材料用量不多,如 C-17 占 8%、C-130J 仅占 2%,但空客 A400M 军用运输机上采用全复合材料机翼,复合材料用量占飞机空载时 结构质量的 35%。

我们根据美国三代机及以上机型数量测算,结合智研咨询预测,2021-2030 年中国新增军 机 4940 架左右,其中歼 20 空机重量 18 吨,生产 800 架,需求将达到 1944 吨,歼 11 空 机重量 10 吨。此外,考虑军用直升机约 600 架,空机重量 5 吨;大型运输机及加油机等 200 架,空机重量 60 吨,碳纤维比例 10%。按照结构重量占 50%计算,同时参照智研咨 询及《航空航天复合材料发展现状及前景》(唐见茂,2013 年 8 月,航天器环境工程)对 各型号军机碳纤维比例的统计,我们预计 2021-2030 年我国新增军机的碳纤维需求量约为 6524 吨。

根据《国产大型客机 C919 复合材料发展侧记》(杨洋,2017 年 7 月,科技中国),C919 大飞机研制之前,国内各大飞机制造公司少有民用大型复合材料零件生产的自动化设备, 如预浸料自动铺带机、热隔膜成型机、大型无损检测设备及标准、大型热压罐等。复合材 料的铺贴一般采用人工手铺,稍微大一点的零件即需要几个班组加班加点,制造效率低, 产品重复性差。国内航空制造企业必须有计划地采购国外成熟的制造设备,为大型复合材 料的研制提供保障。难点二:复合材料制造的工艺标准和检验标准。由于复合材料零件由 多个国内供应商进行生产,必须编制一套科学的复合材料生产工艺规范使得其具有较高的 一致性和可靠性。对于中国商飞来说,仅仅型号合格证(TC)审定就有众多严格试验要去 攻克,首飞之后,C919 就开始进入适航取证阶段,而 EASA 必须在 C919 拿到中国民航 局的适航证之后,才能进行适航认证。考虑到这是第一架被授权在欧洲飞行的中国喷气式 飞机,其适航证取得或花费较多时间。

3.碳碳复合材料:新型刹车材料,军用市场前景明朗

碳/碳复合材料是以碳纤维为增强体,以化学气相沉积炭或树脂炭为基体的复合材料,主要 用作刹车盘。刹车盘是以摩擦材料设计技术和制备技术为核心的刹车制动类产品,用于飞 机、坦克装甲车辆和高速列车的刹车制动。

在“最严酷着陆停止”实验中,即考虑其他刹车系统都损坏的情况下,飞机机轮刹车可吸 收超 300 兆焦耳能量,温度短时间内快速上市至千度以上,因此飞机对刹车盘材料耐高温 性及稳定性、减少变形等方面都有严格的要求。

与钢刹车盘相比, 碳刹车盘的突出优点是:

1)减轻了刹车装置的重量:根据《C/C 复合材料在制动系统的应用及发展》(程皓等,2020 年 3 月,炭素),炭刹车盘的密度为 1.75g/cm3~1.80g/cm3左右,与金属刹车相比,可节省 40%左右的结构重量。刹车力矩平稳,刹车时噪声小,飞机性能明显改进。

2)提高了刹车盘的使用寿命:根据《C/C 复合材料在制动系统的应用及发展》(程皓等, 2020 年 3 月,炭素),在同等使用条件下的磨损量约为金属刹车的 1/3~l/7,使用寿命是金 属刹车的 5~7 倍。一般军机上的使用寿命约 1000 次起落,客机的使用寿命 2000~3000 次 起落。磨损到极限后,炭刹车盘还可以通过整体粘接、“二合一”铆接等修复方式进行维修, 继续延长使用寿命,降低成本,提高经济性。

3)工作温度高:根据《某民用飞机碳刹车动力实验》(张强等,2007 年 3 月,江苏省航空 航天学会飞行器专业委员会 2007 年学术年会),当使用温度上升到 775°C 时,碳/碳复合 材料的比强度仍保持不变,钢材料则有显著降低,钢刹车盘的最高使用温度不超过 900°C, 温度高于 900°C 时,钢刹车盘会发生粘结现象。碳/碳复合刹车材料在 2000°C 的高温下 也不会熔化,不会发生粘结现象,也没有明显的翘曲变形。

4)刹车平稳:碳刹车系统中的碳刹车机轮和防滑控制系统配合使用,可以保证恒定的打滑 量并及时释放刹车能量,并且在高温下刹车盘也不易损坏,从而保证了刹车过程的平稳。

由于碳/碳复合材料具有密度低、耐高温、抗腐蚀、摩擦磨损性能优异、抗热振性好及不易 发生突发灾难性破坏等一系列优点,现已成为航空制动装置的首选刹车材料。现代的高性 能民用客机,如波音 747、波音 757、波音 767、空客系列、麦道系列等都采用碳/碳复合 制动材料刹车装置。随着我国经济的不断发展和经济全球化的深入,整个航空业呈现出快 速发展的趋势,国内营运机队数量及规模的不断扩大,给民航产品业务发展带来了巨大的 机遇。而飞机刹车盘作为耗材,每次在磨损到标后都需要进行更换,市场需求量很大,目 前主要依赖于进口。国外主要的碳刹车盘制造商有法国赛峰公司(SAF FP)、美国联合航 空运输公司(UAL US)、霍尼韦尔(HON US)与英国的美捷特(MGGT LN)公司。国外 公司(OEM 件)采用短纤维模压工艺生产碳刹车盘,具有良好的摩擦磨损性能,但是其力 学性能相对偏低。

为了进一步提高碳刹车盘的力学性能,以提升刹车材料及飞机的安全性,以北摩高科、西 安制动为代表的国内公司采用整体针刺毡联合化学气相沉积工艺制备碳刹车盘,最终实现 碳刹车盘国产化。

根据北摩高科招股说明书,军用飞机主机轮装配数量约为战斗机 4 个/架,加油机 3 个/架, 运输机 12 个/架,武装直升机 4 个/架,教练机 3 个/架,结合智研咨询对我国军机 2021-2030 增量的预测,2030 年新装机主机轮市场总容量有望达到 48332 余个。单价方面,由于国内 该产品单价涉及国家机密暂无公开披露,我们参考国外航空设备采购网站 skygee 的碳/碳 刹车系统(Aircraft Braking Systems 5011809-3 Carbon Brake)标价为 15 万美元,约合 90 万人民币。考虑到国产产品的成本优势以及国外刹车系统按组装完成后售卖,有一定的 溢价,我们按照刹车盘+主机轮 60 万人民币/套的单价估算,2030 年增量市场稳定后,预 计军用飞机每年更换一次主机轮,2030年刹车系统市场规模有望达到290亿元。根据《World Air Forces 2021》,我国目前有维修价值的二代、三代战机和各类通用机型保有量约为 3365 架,按照北摩高科招股说明书的主机轮装配数量测算,2020 年军机刹车主机轮需求约为 21272 套。2021-2030 刹车系统市场规模 CAGR 约为 8.6%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。