以跨境电商行业为例,探讨 AIGC 应用带来的新变革

我们认为,跨境电商公司的利润可拆解为如下公式“销售利润=流量(自然流量+付费流量)×转化率×客单价-商品成本-其他运营成本费用”。从这个公式可知,获取流量是跨境电商运营中最重要的也是最基础的工作,决定了跨境电商公 司可触及的用户规模。转化率决定了对触及用户的有效转化,是衡量流量利用率 的一个重要指标,从搜索到点击到加购到最终实现购买,转化率越高意味着流量的利用效率越大。客单价和成本费用,决定了产品的利润率高低。我们认为,跨境电商行业的内在核心就是一方面不断地降低获取流量的成本,提高流量的利用率,实现用户价值的高效转化;另一方面提升各环节运营效率,降低运营成本费用。

流量层面,我们认为,此前每一轮中国出口跨境电商的发展,是建立在核心成本价格优势上,对新渠道和新流量红利的有效利用。一方面,新渠道和新流量红利的不断更迭,推动了跨境电商模式的不断创新,从而推动了电商渗透率的提升和市场规模的扩大。另一方面,能够迅速抓住新兴流量变化趋势和分发逻辑的玩家将迅速崛起,而错过先机的玩家,可能会落后。当前电商网站和搜索引擎掌握着主要的电商流量来源,随着 AIGC 的应用落地,商品分享、专业评估网站和 AIGC 平台或成为新的流量入口,其能够基于全网大数据搜集商品信息完成推荐,或节省消费者选择成本,并通过佣金获利。而能够在 AIGC 应用早期,掌握 AIGC 搜索推荐规则进行商品标题/描述/详情页文案撰写的跨境电商卖家,或能获取早期零成本/低成本流量红利,乘势而起成为主角。在商业模式方面,AIGC 对商品的 推荐,需要购物链接完成最后的销售转化,第三方电商平台或者独立站模式更为受益。

转化率层面,我们认为,有流量的国家依然是流量为王主导,流量红利下即使运营能力稍差,也能取得不错的销量;但在流量红利消散的地方,将从流量为王转变为转化为王,需要极致的运营提升超级转化率才能取胜。相较于仍存在流量红利的东南亚、拉美市场,AIGC 在跨境电商领域的应用或更加适合流量红利消退、运营价值凸显的美国市场。AIGC 的应用能够助力跨境电商行业提升销售 每一环节的转化率,从而实现销售额的倍数级增长。

运营层面,相较于国内其他消费品品牌和电商品牌,跨境电商品牌的业务推广费和职工薪酬等可变成本高企,为 AIGC 技术理想的应用场景,应用 AIGC 技术后可实现较大维度的降本。通常情况下,从接入 AIGC 可带来的利润率提升程度看,第三方平台泛品型电商>精品型电商>直营型电商;具体情况下,应分析不同跨境电商企业的成本费用构成,市场推广费用率、销售职工薪酬费用率、管理人员薪酬费用率越高的企业,降本效果越明显,利润率弹性越大。

流量:流量更迭引领行业变革,深层决定商业模式

流量来源的更迭,引领行业历轮变革

我们回顾了中国跨境电商二十余年的发展史,其商业模式从 B2B 向 B2C 和自营模式转变,盈利模式从会员费和营销费向佣金和增值服务费转变,重心市场从欧美市场为主向东欧中东再向东南亚和拉美等新兴市场延伸。

(1)1999-2003 年,线上展示,线下交易。跨境电商以第三方 B2B 外贸平台为主,采用网上展示、线下交易的外贸信息服务商业模式,跨境电商平台主要功能是为企业信息以及产品信息提供网络展示平台和撮合线下交易,并逐渐探索出会员费和营销推广费的盈利模式。此阶段的代表企业有阿里巴巴、环球资源、 中国制造网、慧聪网等。

(2)2004-2012 年,交易流程电子化。跨境电商以第三方 B2B 外贸平台为主,跨境电商平台摆脱纯信息展示的“媒体化”黄页模式,逐步实现了支付、物流、服务等环节的电子化,交易全链路打通,敦煌网开启“交易佣金”这一商业模式,此外营销服务、支付服务、物流服务等增值收益路径也得以拓宽。此阶段的代表企业有敦煌网、兰亭集势、米兰网、大龙网等。同一时期,中国国内的淘宝、京东等不同类型的 B2C 电商平台快速发展。

(3)2013-2017 年,平台服务升级。跨境电商 B2C 和自营模式占比提升, 随着政策利好涌现,一方面,外商投资开始涌入,海外知名 B2C 平台 Amazon、WISH 等开放中国招商,吸引了大批卖家入驻,从产品进销差价中赚取利润;另一 方面,国内成功的 B2C 平台探索出海,有些通过自建平台模式,缩减外贸交易的中间环节,收取佣金和服务费;有些通过独立站模式,自建网站培育私域流量,赚取买卖差价。此阶段的代表企业有速卖通、Lazada、SHEIN 等。

(4)2018-至今,迈向规范发展。大型跨境电商逐步成熟,开始整合供应链。2020 年,受疫情影响,线下出行受阻,电商渗透率提升,加之我国对疫情反应及时、控制得当,行业迎来高速发展红利期。2021-2022 年,红利消退,跨境电商行业遇到了海运费暴涨、亚马逊封号、欧洲电商增值税代扣代缴政策等冲击,行业开始经历调整,清理库存,但也开始变得更加规范有序。2022 年底,我国疫情防控逐渐放开,线下出行便利性提升,受疫情影响中断的供应链体系逐步恢复稳定,行业将步入更成熟稳定的发展新阶段。

我们认为,此前每一轮中国跨境电商的发展,是建立在核心成本价格优势上, 对新渠道和新流量红利的有效利用。一方面,新渠道和新流量红利的不断更迭, 推动了跨境电商模式的不断创新,从而推动了电商渗透率的提升和市场规模的扩 大。另一方面,能够迅速抓住新兴流量变化趋势和分发逻辑的玩家将迅速崛起, 而错过先机的玩家,将会被时代抛弃。

成本优势是底层逻辑,中国制造成本较低。根据Statista数据,2022年亚马逊平台销售份额最高的产品类别为电子电器/服装时装产品,分别占比 28.3%/24. 7%,且据预测,其销售份额在2027年仍会上涨,而这背后离不开中国制造的贡献。以服装产品为例,国产品牌Shein以低价低成本的模式打开国外市场,根据 Statista 统计,H&M的售价大约是Shein的 2-3x,Zara的售价是Shein的3-4x, 综合考虑牛仔裤、裙子、上衣、外套、鞋子及配件等产品,Shein/H&M/Zara 的均价分别为 15.84/32.13/57.22 美元。

新渠道和新流量更迭,孕育新机遇。从某种程度上来说,电商其实就是流量变现的一种方式,流量是接触用户的第一步,决定着企业可触达消费者的规模。整个跨境电商的发展都依托在流量的变化和分发的基础上,每个阶段都有主角, 也都有被时代抛弃的弃儿。

(1)Google 红利期(1998 年-2011 年):Google 是美国消费者购物流量的核心入口,是购物者产品搜索的起点,SimilarWeb 于2022年3月的统计数据显示,谷歌当月总访问量达 90.8B,是世界上流量最高的网站,访问量远超排名第二 的 Youtube、第三的脸书等。合理利用 Google 的低成本流量为跨境电商发展带来第一波红利。成立于1998年的 Google 推出革命性的网页排名算法,使得搜索结果的相关程度大大提高,一些早期卖家根据 Google 搜索引擎的排名规则对网站 进行优化,迅速提升网站排名,从而获得更多的流量和曝光量。Google 于 2000 年推出基于竞价排名的 Adwords 广告系统,早期 Adwords 成本较低且竞争较少, 随着 Google 于 2005 年正式进入中国市场,一些嗅觉敏锐的中国卖家通过自建网站,用 Adwords 引流,实现跨境商品销售。在这一红利期成长起来的代表企业包括兰亭集势、米兰网等,销售的典型商品包括游戏金币、海外大牌仿制品、婚纱礼服、笔记本电池、3C 电子配件等。2011 年,Google 推出反垃圾网站搜索引擎算法“熊猫算法”,旨在降低低质量内容的网站排名,标志着 Google 红利期逐渐接近尾声。

(2)第三方平台红利期(2012 年-2017 年):随着以 Google 流量为核心的独立站模式开始走下坡路,跨境电商开始进入平台时代,为能够尽早抓住平台流量的卖家带来第二波红利。2010 年,阿里速卖通上线;2012 年,亚马逊全球开 店入驻中国;2013 年,Wish开始中国招商。外资平台的涌入吸引了大批卖家入驻,将中国生产的大量质优价廉的商品通过跨境电商平台销往全球,卖家则从产品进销差价中赚取利润。在这一红利期成长起来的代表企业包括通拓科技、傲基 科技、泽宝创新、安克创新等,销售的商品品类趋于多元化,并开始投入产品研发和自建供应链。2017 年起,随着众多同类卖家的涌入,站内流量竞争加剧,平台规范化限制刷单刷评论,第三方平台的流量红利也逐渐接近尾声。

(3)社媒红利期(2012 年-2018 年):以 Facebook、Instagram 等社交媒体为代表的站外流量强势崛起,最早一批在社媒上营销推广的品牌,依靠极低的获客成本抓住了跨境电商的第三波红利。早期,Facebook、Twitter、InsInstagram、 WhatsApp 等社交媒体的流量成本较低,卖家通过在社媒上投放图文信息流广告为网站和商品引流。在这一红利期成长起来的代表企业包括 Sheinside、Zaful、 Romwe、Tidebuy 等,销售的商品主要为时尚类产品。随着大量企业涌入社媒平台,竞争逐渐加剧,流量成本也水涨船高,社媒平台的流量红利也逐渐消失。

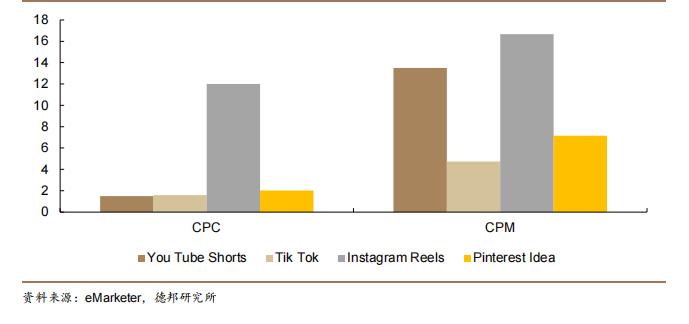

(4)短视频红利期(2017 年-至今):2017 年起,随着 Tiktok 为代表的短视频软件风靡国际市场,短视频逐渐成为人们了解信息的渠道,短视频营销逐渐开始替代图文营销。2017 年,抖音国际版 Tiktok 进入海外市场,其用户群体更为年 轻,根据eMarketer数据统计,在2022年,TikTok的Z世代用户已超过Instagram。Tiktok 的流量红利为出海企业带来巨大的商业价值,一部分卖家利用 TikTok Shop 变现,而另一部分卖家致力于打造 TikTok+独立站的生态,且在开拓东南亚等新兴市场过程中重要性显著。在这一红利期成长起来的代表企业包括 Wholee、Y.O.U、 NOWRAIN 等,销售的商品主要为汽车配件、服饰服装、护肤美妆、办公文具等。

以下是报告节选正文内容: