投实消息:农商行定增搭售不良资产成常规操作。

11月11日,河北银保监局公布批复,分别核准容城县农村信用合作联社、雄县农村信用合作联社、安新县农村信用联社定向募股方案,三家农信社分别募集股本金1.5亿股,3.5亿股、4.2亿股,三家农商行共计募集资金。根据批复,三家联社定向募股方案中均要求,投资者每认购1股,同时还需另行出资1元用于购买不良资产。

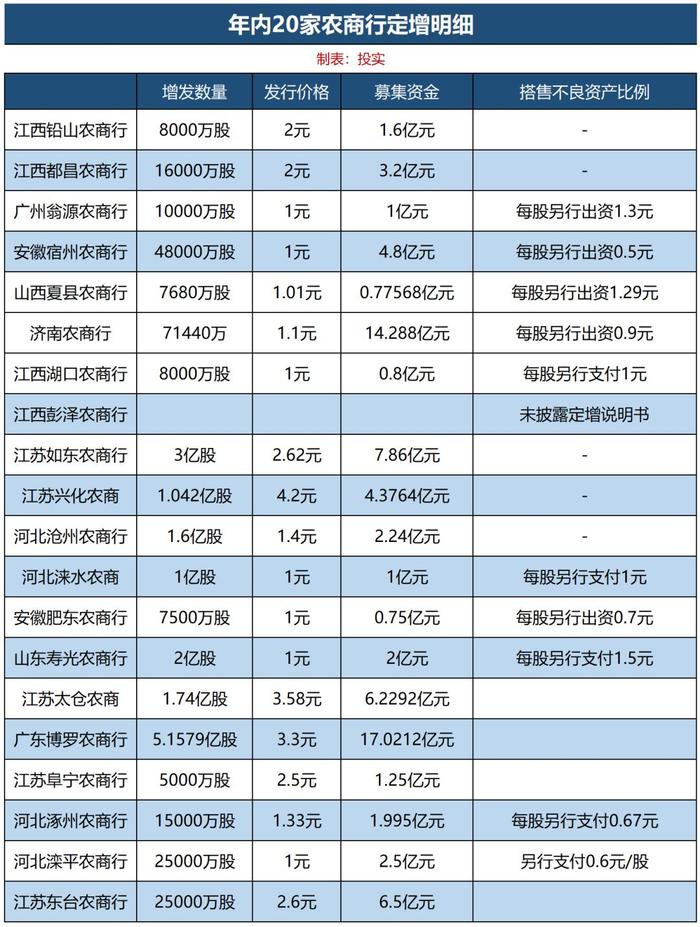

2019年以来,共20家农商行披露定向发行说明书,募集资金合计80.18亿元。值得注意的是,其中10家农商行在定增说明书中约定,认购对象要同时以一定价格认购本行不良资产。

具体来看,这些农商行包括广州翁源农商行、河北滦平农村商业银行、河北涿州农村商业银行、山东寿光农村商业银行、安徽肥东农村商业银行、河北涞水农村商业银行、江西湖口农村商业银行、济南农村商业银行、新疆乌苏农村商业银行、山西夏县农商银行。

以山东寿光农商行为例,该行的申报说明书显示,拟定向发行不超过2亿股,定向发行的发行价格为人民币1.00元/股,投资者必须另行支付1.5元/股用于购买风险资产。寿光农商行2018年6月末不良贷款率高达8.37%,2018年7月31日,上海新世纪资信评估投资服务有限公司将该行主体信用等级由AA-下调至A+,评级展望为稳定,同时将该行发行的二级资本债券信用等级由A+下调至A。

进入四季度冲刺,处置不良资产成为银行工作重点之一。近期部分中小银行内部召开不良贷款清收相关工作的会议;选择通过定增并“搭售”不良资产化解也是一种选择。而从上述13家搭售不良资产的银行看,多为小银行,资产规模均在千亿以下。小银行近两年资产质量压力较大,同时又面临急切的资本补充压力。

10家千亿以下农商行定增搭售不良资产 不良率最高18.6%

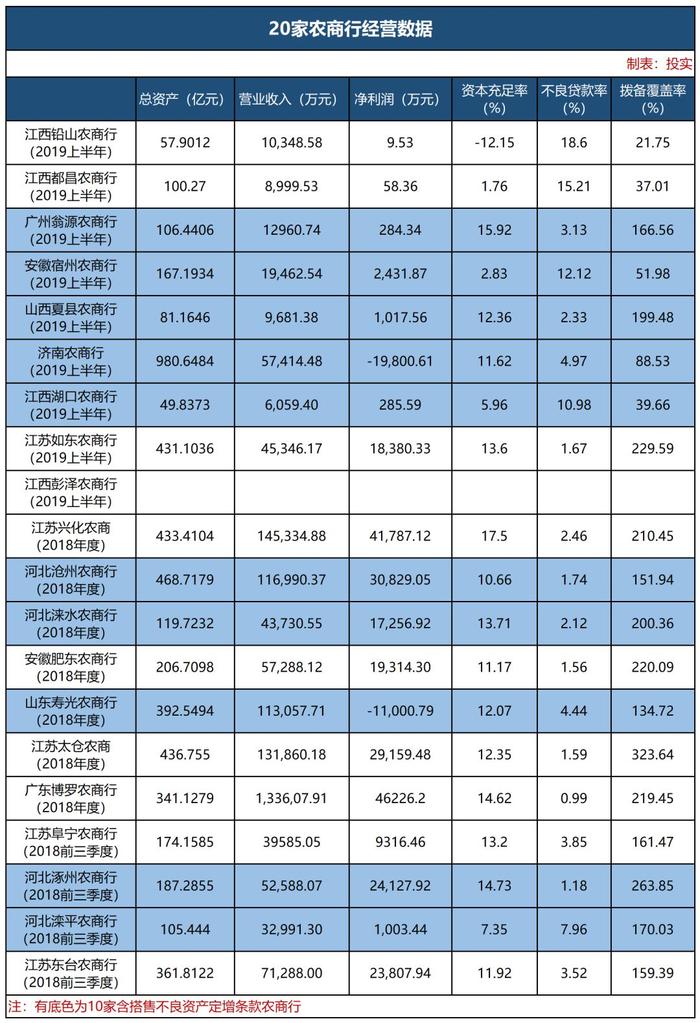

从资产规模看,其上述20家定向发行农商行均为小银行,资产规模千亿以下。其中总资产最小的为江西铅山农商行58亿元,而该行不良率最高达18.6%。

江西铅山农商行拟向江西省内各级农商银行募股6,000万股,向社会企业法人及自然人募股2,000万股,发行价格每股2元,预计募集资金1.6亿元。但铅山农商行定增说明书中并未有搭售不良资产的条款。

截至2019年6月30日,铅山农商行不良贷款率18.6%,拨备覆盖率近21.75%,二资本充足率为-12.15%。该行表示,不良大幅提高主要系逾期90天以上贷款转入。截至2019年6月30日,铅山农商行总资产57.9亿元,上半年营业收入1.03亿元,净利润9.53亿元。

而资产规模较大的济南农商行,截至2019年三季度,总资产980.6484亿元,本次拟定向发行不超过7.144亿股,发行对象在认购股份的同时,需另行支付每股0.9元用于购买公司不良资产,方可获得入股资格。

截至今年一季度末,济南农商行不良率高达4.97%,距离5%的监管标准仅有0.03个百分点的差额。期末该行拨备覆盖率88.53%,仍低于120%至150%的监管标准。

农商行定增认购对象或多为国企

宿州农商行定增说明书披露,本次定向发行股票数量总额不超过4.8亿股,预计募集资金总的不超过4.8亿元,发行对象认购股份须按照认购股份数量的0.5倍的金额收购该行的不良资产。

截至本定向发行说明书出具之日,公司已同宿州市城投集团和埇桥城投集团签订了《附生效条件的股份认购协议》。

定增说明书披露,安徽宿州农商行基本确定市区两级7家国有公司拟入股宿州农商意愿,入股3.4亿元,置换不良贷款1.7亿元;安徽农商银行系统6家农商行参与,入股1.4亿元,置换不良贷款0.7亿元。安徽宿州农商行增资扩股4.8亿元可直接增加股本金,置换不良贷款2.4亿元可直接减少不良贷款,提高核心一级资本,减少拨备缺口。

此外,根据宿州市政府第31次常务会议纪要要求,3家国有政策性担保公司担保贷款形成逾期的,要求在2年内予以代偿到位,预计可减少不良贷款1.8亿元;改制期间区政府承诺的税收返还1.3亿元,要在2年内予以返还到位。

2019年6月末,宿州农商行不良贷款率12.12%,单一集团客户授信集中度59.01%。

银保监会:中小银行风险完全可控 补充资本渠道充足

11月6日,国务院金融稳定发展委员会召开第九次会议。会议提出,当前要重点支持中小银行多渠道补充资本,优化资本结构,增强服务实体经济和抵御风险的能力。

11月12日,银保监会首席风险官、新闻发言人、办公厅主任肖远企在银保监会通气会上表示,当前银行业保险业包括中小机构整体经营稳健,风险可控。各项经营指标和监管指标处于合理区间,有些指标远高于监管要求。

银保监会农村银行部副主任纪艳梅表示,今年以来截至三季度末,农商行在运行方面主要有以下特点:

一是存贷款稳步增长。资产结构中,贷款占比53.6%,较年初提升2个百分点。

二是金融服务质效提升,坚持支农支小定位。农村商业银行以占银行业10%的资产规模贡献了全行业近25%涉农贷款和民企、小微贷款。

三是加大信用风险防控力度,不良贷款处置取得积极进展。三季度末,农村商业银行不良率4%,同比下降0.19个百分点。

四是存款基础稳定,流动性风险总体可控。

肖远企表示,有个别机构因为各种各样的原因积累了各种问题,有些问题还比较突出,这些机构出现的风险是完全可以控制的。监管部门已经非常清楚地掌握了整体、单个机构以及隐匿的风险,了解风险水平有多高,并已经采取了一些措施,正在显现成效,同时,风险处置手段也非常丰富。中小银行风险处于收敛状态,整体风险可控。

肖远企表示,中小银行补充资本渠道充足,可以在银行间市场、资本市场补充,也可以线下定增补充资本,银保监会和央行、证监会有统一行动方向,如在审批时加快速度,做综合性审批,可以自己决定什么时候补充资本,不仅是在国内,还可以在海外补充资本,措施都是鼓励的。