【文/财圈社&道哥说车 李雅萱】没人能否定蔚来在2024年的成长,尤其是其2024财报中同比增长18.2%的全年营收和同比增长38.7%的全年交付,都一度创下新高。在此基础上,蔚来毛利率持续优化,降本成效显著。或许这样的毛利表现不如友商,但就蔚来自己而言,仍是不错的成绩。

究其成长原因,离不开蔚来平台化降本、换电网络扩张及多品牌战略推进。尽管在短期内蔚来的种种努力带来的效果微弱,但从长远的角度看,绝对是价值可期。毕竟蔚来创始人、董事长李斌本人都已经放话了,盈利就在今年四季度。

营收与交付量双创新高

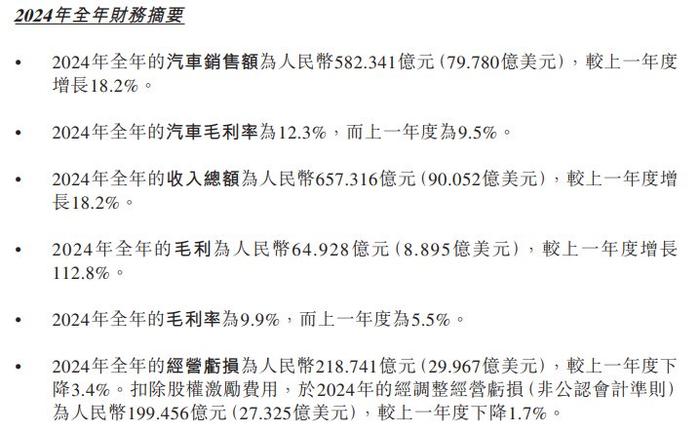

具体来看,蔚来的全年营收和全年交付数据都表现出色,双双创下新高。一方面蔚来全年营收657.3亿元,同比增长18.2%,四季度营收197亿元,同比增长15.2%,环比增长6%,连续四个季度保持增长;另一方面全年交付22.2万辆,同比增长38.7%,四季度交付7.27万辆(含蔚来与乐道品牌),甚至李斌还在电话会中将2025全年的销量目标翻了一番,并预计蔚来一季度销量增长36-43%。

同时四季度整车毛利率提升至13.1%,全年整车毛利率达12.3%。据电话会介绍,这多亏了公司在五大方面的建设:其一是车型平台化,零件通用化率提升,例如座椅骨架平台化,蔚来和乐道共用一套骨架平台,带来10%成本下降;其二是硬件,例如数据接口统一,成本从2000元/车降到1000元/车;其三是自研,ET9神玑9031芯片接下来在5566也会上车,芯片带来单车1万元降本;其四是公司成本管理分析的团队,已开始独立汇报给CFO;其五是整车BOM,2024年实现了10%降本。

此外,全年研发投入130.4亿元,占营收近20%,重点投向智能驾驶、电池技术及全域操作系统SkyOS,技术壁垒进一步夯实。截至年末现金储备达419亿元,叠加合计超53亿元的合肥国资与宁德时代战略投资,为技术研发与换电网络扩张提供充足资金保障。

亏损扩大+乐道乏力?对策来了!

而针对外界最关注的亏损扩大与乐道品牌表现,蔚来管理层在财报电话会中作出积极回应。其中亏损方面,2024年净亏损同比扩大8.1%至224亿元,主要因乐道品牌初期投入(如销售网络建设、品牌营销)及研发支出分摊。李斌强调,四季度毛利率已达标,2025年将通过供应链优化、研发降本及销售效率提升,推动季度盈利。不过因乐道造成的较大的销售服务网络投入,仍将持续到今年的一季度。

乐道品牌表现方面,乐道L60因品牌知名度不足及销售网络成熟度问题,销量未达预期。目前蔚来正在提升乐道知名度方面持续努力,例如春节期间增加了品牌投入,例如中国高铁站、居民电梯间投放,社交媒体上进行更加积极的营销活动。并且乐道上市时仅有105家门店,到去年年底新增了100多家,目前已有400多家门店。由于新开的门店到真正发挥店效需要有个过程,销售网络投资将在24Q4到25Q1承担一些压力,但待乐道门店管理成熟后,效用就将挥发。

可喜可贺的还有,2025年每个月乐道新增订单都在稳步增长,试驾量持续提升,能够兼容乐道的换电站的数量在过去2个月内增加至超过1500座。

重要的是,蔚来2025年盈利路径清晰,目标今年四季度实现单季盈利,蔚来品牌毛利率提升至20%,乐道品牌达15%。还有不少降本措施,包括平台化设计(座椅骨架通用化降本10%)、自研芯片规模化应用及供应链整合。2025年计划交付9款新车,覆盖20万-80万元市场,乐道L90与萤火虫品牌将填补主流与国际市场空白,推动销量翻倍至44万辆。

综合看来,蔚来2024年财报凸显了其在高端电动车市场的稳固地位与技术护城河。

尽管亏损反映扩张期投入压力,但其营收增长、毛利率优化及现金储备均彰显经营韧性。通过多品牌协同、换电生态合作及降本增效,公司已锚定2025年盈利拐点,并为全球化布局蓄力。

随着技术红利释放与规模效应显现,蔚来有望成为中国高端智能电动车行业的标杆,长期价值值得期待。