近期达达-京东到家更换CEO,也在佐证其上市日程加快。

天眼查显示,8月12日,达达-京东到家的法定代表人发生变更。公司 CEO蒯佳祺卸任,由总经理姚俊接任。同时,该公司的注册资本也从1.7亿美元大增311.76%至7亿美元。

据《财新》 援引达达-京东到家高管透露的信息,该公司2018年年底就有上市的打算。

今年4月,路透社报道,达达-京东到家与多家投行和银行沟通,到今年8月,这一上市进程已经拖延了大半年。

从上述时间表看,达达-京东到家的上市进程并不是太顺利。

从一日三餐的外卖到超市的生鲜果蔬,再到同城跑腿快递,城市白领更依赖的是“美团”和“饿了么”。这对一蓝一绿的欢喜冤家拥有差不多相同量级的配送队伍,鏖战五年来,在餐饮外卖市场上演了一场惨烈的烧钱补贴大战。

在美团点评和阿里口碑的两强壁垒之中,达达—京东到家此时赴美IPO,它能啃下多大蛋糕?

1 | 风起O2O:蒯佳祺的“一小时送达”

饿了么创始人张旭豪无数次讲过他创业起步的故事。

这个从大学就开始骑着一辆自行车开始创业送外卖的80后,脑子活泛,骨子里坚韧不服输。在一轮又一轮和百度、美团、大众点评相互争抢地盘的肉搏战中,张旭豪曾多次邀请全国各地的媒体前往上海,参观饿了么新的总部。而在总部的前台大门,他都会自豪地给媒体记者讲起自己那台大学时送外卖的自行车。

2008年,张旭豪创办饿了么。很快,饿了么开始了一次次的融资。自2011年至2017年,饿了么先后完成了九轮融资,融资规模也从最初的数百万美元上升至10亿美元。自2016年3月份开始,每次融资均由阿里巴巴领投。可以说,饿了么团队已经成为阿里巴巴集团和蚂蚁金服的心水之物。

而美团,则由连续创业者王兴2010年创办,2010年便收到天使投资和红杉资本1200万美元的A轮投资。和饿了么的狂飙猛进不同,王兴的打法稳健,直至2014年、2015年,随着百团大战的爆发,美团才进行了C轮和D轮的融资。

和饿了么、美团的创始人声名鹊起不同,2014年6月,一个叫达达的众包服务平台悄然在上海上线,它的创始人是先后毕业于同济大学和MIT物流专业的海归蒯佳祺。

2008年,这个正在麦肯锡和埃森哲担任管理咨询顾问的海归,本来可以享受年入十几万美金,管理几百人团队,有车、住海边别墅的美国式生活。目睹了全球经济危机,骨子里对于创业的极度渴望让蒯佳祺相信“下一个十年,创业的机遇在中国”。

这个定位于提供最后三公里物流服务的平台,是受到了Instacart启发。Instacart是主打“一小时送达”的在线百货店,顾客通过Instacart的网站或APP可以看到各大超市的商品,下订单之后,Instacart的自有配送队伍在1小时内完成送货到家的快速配送。

和O2O的重用户流量不同,达达的切入点是进入当时最火爆、最有痛点的O2O短距离物流配送领域。而所谓众包物流平台,是指旗下的配送人员可以承接美团、饿了么、百度外卖等各家平台的订单。

2015年,野蛮生长的O2O领域群雄混战。各大巨头看中的除了对C端用户的争夺,更多的是如何将业务向纵深方向延伸。

国庆长假之后,美团和大众点评突然从浴血厮杀的对手变成了相亲相爱的一家人。“既然我们已经决定合作,就要抱定白头偕老的信念。”王兴在给美团员工的内部邮件中写到。

而在业界,美团为何要继续保留大众点评这个平台则经常被拿来讨论。美团意在将消费场景中的消费前、消费中和消费后的各项服务与点评体系全部打通。消费前通过点评去确定商家,消费中用团购或外卖点餐,消费后继续用点评真实、客观评价商家,最终引导后续消费者的消费行为,这是一个消费服务的闭环。

2015年4月,京东重点打造了京东到家子公司,意在基于京东物流体系,整合各类O2O生活类目,向消费者提供生鲜及超市产品的配送。京东到家实际上包含了两个业务,一个是生鲜超市O2O业务,一个是因为做O2O业务搭建的众包物流。

2015年10月份,达达创始人兼CEO蒯佳祺在“2015年艾瑞互联网营销峰会”上表示,截至当月,达达已经扩张到超过四十个城市,有超过五十五万名 的配送员,服务超过十五万家的线下商铺,融资超过5亿美金。

自此,达达有了新的名称“众包物流领域的滴滴"。而在重金补贴下,订单越多,达达的亏损也越大。

2 | 阿里腾讯入局,京东收购达达

2016-2018年,是O2O领域暂时风平浪静的两年,但平静的湖面下一直暗流涌动。

2016年4月,京东旗下“京东到家”与达达合并为“达达-京东到家”。根据协议,京东以京东到家的业务、京东集团的业务资源以及2亿美元现金换取新公司约47.4%的股份,成为单一最大股东。

“达达已经迅速成为一家覆盖全国37个城市,拥有130万注册众包配送员,日均配送百万单的独角兽型明星企业。而京东到家则是集团内部的一个创业创新项目,这两个团队不仅业务互补,而且气质吻合,尤其是对用户体验的极致追求更是高度一致。”刘强东在内部邮件中写到。

在业内人士看来,京东到家和达达合并是必然的趋势。

以京东到家的生鲜超市业务为例,虽然从订单规模上和彼时的爱鲜蜂旗鼓相当,但也处于激烈竞争当中。如果按每单10元补贴计算,对于日订单量过10万的京东到家,2015年亏损额度4亿元。

以众包物流网络来算,京东到家的订单仅为达达的十分之一,并不是达达的同量级竞争对手。而对于达达来说,服务数十万家商户的资源急需和O2O电商对接。加上都有红杉等同样的大股东,资本层面的推动也是可想而知的。

2018年第一季度,有消息传出美团点评计划IPO。彼时,腾讯占到美团股权的20.14%。

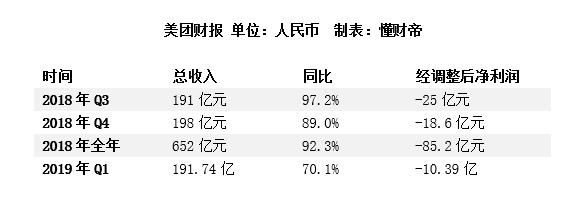

美团拿出的数据是非常有吸引力的,IPO数据显示,2017年全年,美团GMV达3572亿元。而2017年全年,北京的GDP是 28000亿元,甘肃的GDP是766亿元,海南的GDP是4462亿元。

同样,自2015年至2017年,美团点评的亏损正在缩小。2017年,美团点评的亏损金额已经由2015年的59.1亿元缩小为28.5亿元。

与此同时,在“新零售、新消费”的战略驱动下,阿里决定全资收购饿了么。张勇在员工信中表示:“收购饿了么,将为阿里生态拓展全新的本地生活服务领域,完成从新零售走向新消费的重要一步。”

至此,鏖战多年的蓝绿军团走向了不同的路,而达达和京东的合并,则奠定了达达—京东在实物到家O2O领域的老大地位。

3 | 即时配送:美团与阿里的主战场

即时配送上门的生活服务领域,正成为美团点评和饿了么口碑的新战场。

不过,这场战役还存在着不少变数。当习惯了做线上服务的平台开始进入配送领域,京东达达、顺丰等专业做配送的公司似乎更有发言权。而在人口红利即将消失之际,诸如外卖、配送这种DAU千万量级的机遇,已经非常难再遇到。

以美团为例,其2018年财报显示,2018年美团餐饮外卖共有63.9亿单交易,同比增长56.3%;其餐饮外卖销售成本由2017年的193.3亿元上升至2018年的328.7亿元,同比增长70%。美团方面表示,销售成本的增加主要来自餐饮外卖骑手成本的增加。

有数据显示,美团在2018年获得收入的骑手数量超270万,按前述订单交易量来计算,平均每位骑手每日经手的餐饮外卖订单量不足两位数。

将骑手的运力开放给各个行业和领域,是当务之急。

今年2月底,饿了么口碑宣布2019年将招聘5000人,新增80万蜂鸟骑手。在饿了么与口碑合并之初,阿里巴巴集团CEO兼董事局主席张勇曾称,阿里本地生活服务公司,上游将面向从一线到六线城市“衣食住行”领域的商家市场,目标也绝不仅仅是做大餐饮市场,而是重新定义城市生活。

已经成为阿里即时配送体系中最关键一环的饿了么,于今年6月5日宣布旗下即时物流平台蜂鸟品牌独立,并升级品牌名为蜂鸟即配,将服务运力输送到更多行业。

2018年7月,美团点评上线“美团闪购”业务,涵盖超市便利、生鲜果蔬、鲜花绿植等众多品类,30分钟配送上门,24小时无间断配送。围绕用户多品类生活需求,极尽所能将服务交付节点无限靠近用户,为用户构建了一个以我为中心的“移动商圈”。

今年5 月 6 日,美团正式推出新品牌“美团配送”,正式将运力彻底开放。目前,首批大客户已经有家乐福、CFB集团、百果园、多点、叮当快药等公司。

2018年8月,达达-京东到家完成了至今为止最后一轮5亿美元的融资,由沃尔玛和京东分别增持,截至彼时的累计融资金额也超过了13亿美元。

可以说,这场战争,是既要争夺B端商家、又要抢夺C端用户,更要组建配送队伍、调配配送体系的O2O PLUS版本。

在即时配送领域,低调的美团配送已经从无到有发展了几大板块:2013年推出美团外卖,主要提供即时配送服务;2017年推出美团跑腿,打造同城速递服务平台;2018年成立小象生鲜,通过线下门店及移动应用提供生鲜杂货。可以说,美团即时配送网络已十分完善。

美团配送总经理此前称,希望通过美团配送资源的开放,横向满足商户、用户在更多品类和场景上的即时配送需求,纵向可以共享末端配送资源。

饿了么口碑则表示,骑手所配送的种类覆盖早餐、下午茶、宵夜等时段,蜂鸟也在对订单在不同时段、不同品类、不同渠道进行结合,以保证整体运力效率。

饿了么、口碑的市场份额,正在与美团拉开距离。

DCCI互联网数据中心在3月1日发布的《网络外卖服务市场发展研究报告》也提到,美团外卖份额为64.1%,饿了么和饿了么星选总和为33.7%。美团外卖的市场份额已是饿了么阵营的两倍。

4 | 寡头“血拼”:京东能啃下多大蛋糕?

以三公里为半径,30-45分钟为时间限制的“移动商圈”正在吸引越来越多的角逐者。

2019是一个风口稀疏的年份,以阿里和腾讯为主要阵营的橄榄状竞争业态已经初步形成,后来者还有没有机会?

8月15日,阿里巴巴公布2020财年Q1季报显示,口碑饿了么组成的阿里本地生活服务公司本季度营收61.8亿元,同比增长137%。

但这个看似靓丽的数据背后,却依然和美团不是一个量级。

从2018年Q3到2019年Q2,阿里本地生活服务的营收分别为50.25亿元、51.59亿元、52.66亿元和61.8亿元,而美团外卖的营收在过去三个季度均超过100亿。

这也意味着从2018年Q3开始,连续三个季度美团外卖的业绩几乎是阿里本地生活服务的一倍,也就是说,饿了么外卖业务和口碑的到店业务总收入,不及美团外卖的一半。

早在阿里收购饿了么的时候,在全国代理商大会上,“拿下外卖行业半壁江山”这句誓言就响彻云霄。然而一年时间过去了,口碑饿了么除了祭出了补贴大旗外,依然没有找到足够有效的盈利模式。

饿了么的短期补贴可以提振市场单量,但商户和配送端的差距却难以弥补。一旦补贴降低,饿了么失去价格优势,商户和配送体系仍不完善,重合用户必然不会买账。此外,饿了么单量的反复变化也会影响商户信心和配送团队的稳定性。

反观美团,虽然在市场占有率上仍保持着领先优势,但正是不断的战略扩张让美团陷入了“业务摊大饼”的困境。从从2018年Q3到2019年Q2,美团每季度仍亏损数十亿元。

从团购和外卖,再扩张到外卖的上下游、到酒旅、出行等等,在一定程度上,美团亏损的原因,也和这些业务的扩张、试水有关系。

在最新的组织架构中,美团组建了用户平台,包含美团平台、点评平台、服务体验平台部等部门,来全面提升用户体验和服务能力。而到店事业群统筹到店餐饮、住宿、境内度假等业务,到家事业群则统筹外卖、配送、闪购等业务。

相比于饿了么口碑和美团仍然以餐饮外卖业务为主导,达达—京东的具体盈利数据则很少在京东财报的主要数据中提到。而连续亏损12年的京东物流则一直是京东的阿克琉斯之踵。

虽然在不同的场合怼过不同的快递商,但眼看着花费重金自建的物流体系连续亏损,京东最终决定全面放开物流体系。

2017年4月,京东集团拆分物流板块,组建京东物流子集团。京东在2017年二季报中表示,由于物流板块已经由支持京东平台的业务部门转变成一个独立运营的业务子集团,为平台商家和其他第三方提供物流服务所产生的相关成本,也相应由履约费用重分类至营业成本。历史期间报表同样按此口径进行了重分类,2016年全年重分类金额为26亿元人民币,2017年第一季度重分类金额为7亿元人民币。

与此同时,达达实现结构性升级。可以说,有了达达这个众包物流平台,京东把在“最后一公里”上积累了的丰富经验共享给达达,包括系统信息、服务客户的一些关键细节,帮助其提高服务质量。其次,达达除了配送京东的订单外,还可以开放运力给其他电商企业。

2017年12月,在京东物流峰会上,京东物流CEO王振辉对经济观察网记者透露,京东物流现在已是盈利状态,“收入规模应该在200多亿—300亿元间。” 此前,京东并未披露过京东物流的实际运营状况。

8月13日,京东发布了扬眉吐气的2019年第二季度财报,净收入及净利润双双创下历史新高。财报提到,自营物流正在使京东从强调“交易规模”到“技术驱动”。

今年5月,达达联合京东快递接入个人快递服务,首批在北京、上海、广州、深圳、天津5个城市上线。由此带来的物流规模效应逐步显现,物流和营销效率的提升,也使得综合费用率进一步降至6.1%。

数据显示,中国的即时配送市场还处于高速发展期,即时物流市场3~4年就做到了快递20年做到的业务体量的一半,行业用户规模仍有较大增长空间。

日前,有消息称,京东(美股JD)正与投资银行谈判,商讨旗下合资公司“达达-京东到家”赴美首次公开招股(IPO)事宜。这个主打同城速递信息服务和无界零售的平台,同样主打“一小时配送”商圈。

公司数据显示,京东到家也已覆盖北京、上海、广州等近67个主要城市,注册用户7400多万,月活跃用户超3000万,日单量峰值突破150万单。

行业数据显示,虽然美团配送、饿了么蜂鸟、京东达达牢牢占据即时配送的头部阵营,但合计市场份额只为60%;顺丰等快递企业的加入,还将从非餐品类出发对即时配送的头部阵营发起挑战。

以顺丰为例,其2018年财报指出,2018年全年同城业务实现不含税营业收入10.0亿,同比增长172.2%;在客户结构上顺丰已开始为外卖餐品行业、商超行业、饮品行业等提供服务。目前顺丰在即时配送上的人员“全职+专职”合计超过2.5万人。

资本市场机会转瞬即逝,即时配送风云变幻。