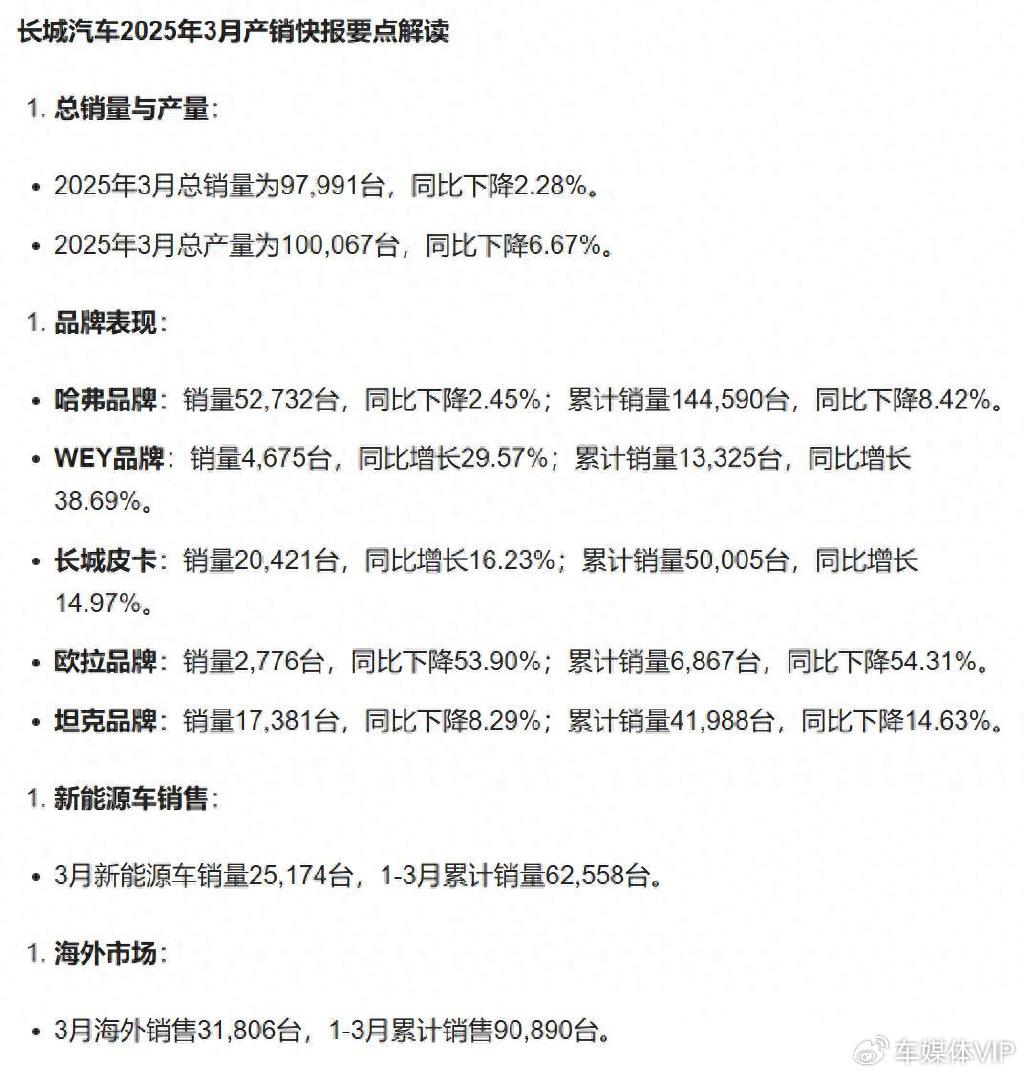

【车媒体丨行业解读】根据长城汽车发布的销量快报,2025年3月,长城汽车销量为97,991辆,同比下降2.28%;一季度累计销量256,807辆,同比下降6.73%,成为国内五大车企(比亚迪、吉利、奇瑞、长城、长安)中唯一销量负增长的品牌。尽管其新能源车型销量同比增长15.04%至25,174辆,但新能源渗透率仅为25.7%,远低于行业平均水平(全国新能源渗透率约40%)。对比同期比亚迪(37.7万辆)、吉利(23.2万辆)、奇瑞(21.5万辆)的高速增长,长城在规模竞争中已明显掉队。

所有产销数据未经审计,可能会调整,最终确认以公司财务业绩公告为准。

看得出来,长城汽车正在面临“市场份额与规模瓶颈”的双重困境,但是这在反“唯销量论”的掌舵人魏建军眼里,可能只是阵痛期,不足挂齿。毕竟他曾经说过的一句话:“长城汽车(销量)哪怕跌落前十也不怕,因为要健康地发展,宁可少干点,市占率少一点,也不去追求没有意义的销量。”这句话像是疗伤的灵丹,始终治愈着长城汽车的傲娇,让企业在新能源转型的狂飙时代始终保持着价值定力。

从长城汽车的节奏来看,新能源转型滞后,而对燃油车依赖度过高,所以暴露出技术路线与市场节奏双失误的尴尬。长城汽车2025年3月新能源车销量仅25,174台,渗透率约25%,而同期比亚迪新能源渗透率近100%,吉利新能源占比达52%,奇瑞新能源增速125.4%。长城的新能源销量主要依赖混动车型,纯电品牌欧拉表现疲软(3月销量同比下滑53.9%),缺乏爆款车型支撑。

从目前市场来看,欧拉产品更新缓慢(仅3款在售车型)、混动技术市场认可度不及比亚迪DM-i或吉利雷神动力,导致在新能源主战场失去先机。而在2024年,长城汽车燃油车销量占比超70%,而行业新能源渗透率已超40%。在补贴退坡、燃油车需求萎缩的背景下,其主力品牌哈弗(占销量57%)和皮卡(占销量20%)持续下滑,无疑成为整体增速的拖油瓶。

在产品策略与市场竞争失焦的矛盾下,魏建军坚持信奉“保利润”策略,砍掉低毛利车型(如欧拉黑猫/白猫),聚焦20万元以上高端车型(2024年占比25%)。尽管此举提升毛利率至19.5%(高于特斯拉),但高端品牌坦克、WEY销量基数小(3月合计不足2.2万辆),高端市场却被比亚迪方程豹、深蓝等品牌分流。

而在细分市场领域,本来传统强项的优势却开始弱化,比如:SUV和皮卡领域面临激烈竞争——哈弗H6失守销冠,皮卡市场份额被吉利雷达、比亚迪皮卡等侵蚀;越野车市场则因竞品增多(如方程豹豹5)导致坦克品牌增长乏力。

再把目光转向海外市场,长城汽车海外销量占比37%(2024年45.3万辆),俄罗斯市场贡献近半利润,但2025年出口增速骤降至3.7%(对比2024年同期增长91.9%),海外扩张后劲不足。此外,海外高毛利依赖单一市场(俄罗斯),地缘政治风险可能影响持续性。

在产品迭代与用户需求脱节之时,哈弗品牌2025年一季度销量同比降8.4%,主力车型仍然创新乏力;欧拉品牌因设计争议(如“女性专属”定位固化)和产品线单一,未能抓住年轻用户需求。但是,同一赛道的比亚迪却以刀片电池、e平台3.0强化技术标签,吉利通过极氪、银河树立高端形象,而长城的技术亮点(如Hi4混动、坦克平台)未形成市场认知壁垒,品牌溢价能力弱于竞品,在智能化(如NOA落地速度)、供应链整合上也相对滞后。

编辑点评:掉队的本质是战略选择的代价。长城汽车的“利润优先”策略在短期内实现了财务健康,但牺牲了市场份额与转型窗口期。若无法在新能源技术突破、品牌年轻化、供应链成本控制上实现质变,长城或将陷入“高利润但边缘化”的困境。

对此,消费者也不可能始终闭着眼睛买单!

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)