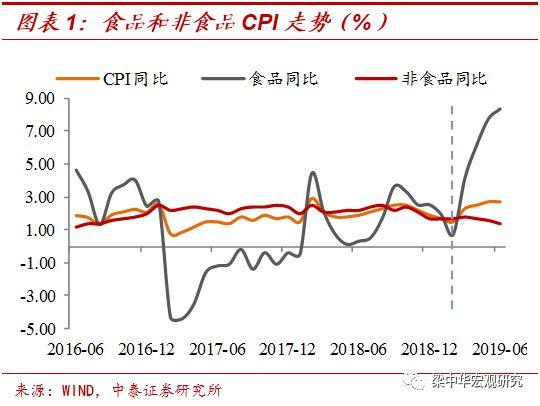

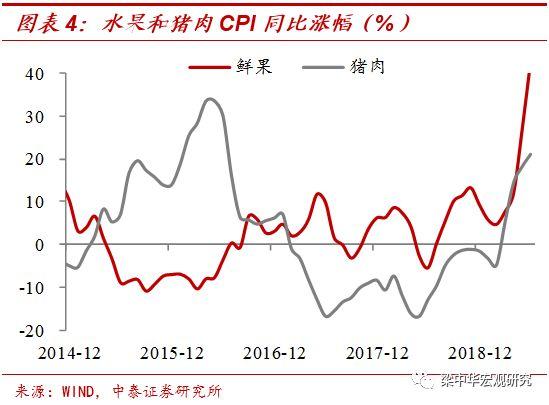

1、供给扰动食品,需求拖累非食品。6月CPI环比转负,同比持平上月的2.7%。食品价格环比下降0.3%,主要是鲜菜、鸡蛋和水产品供应充足,价格下降,合计影响CPI下降0.28个百分点。但猪肉和部分水果供应仍然偏紧,鲜果和猪肉价格环比分别上涨5.1%和3.6%,合计影响CPI上涨约0.2个百分点。受成品油调价影响,汽油和柴油价格有所回落,非食品CPI环比下降0.1%。涨价主要来自供给扰动的食品,而非食品、服务类CPI均在大幅走弱,说明整体经济需求偏弱。

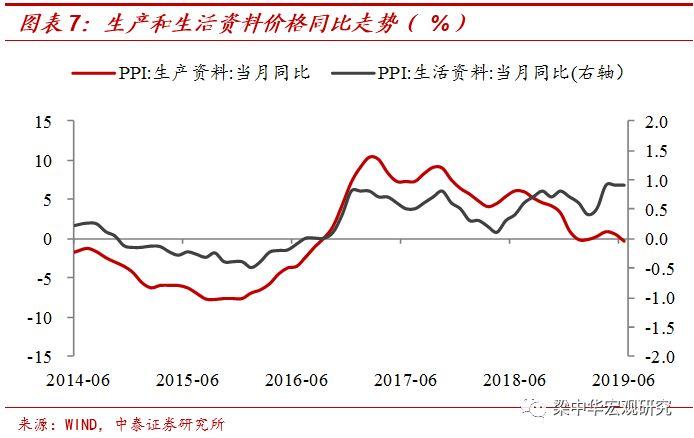

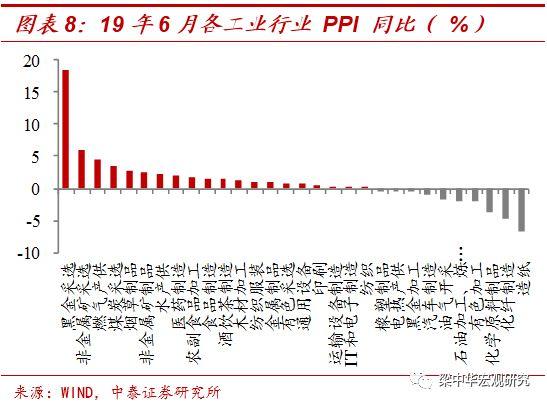

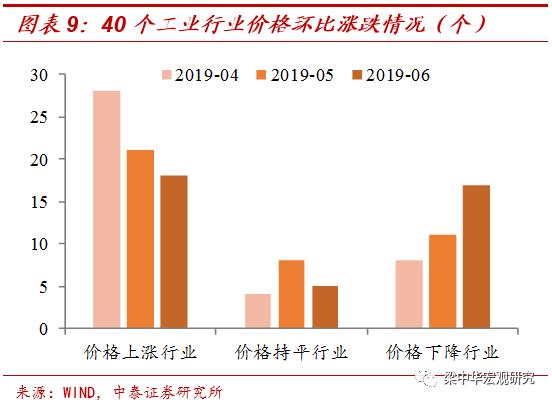

2、需求偏弱供给放松,PPI同比回落。6月PPI环比下降0.3%,由涨转降,同比由涨转平。从40个工业行业大类来看,价格上涨的行业再度减少,价格下降的行业增加6个,工业品价格下行压力逐步显现。其中,石油相关行业受国际原油价格下降影响,价格回落较多;黑色冶炼加工行业价格由涨转降;化学纤维、化学原料与制品等行业价格继续回落。而黑色采选行业价格上涨明显,主要和近期铁矿石供应偏紧有关。

3、预计7月CPI同比持平,PPI同比转负。7月以来农产品和菜篮子价格指数均在走高,猪肉价格延续上涨,鲜菜价格回升明显,但水果价格经历一波大涨后,近期已有所降温,预计7月CPI环比0.3%,同比持平于2.7%。需求偏弱,预计7月PPI同比或转负至-0.3%。

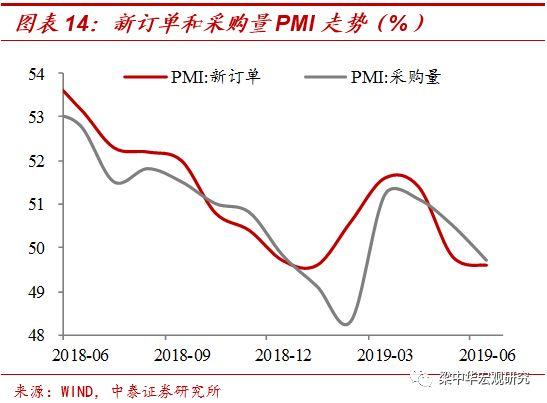

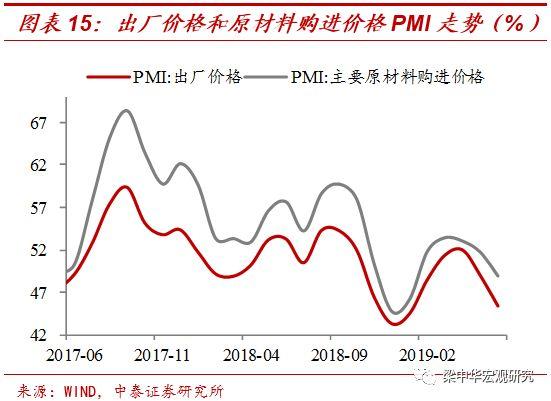

4、通胀压力有限,政策维持宽松。下半年CPI的压力仍然来自食品领域的涨价,主要是猪肉价格的上涨。抛开供给扰动,经济下行压力增大,整体需求在回落,非食品价格会继续趋弱。而需求的回落对工业品价格的影响也在逐步显现,从6月PMI数据来看,采购量和新订单指数走低,出厂价格和主要原材料价格也跌至荣枯线以下;之前压缩供给的上中游行业维持了高价格、高盈利,但随着供给压制的放松,对价格也会形成压力,预计下半年PPI仍会趋于回落。货币仍会维持宽松,积极财政也会托底。上半年地方债发行进度超前,未来宽财政仍有操作空间,专项债额度或再度上调,地方隐性负债置换也存在松动的空间。

1

供给扰动食品,需求拖累非食品

6月CPI环比下降0.1%,同比持平于上月的2.7%。其中,食品CPI环比下降0.3%,由涨转降,但去年基数较低,导致同比继续升温至8.3%。非食品CPI环比回落0.1%,同比继续回落至1.4%。

而今年以来的CPI走高,主要是来自于食品领域的价格上涨。食品CPI同比已经从年初的1.9%快速跃升至8.3%,但抛开食品来看,非食品CPI同比在回落,剔除食品和能源价格以后,核心CPI同比也在持续走弱,说明需求其实是在回落的。

具体来看,食品价格的快速上涨主要源于供给端的偏紧,特别是近期猪肉和水果的涨价。6月食品价格环比下降0.3%,主要是因为近期鲜菜、鸡蛋和水产品的供应增加,价格有所下降,合计影响CPI环比下降了0.28个百分点。但鲜果和猪肉的价格涨幅仍然较为明显,环比涨幅分别为5.1%和3.6%,由于去年基数较低,其同比涨幅分别达到了42.7%和21.1%,合计影响CPI同比上涨约1.15个百分点。

而鲜果和猪肉的大幅涨价主要源自供给端的冲击。去年秋冬水果减产影响今年鲜果市场的供应,水果价格已经涨至历史高位;而去年以来的非洲猪瘟加速了生猪去库存,也对猪肉供给造成冲击,预计未来猪肉价格仍会趋于上行。

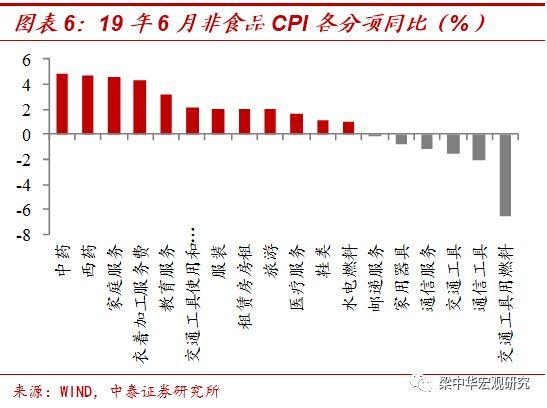

和食品形成明显对应的是,非食品价格在走弱,6月非食品价格环比下降0.1%,反映需求端仍然偏弱,特别是非食品类中的商品消费。尽管非食品和服务价格同比都在走弱,但当前服务类CPI仍然要高于非食品CPI的整体水平。经济下行周期中,整体需求会回落,服务类消费也会有影响,但短期来看教育、医疗等服务类的需求很难快速回落,长期来看居民对于服务类的需求也在增加,人力和租金成本趋于上升,对价格也会形成一定支撑。

从6月非食品CPI同比的各分项来看,同比涨幅比较大的也是以服务居多,而商品价格的涨幅就相对较少,甚至部分商品价格在明显下跌。

2

需求偏弱供给放松,PPI同比回落

6月PPI环比下降0.3%,由涨转降,而同比则由涨转平,生产资料价格回落是主要拖累。生产资料在PPI的统计中占比约75%,影响较大,6月生产资料价格环比下降0.4%,同比则由上月的上涨0.6%转为下降0.3%;而生活资料价格持平,同比增长0.9%,生产资料价格回落是主要拖累。

从具体行业来看,6月黑色金属采选行业环比和同比涨幅均比较明显,主要是和近期铁矿石供应偏紧有关;但黑色冶炼加工行业价格却由涨转降,反映的主要是供给由抑制到增加对价格带来的压力。6月石油相关行业受国际原油价格下降的影响,价格环比回落也比较多;造纸、化学纤维、化学原料与制品等行业价格继续回落。

从趋势上来看,工业品价格下行压力在增大。统计局调查的40个工业行业大类中,近两个月价格上涨的行业明显减少,而价格下降的行业在增加。6月份价格上涨的行业减少3个,价格下降的行业增加6个,需求回落的背景下,工业品价格下行压力也会逐步显现。

3

需求偏弱供给放松,PPI同比回落

预计7月CPI环比上涨0.3%,同比持平于2.7%。7月以来农产品和菜篮子价格指数均在走高,猪肉价格延续上涨,鲜菜价格回升明显,但水果价格经历一波大涨后,近期已有所降温,预计7月CPI环比0.3%,同比持平于2.7%。

预计7月PPI同比或转负至-0.3%。7月以来钢铁和煤炭价格小幅回升,汽油和柴油价格也经历一次上调,但价格的小幅震荡不改需求回落的大趋势,预计7月PPI环比-0.2%,同比或转负至-0.3%。

4

需求偏弱供给放松,PPI同比回落

抛开供给扰动,通胀压力有限。下半年CPI的压力仍然来自食品领域的涨价,主要是猪肉价格的上涨。抛开供给扰动,经济下行压力增大,整体需求在回落,非食品价格会继续趋弱。而需求的回落对工业品价格的影响也在逐步显现,从6月PMI数据来看,采购量和新订单指数走低,出厂价格和主要原材料价格也跌至荣枯线以下;之前压缩供给的上中游行业维持了高价格、高盈利,但随着供给压制的放松,对价格也会形成压力。预计下半年PPI仍会趋于回落。

经济下行压力下,货币仍会维持宽松,积极财政也会托底。上半年地方债发行进度超前,但未来宽财政仍有操作空间,专项债额度或再度上调,地方隐性负债置换也存在松动的空间。

风险提示:经济下行;政策变动。

特别声明

《