来源:启阳路4号

山西首家上市银行即将诞生!近日,晋商银行发布公告称,公司于7月18日在联交所主板挂牌上市。从公开招股结果来看,晋商银行认购遇冷,公开发售仅获18%认购,接近下限定价,报3.82元。

作为山西省最大的城商行,晋商银行一直被当地政府给予厚望,官方公开提出加快其上市进程。早在2012年,晋商银行已筹备上市计划,2018年A股上市无果后转战H股。从2月26日向香港联交所递交IPO材料到上市,晋商银行用了不到5个月时间。

晋商银行“华丽外衣”背后隐藏着许多风险问题。比如,晋商银行规模扩张背后是否面临着盈利瓶颈?如何解决高企的不良贷款率?内控风险问题为何频发?卷入“广发银行9亿票据掉包案”被诉后,如何全身而退?从A到H股,晋商银行经历了什么?完成上市“大考”的晋商银行将给投资者交出什么样的股价“答卷”?

01

为何A转战H股?

早在2012年7月,晋商银行就开始筹备A股上市,2014年一度暂停。2017年,该行重启A股上市。2018年9月,晋商银行最终将上市计划从A股调整至H股。晋商银行在招股书解释称,“由于不确定及相对冗长的A股上市时间表及更为合理可预见的H股上市进程时间表及考虑到香港联交所可为其提供外资及海外投资者的国际平台,故转向H股上市。”

晋商银行副行长郝强在此前召开的IPO新闻发布会上亦提到,香港是一个非常成熟且开放的资本市场,长期以来也得到投资者的广泛认可,有理由相信选择上市能提升晋商银行整体形象。而关于港股上市后A股上市计划,上述高管称,如果有下一步计划,会按照监管程序通过公告披露,目前暂时还没有这个计划。

H股相对于A股有诸多便利,首先是上市周期短(8-9个月)、门槛低、审批较为宽松。其次是再融资便利,港股市场采用备案制,发行人一般可于上市后6个月采用“一般授权”发行及配售股票,并且只要董事会决议通过即可。此外,H股发行和维护费用较低。著名经济学家宋清辉对笔者表示,晋商银行转道H股的原因可能是为了尽快实现上市,相较于A股,H股上市的门槛要低很多,上市的进度较快,效率较高。但是,近年来晋商银行频繁被罚暴露了风控漏洞,可能对上市进程造成了一定影响。

晋商银行一度被当地政府给予厚望,其总资产、吸收存款总额和发放贷款总额均优于当地其它城商行。早在2015年发布的《山西省人民政府办公厅关于印发山西省金融改革发展总体规划(2015-2020年)的通知》就提出,推动晋商银行通过兼并、重组、收购等方式进入保险、基金、金融租赁、担保等领域,形成综合化经营优势,调整发展战略,充实资本规模,优化治理结构,加快上市进程,把晋商银行打造成具有较强竞争力和影响力的现代化股份制银行。

2015年,山西金融投资控股集团有限公司(简称“山西金控”)成立,是山西省财政厅履行出资人职责,投资设立的国有独资公司,是山西第一个全牌照大型地方金融控股集团。山西金控成立之初即提出了整合晋商银行等地方金融机构。2016年3月召开的山西省金融工作会议上,山西省副省长王一新表示,晋商银行要于当年实时启动上市进程。

从2006年至2018年期间,晋商银行的多次增资过程均有国资系出手,包括中国华能、山西钢铁集团、山西焦煤集团等。经过6次增资后,晋商银行的注册资本从成立之初的1.94亿元增资到48.68亿元。

晋商银行紧随全球发售后股权结构图 来源:全球发售公告

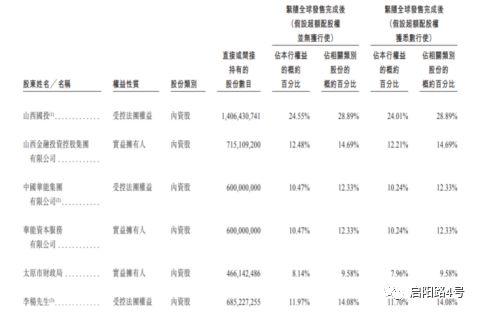

笔者发现,晋商银行的大股东多有国资背景。截至最后实际可行日期,晋商银行股东包括150名法人股东和7159名自然人股东。根据招股书,截至2019年2月18日,晋商银行前五大股东持股情况为:山西国投运营公司通过8家公司间接持股28.89%;山西金融投资控股集团持股14.69%,长治市南烨及长治市华晟源合计持股约14.08%,长治市南烨持股9.26%,长治市华晟源持股4.82%,两家公司为一致行动人;华能资本服务持股12.33%;太原市财政局持股9.58%。

山西国投运营公司的实际控制人为山西省国资委,山西金融投资控股集团有限公司出资人和实际控制人为山西省财政厅,华能资本控股股东为中国华能集团有限公司,实际控股人为国务院国有资产监督管理委员会。天眼查显示,大股东山西国投运营公司旗下包括山西建设投资集团有限公司、阳泉煤业(集团)有限责任公司、山西建筑工程(集团)总公司、山西省国有资产投资控股集团有限公司、山西省国新能源发展集团有限公司和山西省黄河万家寨水务集团有限公司6家公司曾因未履行法律业务被当地法院强制执行,其投资的多家公司卷入诉讼纠纷。

02

业绩成色几何?

作为山西首家上市银行和山西省最大的城商行,晋商银行的上市备受关注。

晋商银行是山西省唯一的省级法人城市商业银行。它的前身是1998年成立的太原市商业银行股份有限公司。太原市商业银行由太原市财政局、太原市47家城市信用合作社及太原市城市信用合作市联合社的原由股东发起设立。2009年,太原市商业银行更名改制为晋商银行股份制商业银行。

年份

资产总额(亿元)

营收(亿元)

营收同比增长(%)

净利润(亿元)

净利润同比增长

2016年

1733.8

39.50

—

10.32

—

2017年

2068.6

43.98

11.34

12.30

19.19

2018年

2272.5

45.85

4.25

13.23

7.56

晋商银行主要经营数据 制作:启阳路4号

截至2018年,晋商银行资产规模为2272.48亿元。从业绩来看,晋商银行营收增速和净利润增速呈现收窄趋势。2016年至2018年,晋商银行营业收入分别为39.50亿元、43.86亿元、47.53亿元,2017年同比增11.34%,2018年同比增4.25%;净利润分别为10.32亿元、12.30亿元、13.23亿元,2017年同比增19.19%,2018年同比7.56%。除去税收因素影响,2018年晋商银行税前利润相比2017年减少2050万元。

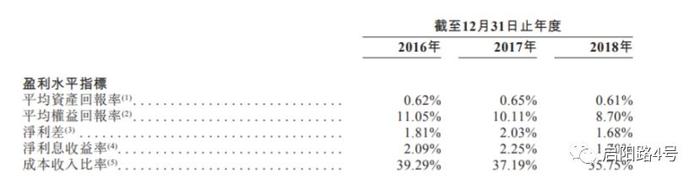

晋商银行盈利水平指标 来源:晋商银行全球发售公告

晋商银行业绩的转折从盈利指标也可窥见一斑。2016年至2018年,晋商银行平均资产回报率、平均权益回报率在2017年小幅上升后,2018年调头下滑,比如平均资产回报率2016年为0.62%,2017年上升为0.65%,2018年下滑为0.61%。而2018年全国城商行资产回报率为0.74%,监管要求指标为0.6%,晋商银行资产回报率略高于监管要求且低于全国平均水平。同时,该行权益回报率连续两年低于11%的监管要求。

净利差是反映商业银行盈利能力的重要效率指标,晋商银行净利差和净利息收益率在2017年冲高后2018年再次回落。2016年至2018年,晋商银行净利差分别为1.81%、2.03%和1.68%。从数据来看,2018年利息净收入31.79亿元,2017年的数据为40.15亿元,同比下滑20.82%。

晋商银行盈利数据 来源:全球发售公告

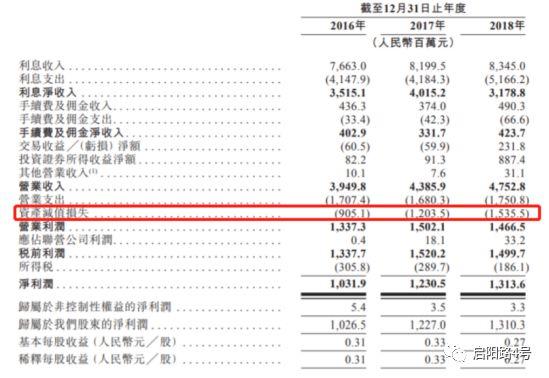

关于盈利增速下滑,晋商银行在公告中提到了新的会计准则因素。公告称,2018年公司开始采用IFR9会计准则,新准则下公司的逾期信用损失减值模型导致资产减值增加。不过,笔者发现,晋商银行资产减值损失并非仅在2018年大幅增加,2017年该行就进行了大额资产减值损失。晋商银行2016年至2018年资产减值损失分别为9.05亿元,12.04亿元和15.36亿元。

晋商银行不良贷款相关指标 来源:公司全球发售公告

此外,晋商银行不良贷款越连续三年增加。2016年、2017年至2018年,晋商银行不良贷款分别为12.80亿元、15.98亿元、18.99亿元,不良贷款率分别为1.87%、1.64%和1.87%。去年全国城商行不良贷款率为1.79%,商业银行不良贷款率为1.83%,晋商银行不良贷款率高于全国城商行平均水平。公告称,不良贷款增加主要由于部分制造业和批发零售业的公司借款人经营困难和还款能力减弱。

晋商银行不良贷款风险还表现为对部分行业和客户依赖的风险,其在公告中也提及客户集中的风险问题。从贷款行业来看,晋商银行面向行业为制造业、采矿业、房地产业和批发零售业以及租赁及商务服务业。五大行业的借款人中批发零售业不良贷款率高达8.32%。截止2018年,晋商银行17.5%的贷款发放于铜铁行业和连焦行业,而这些行业归属于“两高一剩”行业。从客户来看,晋商银行十大单一借款人贷款总额为120.49亿元,占监管资本60.4%,单一集团客户集中度为12.72%,仅仅略低于15%的监管要求。

03

内控风险隐忧

宋清辉认为,早些年不少资产规模“狂奔”的地方银行,近年来都面临着资本充足率快速下滑的风险。此外,业务过度集中、股权结构过于分散等也令不少地方银行的上市进程一波三折。对于晋商银行而言,此前该行频繁踩雷暴露出了很多问题,风控机制不健全可能是其目前亟需关注的问题。

截止2018年,晋商银行拥有营业网点160个,覆盖了山西省全部11个地级市。晋商银行还投资了清徐晋商村镇银行,发起成立了晋商消费金融公司。晋商银行持清徐晋商村镇银行51%的股份,持有晋商消费金融公司40%股份。

清徐晋商村镇银行2013年至2015年连续三年未按规定提交年度报告信息而列入企业经营异常名录。2018年,清徐晋商村镇银行贡献了晋商银行0.41亿元的收入,占同期营业总额的0.9%。2017年5月,清徐晋商村镇银行因贷前调查不充分及贷后对所得款项监控不足,收到20万的罚单。

晋商消费金融公司更是负面缠身。晋商消费金融股份有限公司成立于2016年2月23日,是经中国银监会批准成立的全国第14家消费金融公司。2018年,晋商消费金融曾多次被指对消费场景的风控能力把控存在问题,多次踩雷租金贷和踩雷汽车消费金融分期业务。2018年3月至8月,爱公寓、上海寓见公寓、昊园恒业相继“暴雷”,这三家的租户都是通过资金方为晋商消费金融的贷款。除了“租金贷”业务中频频“踩雷”,晋商消费金融公司合作关联商户可可家里(北京)信息技术有限公司已被列入失信被执行人名单。