这并不是一场突如其来的“暴雷”,其实早有前奏,其实吉利也早有警示。

8月21日,吉利汽车(0175.HK)在港交所发布了2019上半年业绩报告。

跟自己比吉利的这份财报并不漂亮,跟同业比虽仍在头部,但势头略逊比亚迪。

先看看这份财报最直观的内容:

1.营收

吉利汽车上半年营收475.6亿元,同比下降11%,高于此前预估的459.2亿元。

2.净利润

净利润为40.1亿元,同比下降40%,略低于此前预估的40.4亿元。

3.销量

今年上半年,吉利集团共销售新车65.168万辆(含领克),同比下降15%,仍居中国上半年自主品牌销量榜单之首,市场占有率从去年同期的14.8%,升至今年上半年的15.3%。

简单来看,除了收入,最关键的两大数据是销量和盈利,但是这三大数据表现都差强人意。当前每股盈利44.39分,无派息计划。

寒冬下的收益波动

行业环境较差的情况下,首先营收没跑赢自己,那么港股上市的吉利跑赢了香港市场了吗?

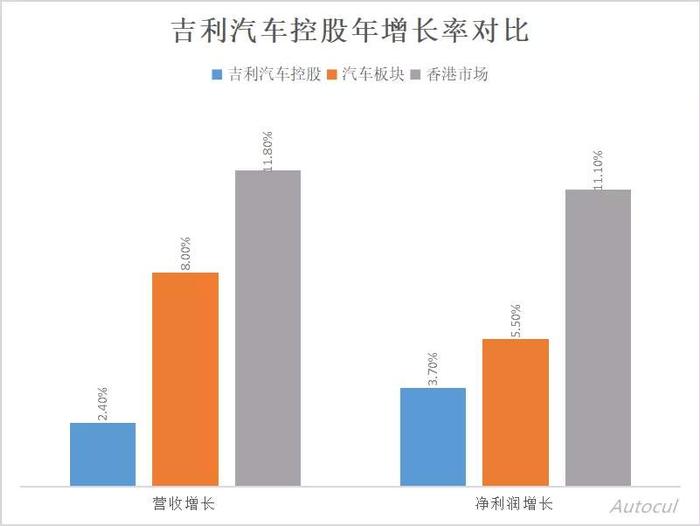

吉利汽车控股有限公司的盈利增长虽为正值,但没有超过香港市场的平均水平,过去这一年中,吉利收入增长为2.4%,但远低于香港汽车板块8%的收入增长。未来吉利汽车的利润预计将以每年2.4%的速度增长,但这并不算高增长率。这意味着过去一年吉利业绩下滑严重,且面临后劲不足的风险。

横向对比市场行情,吉利的表现并不强势,和自己比又如何?

吉利汽车1年盈利18.1%的增长率远低于增长率为45.1%的5年平均水平,这说明吉利盈利出现了不稳定。

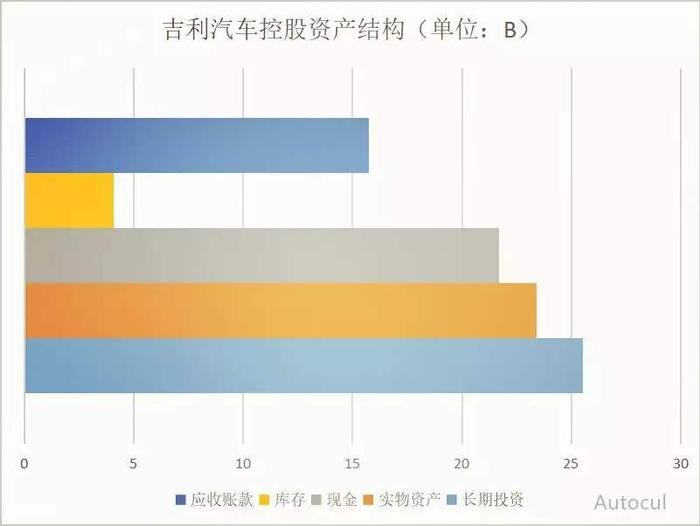

衡量一家企业健康与否的关键指标是债务与净资产之比,当前吉利汽车的债务水平为7.5%,经营现金流为406.8%,占总债务的20%以上,充足的现金流很好地覆盖了债务。然而,与自身相比在过去的5年里,债务与净资产之比为5.9%,盈利有所能力下降。

为何净利下降?

净利下降的直接原因就是销量。

2019过半,面对全年151万辆的销量目标,吉利汽车只完成了43%。

对于上半年业绩表现,吉利汽车是这样解释的:“中国汽车市场整体销量降幅大于预期,以及本集团决意主动减少经销商总库存以防止市场持续疲弱。”

除了整体车市动能不足,另一个原因,吉利汽车认为乘用车未来需求不确定性增加。SUV需求大幅度恶化并呈现负增长、贸易环境的风险、国六标准的实施、完全取消低油耗汽车购置税等均影响汽车需求。

的确,吉利汽车当前实物资产(23.42B)与库存(4.10B)维持在较高水平。吉利汽车集团旗下拥有吉利汽车品牌、领克品牌和几何品牌,拥有宝腾汽车49.9%的股份及全部经营管理权,以及豪华跑车品牌路特斯51%的股份,这一回吉利全系车型大面积出现了不同程度上的同比下滑。

1. 中国市场下滑近两成,出口呈现逾三倍增长

按国别来看,国内与海外市场呈现出冰火两重天的态势。中国市场销量同比减少19%,至61.3061万辆,而出口则同比大增344%,至3.8619万辆。海外市场的打开从长远来看至关重要,但是针对当前车市的困顿,只是杯水车薪。

2. 轿车下滑明显

按车型来看,轿车同比减少19%,为25.57万辆,SUV同比下滑16%,至37.97万辆,其中远景SUV上半年销量仅为4.08万辆,同比下降34.14%。SUV本身市场需求不足,轿车下滑更加严重,吉利汽车下半年压力不小。

3. 博瑞系列下滑最严重,销量担当帝豪下滑幅度相对较小

博瑞以及博瑞GE在上半年的销量只有1.3万辆,同比下滑 73.67%。吉利旗下的主打品牌新帝豪品牌轿车销量约为10.92万辆,同比下滑14.72%,但销量主力地位暂无动摇。

4. 高端品牌与新能源车势头良好

半年来,吉利汽车表现最佳的是领克系列。2019年上半年,领克系列累计实现销量5.587万辆,较去年同期上涨20.81%。另一个销量亮点就是新能源,在几何A、帝豪GL PHEV、缤越PHEV等几大产品系带动下,上半年累计实现销量5.76万辆,同比增长301.06%。从当前市场需求还是未来市场的布局来看,这对于吉利而言是很好的开局与逆势方向。

这不由得想对比一下致力新能源汽车的比亚迪。比亚迪有四大业务条线:汽车(占业务比重54.65%)、手机(37.51%)、电池(7.16%)、城市轨道交通(体量较小)。

上半年,汽车业务收入为339.82亿元,同比增长16.27%;手机业务的营收为233.23亿元,同比增长14.35%;二次充电电池及光伏业务的营收为44.53亿元,同比下跌1.61%。

比亚迪汽车业务逆势增长,主要是新能源汽车的功劳,上半年新能源汽车的营收为254.48亿元,同比增长38.88%,占比亚迪总收入的比例也提升至40.92%。当前新能源车业务已经成为了比亚迪的盈利支柱,未来依然是重点方向。

最关键的是,不同于其他传统车企或是造车新势力,比亚迪使用的是自家制造的电池,并于2018年7月开始外供,今年6月入选丰田动力电池供应体系,不仅可以降低自身成本,并深耕新能源行业,如今宁德时代的市场占有率达46.15%,比亚迪的市场占有率为34.54%,一旦比亚迪放开供应,这片市场将迎来新玩家。

吉利造车在新能源领域,碰到比亚迪这样的全能型选手,恐怕还是要费一番心思。

没说派息,高管异动

这回的财报虽说体量巨大,依然坐稳自主品牌销量第一的位置,但财报中吉利汽车没有公布派息计划,并发布了一则高管异动:Carl Peter Edmund Moriz Forster辞任公司非执行董事职务,于8月21日生效。Forster表示,与公司董事会并无意见分歧。

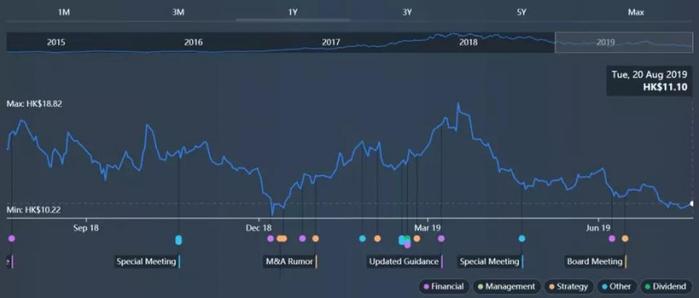

股价与市值从一定程度上反映了企业的经营状况,往往一家企业大股东或是高管持股变动会带来巨大的市场波动,甚至是一些经营方面的暗示。除了像Foster这样高管离职,今年4月吉利集团港股大跌,背后的异动才是关键:吉利高管密集减持。

港交所文件显示,浙江吉利控股集团总裁、吉利汽车集团总裁、首席执行官安聪慧连续两天减持股票。其中,4月16日完成出售1070万股,17日完成出售547.2万股,至此占已发行的有投票权股份百分比将至0%。此外,吉利控股集团董事局副主席、副董事长杨健,吉利控股集团常务副总裁、首席财务官李东辉等也陆续减持。

这则消息,让吉利汽车股价在一个月内下跌了超过20%。当前吉利汽车的市值为1012亿港元,而上周一曾跌破千亿港元,而就在今年1月也曾市值不足千亿港元。

偏偏这次财报的发布并没有引起股价大跌,反而短线拉升2.3%,主要原因就是早在7月8日,吉利汽车控股就曾发布预警称今年上半年净利润可能同比下滑40%左右。

总之,吉利股价并不稳定,在过去的10年里,每股股息一直处于波动状态(年跌幅超过20%)。一方面这暗含了经营状况,另一方面直接影响分红。吉利汽车控股有限公司的股息低于香港市场中前四分之一的高派息企业(平均股息6.19%),预计吉利汽车控股股息明年将达到3.06%。

吉利汽车销量虽然逆势不倒,但这犹如过山车般的股价,实在不敢让人放心。