近几年涌现的最大黑马房企、房地产领域阿米巴管理的房企、行业排名最靠前的未上市房企,浙系新军、上市IPO最受瞩目房企、年内最大的房企IPO。

好事多磨的中梁,即将于明日在港交所正式挂牌上市。

在全行业都在翘首以待中梁上市洗礼的时刻,我们决定:

起底中梁!

壹

92派创业者

1992年,邓公南巡后,温州也站在了一个新的历史点上。

经过80年代个体经济和私营经济的充分发展以及专业市场的形成,90年代初期的温州已经积累了相当数量的民间资本。

面对新时期的挑战和机遇,温州人开始了轰轰烈烈的第二次创业。

从前两年房地产业量与价增幅齐飞,涨幅明显的势头中,22岁的温州商人杨剑嗅到商机,于1993年成立了温州华成房地产开发有限公司。

进入房地产行业后漫长的20年里,杨剑带领下的中梁,与浙系的其他房企一样,坚持区域深耕的打法。

项目开发主要集中在长三角的几个主要城市:苏州、上海、温州、杭州一带,仅少量开发的山东地区,依然属于华东地区。

贰

中梁版改革开放

2012年,受全国楼市调控影响,温州房价开始持续30余个月的大跌,引发了民间借贷危机并发症。

很多本地中小房企从此隐入历史的旋涡,退出了地产开发的舞台。

连续大跌中,中梁创造了一个经典销售案例。

2013年9月,温州的中梁外滩首府一千多套房源在一日之间被抢光售罄。

中梁从那场危机中挺了过来,2013年销售额首次突破100亿,成为当地的龙头房企。

劫后余生,让杨剑意识到中梁立足市场的根本。

由于起步早,发展快,中梁此时与其他浙系房企一样,已经积累了雄厚的资金实力和开发经验,再加上当时浙江本土的房企竞争已是白热化,单个省份单城市的产出有限,走出浙江成了必然。

2014年,杨剑在公司内部进行了一次改革开放的大动员,将机制打开、区域打开、人才打开、资金打开。

2016年,他又将公司总部从温州搬至上海。

也许成长于楼市危局之中,杨剑始终保持着谨慎。

“四个打开”后,中梁的布局前两年的布局仍是以长三角为主,主要集中在江浙,包括安徽、江苏、福建等地。

叁

顺势逆袭

过去三年,中梁绝对是把握城市轮动机遇最好的房企之一。

2016年,中梁将业务下沉三四线,也开始了加速度崛起。

对此,杨剑留下了闻名于业内的宝马mini和大奔理论:

如果布局一二线城市是开大奔,布局三四线城市是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会的。

由于踏准了前两年的城市轮动,往中西部走,中梁完美避过前两年核心城市高价低位的亏损。

又因赶上了三四线的棚改红利,中梁实现了宝马mini对大奔的超越,也完成了从黑马到主流房企的逆袭之旅。

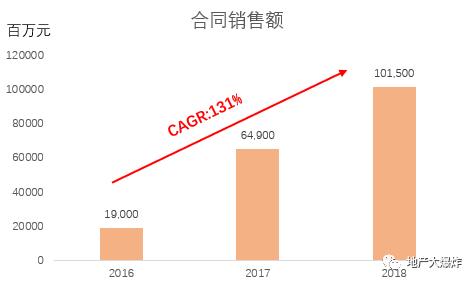

2016年,中梁的合约销售额只有190亿元;

2017年增加到649亿元;

2018年迈过千亿门槛,达到1015亿元。

3年5倍,从一家专注于长三角的区域性住宅房企成长为一家拥有全国布局的综合性房企,中梁的战略踩点让业内第一次认识到了杨剑的战略思维。

肆

新浙系领军

中梁的速度,祥生的奇迹。

如今,各研究机构就将他们作为浙系房企新生派的代表作为研究。

除了把控住行业周期,踏准节奏,新生派房企成功还有一个重要原因:经过多年的区域深耕积累,他们本身已经有了走出长三角,布局全国的条件。

目前,中梁的全国化布局还在持续,且在战略布局上,它的打法也不是一成不变。

在三四线红利及上涨动力消失殆尽之前,去年7月份,中梁迅速调整战略布局,重新聚焦了二线。

中梁战略的大逻辑就是:在资金比较紧、土地竞争比较宽松的时候,以二线为主,反之,在资金宽裕、土地竞争激烈的时候,就会放大在三四线的比例。

到此,浙系新生派房企与浙系老牌房企绿城、滨江的差别也出来了。

虽然新老派都延续了浙系房企对产品品质的追求,但新生派以市场需求为导向的打法明显更适应当下的竞争市场。

对于这家浙系的新领军房企,在小田看来,并不神秘:

拿地战略上的碧桂园,产品战略上的融创。

伍

小中梁、大步伐

在业内,提到“中梁”,常被冠以“小”字。区别于央企中粮,也源于小碧桂园的业内称号。

碧桂园高周转的核心是快速出货、加快现金流回正,当核心城市因为限价、调控等原因销许变难时,就转战三四线寻找周转率,反之,则聚焦一二线。

从“678”到“456”,中梁的高周转模型,中梁青出于又胜于碧桂园。

通过将开盘、现金流回正、实现再投资三个时间节点缩短了两个月后,快销、快回、快投的高周转打法,支撑了中梁规模化发展。

截止2019年3月31日,中梁的物业项目达353个,位于中国五个核心区域覆盖了23个省市的124个城市。

截止2019年4月30日,土储面积总量达39.94百万㎡。

拥有700名专业投资人员、覆盖超过100个城市,近三年,中梁可谓拿地拿到手软。

2016-2018三年,中梁分别拿地63块、119块、221块,从平均6天拿下一块地,到去年平均不到两就吃进一块地,强大的土储确保了中梁规模化发展的可持续。

且不管是招拍挂、收并购、第三方合作,还是购地等,中梁的土地策略会根据市场的变化灵活调整。

多元化的拿地策略和严谨的买地政策,使中梁的项目均能取得较为良好的投资回报。

陆

标准化中梁

标准化也是中梁成功的关键。

在招股说明书上,中梁如是写:

自身牢靠及综合的标准化营运模块和程序,是公司实快速复制和扩张成功的关键。

中梁的标准化不仅涵盖整个物业开发价值链,还涉及到产品设计和开发方面,目前,中梁已建立存有超过70套标准化产品模型。

针对市场上的首次置业者、首次改善型置业者及再次改善型置业者,它有与之相对应的三种主要的标准化系列住宅物业:香系列、御系列及国系列。

同时,根据不同的城市、不同的客户、当地的房价水平、中梁又细化了产品线,从而使产品得到了三四线城市的认可。

在产品与营销战略上,中梁的打法与融创异曲同工,即用一二线的产品营造手法,如将精美的售楼处与高规格的现场体验,带到三四线城市,形成产品的降维攻击。

不仅如此,中梁还有自己的标准化营销模块,目的是通过标准化的指标评估数据来提高营销的工作效率。

标准化使中梁在维持高效运营的同时,降低了营运成本和开支。

柒

阿米巴生态系统

再好的方针战略都离不开人的实施落地。

这又得说到中梁的另一个特色—阿米巴生态系统,它是中梁在业内的另一个重要标签。

2015年开始,中梁在稻盛和夫著名的阿米巴管理体系的基础上,创立了自己的阿米巴生态系统。

中梁的阿米巴生态系统以「1335代码」为基础。

即用一个成功=积极主动的思维方式×努力×能力的方程式;

积极突破规模、温差、信任三大发展瓶颈;

构建阿米巴组织之间的生态竞争系统、重视公平、共享、诚信及务实的经营哲学系统、透明创新且可适应灵活且不断扩大的经营核算系统;

打造组织、人才体、机制、核算、公开五大支撑体系。

具体实施就是将大的业务集团分成若干小业务组织,即所谓的阿米巴或阿米巴组织,每个单位组织于运营期间都享有足够的自主权。

阿米巴遵循以结果为导向的评估及激励机制,从而鼓励每个雇员积极参与管理并分担责任和分享利益。

因具有灵活多变,可实现快速扁平化复制和扩张等特点,阿米巴系统成为中梁以不变应万变的秘密武器。

凭借着这个系统,中梁得以在激烈的市场竞争和快速变化的市场环境中实现快速的增长扩张:

其境内附属公司数量从2016年的223家扩张至839家,雇员人数由2016年的2100余人增至2018年超过10000人。

捌

上市之路

任何事物都有两面性,房企的规模化发展亦是如此。

冲击规模化发展的同时,中梁也面临着盈利能力的增长压力和资金压力。

从去年下半年拿地战略的变化,也意味着中梁将陆续进入二线城市和环一线城市群,强大的土储货值能否能快速变成现金流,也是中梁上市后要面临的问题。

房地产行业是个极其依赖资金的行业,资金来源与资金成本决定了房企的可持续发展。

在克而瑞公布的2019年上半年房企销售排行榜单中,中梁既是行业排名最靠前的未上市房企,也是TOP20里唯一未上市的房企。

最好的增长周期里上市,是资本市场最喜欢听的故事。

在中梁成为规模房企里最大的行业黑马时,业内都在猜测中梁何时会上市。

中梁的上市筹备大概始于2018年的年初,但直到2018年11月13日,中梁才终于向香港联交所提交上市申请材料。

5月17日提交补充材料后,顺利通过港交所聆讯。

6月27日,中梁对外宣布,全球发售5.3亿股股份,很快全球发售获得足额认购,所得款项净额约27.73亿元。

7月16日,明天,杨剑就将带着他的团队敲响港交所的锣,打开中梁通往海外资本市场的大门。

只是不知, 杨剑心中“中华脊梁”的抱负,算是实现了吗。