原创: 一号地产 作者: 海哥

一号说:

没什么事是换一个总裁解决不了的,如果有就再换一个

前两天,中梁控股(HK.02772)85后总裁李和栗离职,从前戏到官宣,热闹了好一阵,中梁控股也在24日召开了投资者电话会议。

随后还有自媒体以《何剑,杨剑的“剑”》为题,介绍了一下这位李和栗的接任者。

中梁,或许杨剑在为公司取名的时候,也有“中国栋梁”的美好寓意吧。

只不过眼下,中梁在业内几乎已经成为维权的代名词了,此外饱受诟病的所谓阿米巴模式,也将人性恶的一面诱导得淋漓尽致。

如果抛开这些行业道德、产品质量的问题,中性的来梳理一下中梁控股的一些数据,又会得到一个怎样的中梁呢?

年度总土储注水1000万平米

中梁控股上市的很晚,许多的数据要从中梁IPO文件里面去找,好在一号君找到了中梁近5年来的拿地、销售、交付和土储等数据。

(图:中梁控股近5年销售与土储一览,一号地产制表)▼

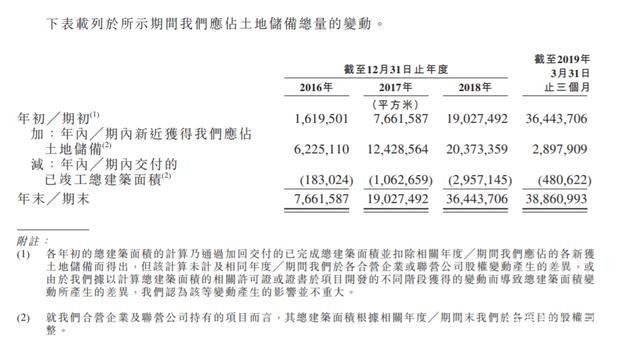

从土储角度看,2015年至2020年6年间里,中梁控股的总土储面积是大幅增长的,并且在IPO的文件中对2016年至2018年的土储数据做了清晰的交代,期初数、新增拿地数和当年度结算数等。

(图:中梁控股IPO文件中关于2016-2018年土储公示,一号地产制表)▼

所以我们测算下来,2016年至2018年中梁控股的土储数据是没有问题的。

但吊诡的是,中梁控股上市后的第一个完整财年,土储数据就注水了1000万方!

我们可以看到,2019年期初的总土储应该是3644万平米,当年度新拿地1660万平米,交付了562万平米,到2019年底的总土储应该是4742万平米。

而在中梁控股2019年的年报中赫然写道总土储为5703万平米,两者相差近1000万平米!

这样的土储注水,难道是公司一上市就变坏了?

所以中梁控股截止2020年底的总土储面积并没有6510万平米这么多,而是只有5500万平米左右。

这一点,从中梁控股5年来的新增拿地面积和交付面积也能得出相应结论,2016年至2020年新增拿地面积总计7745万平米,交付面积总计1723万平米,考虑到交付面积与全口径的竣工面积,中梁的权益比大概在65%左右,因此,全口径的交付面积当在2600万平米左右,那么剩余未交付的面积,也就是剩余的总土储也仅在5100万平米左右,并无可能在6500万平米。

市场分析人士告诉一号君,像中梁控股这样虚构土储的主要目的,还是为了在数据上增厚家底,让外界认为其有较多的可结算资源,能确保未来的营收规模,但实际上对投资者和社会公众造成了误导,是一种市场欺骗。“但更大的动机,应该是为了融资考虑”。

可售资源仅够卖一年,未来规模将下滑

土储注水背后,其实是家底不厚的表现。

一号君同样统计了中梁控股的土储消耗。2016年至今年5月,中梁控股共销售了5289.2万平米计容面积。

而同期,中梁控股共新增了7744万平米建筑面积。

由于中梁的新增土储是不含地下车位的建筑面积,我们在计算中等同于计容面积,由此将两者相减,5年多时间,中梁控股共结余约2450万平米建筑面积。

如果不考虑2016年初期较小的土储数的话,上述2450万平米便是中梁控股当下全部的可售家底了。

剔除掉今年新增拿地的情况,在今年初仅有不到2400万平米的可售土储。

而在今年的业绩会上,中梁控股宣布年度销售目标为1800亿元,按照目前1.2万元每平的销售均价,需要1500万平米的货值。

如按照中梁60%的去化率,需要2500万平米的可售面积。这一数据与今年初的可售土储面积基本上对应。

可见中梁控股的销售目标,是擦着手中的可售资源底线来制定的。

只不过中梁控股也遇到了其他高周转房企同样的问题,今年卖完了,明年怎么办?未来怎么办?

从调控的角度看,眼下的形势不同往年,稍有不慎便会在未来的牌桌出局。

2020年8月,中梁和其余11家房企被喊去北京参与座谈会,并成为重点房地产企业资金监测和融资管理规则下的首批试点房企。即俗称的“三道红线”试点房企。

除了降负债之外,其中有一条,更是精准地将中梁这样的黑马死死套住:控制投销比在40%以内。

(图:中梁控股近2.5年的投销比,一号地产制表)▼

从2019年至今中梁控股全口径的投销比一直在40%以上,今年前5月达到了45%。在监管部门的干预下,这一数据显然要压降下来。

换言之,相较于上半年,下半年中梁控股的拿地力度会减弱。当然,更重要的是拿地需要钱,一方面要降负债,另一方面要拿地,两者不能得兼。

事实上,在这次的投资者电话会议上,中梁控股管理层也已经透露出相关信号。其表示,今年前5月花了338亿元新增了57个项目,新增土储面积689万平米,只不过土地的权益比是50-55%,并表率在60%。由此可见,这些土储能给中梁换来现金流和营收的比值在下降。

与此同时,中梁的管理层还强调,集中供地之下,不会去硬抢地,新增土储中,仅有15%左右是来自于集中供地的热点城市。

由此可见,在集中供地的政策下,中梁在被逼出集中供地的热点城市,被迫转入三四线城市。

我们不妨做个推演,目前中梁手中可售面积约2500万方,今年中梁如完成1800亿元销售目标,将消耗1500万方土储,还将剩余1000万方,如按照40%投销比测算,最多能有720亿元拿地金额,按5000元每平拿地价,可得1440万方土储,到2021年底可售的土储面积约在2440万方左右。换言之,如果房价在未来没有大涨的话,中梁控股的销售规模很有可能在2021年就到顶峰了,未来将逐步下滑。

事实上,上述的推演仅仅是一种理想状态,首先降负债的要求之下,中梁控股已无力大举借债大肆扩储;其次是即使激进拿地,权益比也已下滑到50%-55%,显然已是强弩之末,未来能转化的权益现金流相较现在肯定会更少,所以中梁大可不必去追求这种注水的销售,而承担规模激进、负债增加的风险。

综上看来,中梁控股已陷入了多难的境地,一方面是监管层降负债、降投销比的刚性要求;另一方面是减少拿地就面临规模萎缩的现实危机;第三个严峻的现实是集中供地下不得不转战三四线土地市场的无奈之举。

多方夹攻之下,中梁控股似乎无力突围。

无论是杨剑,还是何剑,抑或是双剑合璧恐怕也难破这波调控的如来神掌。

认清时事,顺应而为,从来没有哪个传奇人物的时代,只有时代中的平凡我们。李和栗如此,何剑依然如此。