■文 | 鸿评论

互联网金融的大潮正在褪去,我们或许很快就能看见究竟是谁在裸泳。

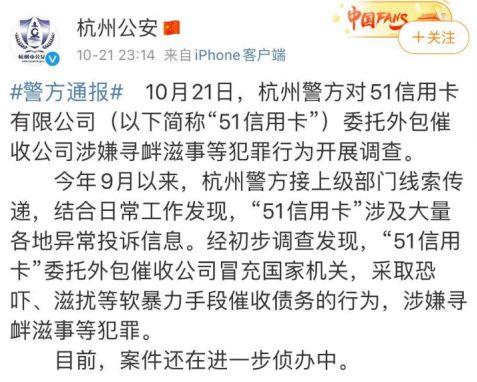

10月21日上午,知名互金平台“51信用卡”的杭州总部突遭警方调查。当日,51信用卡股价暴跌34.69%,收于1.77港元/股,创下历史新低。21日晚,杭州警方在官方微博公告称,对51信用卡有限公司委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。

警方通报称,今年9月以来,杭州警方接上级部门线索传递,结合日常工作发现,“51信用卡”涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。

事发后,51信用卡创始人孙海涛发布微博,道歉的同时公布了公司资产状况,称公司有足够的现金和资产保障投资人权益,还表示在后续经营活动中,将优先确保对各个出借人按合同如期兑付。

未来能否如期兑付我们在此不做预测,不过51信用卡走到今天这步却是有前兆的。

51信用卡创建于2012年,商业模式是与银行形成同盟,利用了银行的信用卡客户,从信用卡管理需求切入。

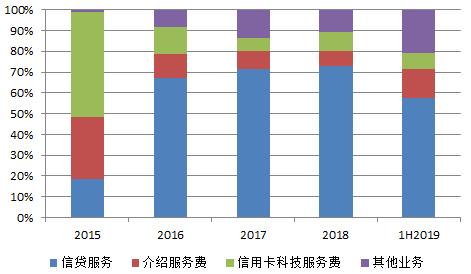

51信用卡起家时的主要业务收入是信用卡科技服务费,在2015年占公司营业收入的一半。具体而言,信用卡科技服务费主要包括两部分的业务,一是申请人通过51信用卡办理银行信用卡,51信用卡向银行收取渠道费;二是51信用卡利用沉淀的客户消费数据,为银行提供信用、风险等各类分析服务,由此获得51信用卡与银行的联名信用卡分成。信用卡科技服务费收入从2015年的4501万元增长到2018年的2.56亿元,几乎每年都有翻倍增长。

但仅仅靠给银行打工显然满足难以发大财,51信用卡很快就瞄准了网贷业务,承接银行不愿意做的高风险业务。2018年7月13日,正值P2P网贷风险专项整治不断推进的背景下,51信用卡在港交所上市,P2P业务作正是上市时的最大卖点。

根据招股书披露,公司信贷服务的借款客户包括两类,一类是已经持有信用卡的客户,但是他们有更“即时”的金融需求。另一类客户是非信用卡持卡客户。第一类客户虽然持有信用卡,但在资金周转不畅时,需要通过向第三方借款来保证信用卡不发生逾期;第二类客户则缺乏信贷基础数据。

这两种客户对银行来说风险较高,51信用卡则见缝插针,向这些“质量较差”的客户递出了橄榄枝。2015年至2018年,51信用卡信贷服务收入从1675万元增长到20.5亿元,三年增长近136倍,占营收的比例也从不足20%增长到70%以上。

2018年,各地就开始对互联网金融风险开始专项整治,要求P2P平台落实“三降”(即出借人人数、业务规模、借款人人数下降)。

监管层对网贷业务收紧态度延续至今,行业规模持续缩减。据银保监会副主席祝树民在10月21日新闻发布会上透露的数据,今年以来,网贷停业机构已超1200家,大部分为主动选择停业退出,还有许多网贷平台正在准备良性退出。截至今年9月末,全国实际运营网贷机构462家,借贷余额比2019年初下降了48%;出借人比年初下降13%,借款人比年初下降35%。机构数量、借贷规模及参与人均续15个月下降。

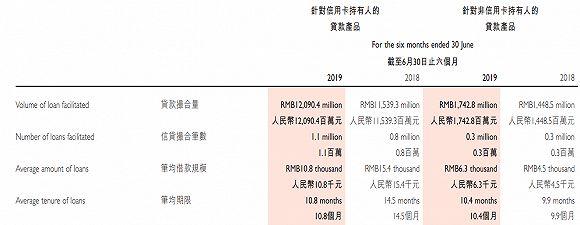

但51信用卡却逆势增长。2019年上半年针对信用卡和非信用卡持有人的贷款撮合量分别为120.9亿元和17.4亿元,同比分别增长4.77%和20.3%。尤其是对风险更高的非信用卡持有人借款,贷款笔均规模和笔均期限都不降反升。

与此同时,51信用卡的介绍服务费也增长迅猛,可能说明公司承接的很多业务风险太高,必须转给其他平台,脱手“有毒资产”。介绍服务费即51信用卡对其他互金平台的渠道费,公司利用自身的流量将一部分客户导流给其他借贷平台。2019年上半年,51信用卡介绍服务费收入接近2亿元,同比大增134.5%。其中6月向其他金融机构导流的业务量已经超过自身网贷平台。

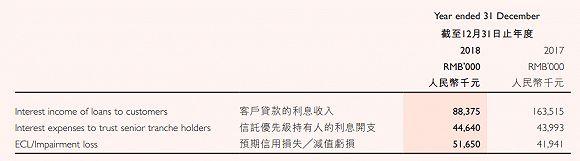

51信用卡正为自己过去的粗放发展付出代价。2018年,51信用卡支付给信托优先级持有人的利息开支(相当于资金成本)为4464万元,预期信用损失为5165万元,两者相加已经高于公司贷款利息收入的8837万元。而且相较2017年,成本与损失加大的同时,收入却几乎腰斩,财务状况明显恶化。

屋漏偏逢连夜雨,网贷行业越来越差的名声导致的资金紧张,在持续高压的监管压力之下,可能成为压死骆驼的最后一根稻草。进入10月以来,网贷行业清退速度加快。10月15日,湖南省地方金融监督管理局网站发布公告,取缔辖内全部24家网贷机构P2P业务。10月18日,山东省地方金融监督管理局网站发布《网络借贷行业风险提示函》称,将对全省内未通过验收的P2P网贷业务全部予以取缔。北京、厦门等6个地方已经启动监管试点工作,正为试点进行前期调研。

虽然我们不清楚51信用卡内部的管理情况如何,但是不难想象,公司的经营已经面临比较大的困难,甚至生存都可能成问题。因此将问题资产外包给催收公司,进而出现暴力催收等乱象就不足为奇了。

51信用卡的命运虽然令人唏嘘,但却是中国金融市场中再普通不过的一个故事。中国的资本市场是在90年代的时候仿照欧美和日本建立的,当时采取的是“拿来主义”的态度,有些规章甚至是直接翻译过来就拿来用。同时监管层的态度也比较务实,对新生的还看不清走势的东西,比如金融科技,会抱持先看一看的精神,让子弹飞一会,如果之后效果好,就正式承认其合法地位,如果苗头不对再叫停。对昨天的P2P如此,对今天的现金贷如此,对明天的不知道什么新的金融创新也会如此。

而且金融监管与金融周期是有高度相关性的,总是重复“金融创新、风险累积——危机爆发、监管收紧——承平日久、监管放松——再次开始金融创新”的循环。因此一个新的创新出来,最终能否获得成功,除了其本身素质是不是过硬以外,还取决于“天时”,如果正好诞生在严厉监管的时代,那只能自叹生不逢时了。

说回网贷业务本身,这轮清退可以说是网贷行业的一次“渡劫”,大量浑水摸鱼的机构会被淘汰出局,剩下少数技术先进实力过硬的公司则能迎来下一个快速发展期。金融的本质是资金中介,最有价值的核心竞争力是给风险定价,因此现在“金融科技”这个名词其实更好地反应了其行业核心,即通过“科技”来给风险定价,具体来说就是使用更丰富的多维度大数据,实现数据累积和数据沉淀,最终转化为对坏账率的严格控制。比如目前消费贷业务相对发展顺利,因为其拥有明确可验证的消费场景(即资金去向)。而现金贷的坏账率偏高,我国现金贷坏账率普遍在20%以上。

仅就目前而言,连行业领先的蚂蚁金服在面对现金贷业务时也小心翼翼,其他企业的风控水平恐怕更加堪忧。不过值得乐观的是,随着我们日常生活电子化的日渐深化,5G、IOT等技术的成熟应用,金融创新所能使用的数据维度也将更加丰富,技术上的瓶颈终有突破的一天。

此外随着社会富裕程度的上升,居民对资金的保值增值需求也将更加旺盛,仅凭目前国内有限的投资渠道无法满足。

而且随着中国金融服务业对外开放加速,外资机构将带来更多收益率更吸引人的投资产品(虽然我们看不清背后有多少是“剧毒资产”),对国内金融服务业形成更大冲击与压力,这也要求我们尽快提升金融产品的质量。

总而言之,金融是经济的润滑剂与助推器,虽然出现了各种问题,但我们不能因噎废食,反而要奋发图强,早日让中国的金融服务业成长为拥有全球竞争力的优势产业。

本文图片来源于网络,如有侵权,请及时联系我们删除