本文源自:金融界基金

债市焦点

通过贷款基础利率(LPR)定价机制改革的方法降低社会融资成本贷款使得利率市场化再下一城。

人民银行宣布未来将采用市场化报价形成的LPR取代原有贷款基准利率的作用。

监管层面推动社会实际利率水平继续降低意愿明确,债券市场利率也仍有望随着整体社会利率水平而下移。

债市走势回顾

7月社融1.01万亿元,大幅低于前值2.27万亿元;7月新增人民币信贷1.06万亿元,低于前值1.66万亿元;M2同比增速8.1%,低于前值为8.5%;7月工业增加值同比4.8%,低于前值6.3%;1-7月固定资产投资同比5.7%,低于前值5.8%;7月社零同比7.6%,低于前值9.8%;中国7月调查失业率5.3%,较前值5.1%有所提高。

7月融资数据印证了市场对房地产调控加码后实体需求下降的预期,数据公布后,债市进入“利好兑现”状态, 经济下行压力验证,利率债收益率进入横盘整理。

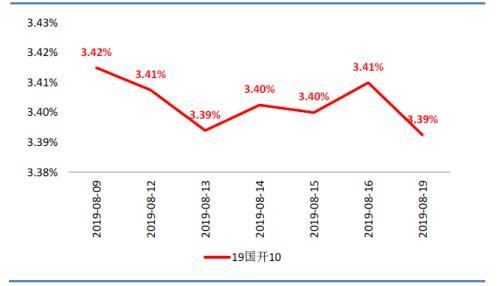

上周19国开10下行至3.39%。

债市策略

国开收益率曲线进一步平坦化;基金、非银资管、大行是长端政金债主要二级市场净买入方。上周一级市场信用债发行量和净融资量均显著上升,主要贡献来自于银行存单及商业银行债发行,仍以高资质品种为主,期限相对分散。

二级市场信用债收益率下行幅度整体高于利率债,且长端下行,短端略微上行,收益率曲线平坦化下移。

信用债市场情绪较好,中长端下行幅度高于短端。信用利差继续压缩,且长端信用利差收窄幅度远大于短端。

二级市场成交以低估值为主,城投债表现好于产业债。

市场展望

上周一公布偏低的7月份社融数据后,长端利率报以下行,而上周三公布偏低的工业增加值及社会消费数据后,长端收益率已不再下行,或许表明债市对于实体经济下行的预期已经阶段性反映充分;而从目前至下月初,将经历十余天的宏观统计数据“真空期”,前期由实体经济下行预期推动债市收益率快速下行的过程可能暂告段落。

社会实际利率水平的下行,除了有赖于贷款报价机制改革,一定程度上也需要银行资产质量压力缓解;因此实际利率水平的下行过程可能需要持续数个月的过程,在此过程中,利率债收益率也仍有跟随社会实际利率体系下行的可能性。

7月经济数据显示生产与投资动能趋缓,但政策推动经济中长期转向定力较强,地产调控加码,整体利好债券资产。

利率处于低位震荡时点,填平利差仍为推荐策略,信用曲线骑乘机会也须关注。(观点提供:浦银安盛基金)