本文源自:金融界网站

本周板块回顾:本周食品饮料板块指数涨幅2.8%,沪深300指数下跌0.9%,板块明显跑赢大盘,其中白酒板块上涨4.6%,继上周板块明显调整之后,快速反弹,茅台更是继续创下股价新高。当前市场对于白酒板块基本面仍关注几点:一是茅台等高端酒价格走势,二是中秋国庆旺季渠道动销状况,三是Q3业绩预期。以上几个关注点,我们在上周的周专题当中均作了明确回应,结合本周茅台提前执行经销商四季度剩余计划以及电商招标落地,继续分析探讨。

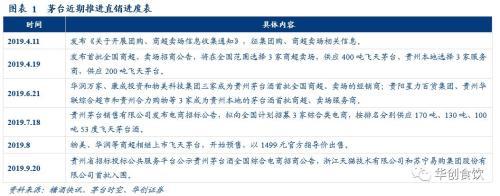

茅台提前执行剩余计划,控价格决心不变。根据茅台时空等媒体报道,茅台经销商在9月提前执行四季度剩余计划和配售指标,指导经销商做好销售计划,确保每天店面有酒可售,确保9月发货完毕。从会议通知来看,茅台提前执行经销商今年剩余计划,核心仍是希望对当前渠道价格进行积极调整和控制,当然也为公司三季度业绩增强确定性。从8.7市场工作会以来,茅台无论是从规范经销商销售、加强市场监管还是中秋节前节后均加大投放,采取一系列措施,目的应是想尽办法控制价格。我们认为,茅台酒价越早回落越利于长远发展,前期疯涨才危险,应是经营者、经销商和消费者可形成的共识。

电商渠道招标落地,直销体系日趋完善。9月20日,根据贵州省招标网公告,此前茅台7月对全国性综合电商进行公开招标,拟选择三家服务商供货400吨,首批确定天猫和苏宁易购两家服务商。继直营店加大投放、商超渠道投放落地之后,电商直销渠道也顺利落地,后续预计企业团购定制渠道也将加快推进,公司直销体系已逐步建立完善,借助直销渠道放量,将有助于实现与终端消费者的有效对接,有助于实现价格平抑。

茅台业绩确定性继续强化,高端酒Q3业绩预期保持明朗。首先,茅台三季度明显加大投放量,9月底发货完毕,直营店及商超直销渠道也相应带来增量,由于去年Q3发货量基数不高,预计三季度发货量同比增长较快,Q4则有望提前执行明年配额计划,业绩确定性得以强化。其次,五粮液近期发货和动销保持平稳,9月发货有所加快,八代五粮液继续通过强化数字化管理、发货节奏合理控制以及加强消费者终端培育等手段实现价格有效支撑,批价有望稳中向上。老窖方面,国窖1573全年回款目标基本完成,稳扎稳打保持销售体系平稳运行,特曲品牌力逐步拉升,增长开始接力。因此,我们对于高端酒Q3旺季业绩预期继续相对乐观的判断。我们继续强调,中秋旺季高端酒预期继续保持明朗,Q3业绩仍有望保持,全年业绩走势保持稳健预期,板块总体估值虽不便宜,但仍在合理可控范围,即使明年增速继续放慢,但只要企业运营仍然健康可持续,即使慢一点的增速,也撑得住现在的估值。

投资建议:白酒方面,名酒龙头经营更趋稳健,估值具备支撑,中线基于板块稳健成长,在外资流入带来估值体系重构之下,估值中枢仍有望稳步提升,长线板块结构性繁荣,品牌时代驱动名酒集中度提升。标的方面,核心稳健品种持续推荐贵州茅台、五粮液、泸州老窖,继续推荐处于势能释放期龙头如山西汾酒、今世缘、古井贡酒、顺鑫农业等。大众品方面,必选消费需求稳健,龙头份额提升,供应链管理能力是长期致胜因素,优先推荐伊利股份、安琪酵母、桃李面包,短期股价回调凸显长线投资价值,持续推荐中炬高新、恒顺醋业等;继续深挖基础消费品牌化机遇,积极把握成为细分行业成长冠军品种,推荐安井食品、绝味食品、洽洽食品、汤臣倍健等;啤酒行业格局改善趋于积极,建议战略性配置华润啤酒、青岛啤酒。

风险提示:经济持续回落影响需求;成本快速上涨;食品安全风险等。

正文部分

一

本周板块回顾:白酒板块强势反弹,茅台提前执行剩余计划

本周食品饮料板块指数涨幅2.8%,沪深300指数下跌0.9%,板块明显跑赢大盘,其中白酒板块上涨4.6%,继上周板块明显调整之后,快速反弹,茅台更是继续创下股价新高。当前市场对于白酒板块基本面仍关注几点:一是茅台等高端酒价格走势,二是中秋国庆旺季渠道动销状况,三是Q3业绩预期。以上几个关注点,我们在上周的周专题当中均作了回应,结合本周茅台提前执行经销商四季度剩余计划以及电商渠道招标落地,继续分析探讨。

茅台提前执行剩余计划,控价格决心不变。9月17日,根据茅台时空等媒体报道,茅台经销商在9月提前执行四季度剩余计划和配售指标,指导经销商做好销售计划,确保每天店面有酒可售,切实落实8.7会议精神,同时确保9月发货完毕。从会议通知来看,茅台提前执行经销商今年剩余计划,核心仍是希望对当前渠道价格进行积极调整和控制,当然也为公司三季度业绩增强确定性。从8.7市场工作会以来,茅台无论是从规范经销商销售、加强市场监管还是中秋节前节后均加大投放,采取一系列措施,目的应是想尽办法控制价格。我们认为,茅台酒价越早回落越利于长远发展,前期疯涨才危险,应是经营者、经销商和消费者可以形成的共识。

电商渠道招标落地,直销体系日趋完善。9月20日,根据贵州省招标网公告,此前茅台7月对全国性综合电商进行公开招标,拟选择三家服务商供货400吨,首批确定天猫和苏宁易购两家服务商。继直营店加大投放、商超渠道投放落地之后,电商直销渠道也顺利落地,后续预计企业团购定制渠道也将加快推进。公司直销体系已逐步建立完善,借助直销渠道放量,将有助于实现与终端消费者的有效对接,有助于实现价格平抑。

茅台Q3业绩确定性继续强化,高端白酒Q3业绩预期保持明朗。首先,茅台三季度明显加大投放量,9月底发货完毕,直营店及商超直销渠道也相应带来增量,由于去年Q3发货量基数不高,在8500吨左右,预计三季度发货量同比增长较快,Q4则有望提前执行明年配额计划,业绩确定性得以强化。其次,五粮液近期发货和动销保持平稳,9月发货有所加快,八代五粮液继续通过强化数字化管理、发货节奏合理控制以及加强消费者终端培育等手段实现价格有效支撑,批价有望稳中向上。明年公司保证量上稳中求进,传统渠道不增量,加快团购渠道开拓。老窖方面,国窖1573全年回款目标基本完成,稳扎稳打保持销售体系平稳运行,特曲品牌力逐步拉升,增长开始接力。因此,我们对于高端酒Q3旺季业绩预期继续相对乐观的判断。整体白酒板块来看,整体消费信心客观上受到经济和消费预期影响,行业总体中秋旺季需求平淡,但总量趋降趋势之下分化依旧明显,市场预期也不高。我们继续强调,中秋旺季高端酒预期继续保持明朗,Q3业绩仍有望保持,全年业绩走势保持稳健预期,板块总体估值虽不便宜,但仍在合理可控范围,即使明年增速继续放慢,但只要企业运营仍然健康可持续,即使慢一点的增速,也撑得住现在的估值。

蒙牛收购贝拉米,布局高端奶粉。蒙牛本周发布公告,拟收购澳洲有机婴幼儿配方奶粉及婴儿食品厂商贝拉米(Bellamy)100%股权,预期以自由资金(60%)结合银行融资(40%)方式进行收购,价格为每股 12.65澳元(约 68.15 港元),支付的总对价不超过14.6 亿澳元(约78.6 亿港元)。目标公司为澳洲奶粉龙头,净资产约2.323 亿澳元, 2018/2019财年税后纯利分别为4,280、2,170万澳元,对应估值2018/2019年市盈率分别34倍、66倍,处于较高水平,反映公司对贝拉米未来发展的信心,利润率上贝拉米 19H1毛利率 43.9%,净利率 10.0%,高于蒙牛利润率水平。蒙牛于七月份出售君乐宝,我们认为这次交易符合公司千亿收入战略规划,短期有望提升公司收入及盈利能力,长期与公司实现长期战略协同,符合蒙牛对高端奶粉的布局和国际化扩张的思路。

二

本周渠道反馈:茅台后半周批价明显回落,乳制品买赠力度下降

白酒方面,本周茅台批价经历前半周反弹后,下半周批价开始明显回落,但各地批价有所不一,目前多地批价回落至2300-2350之间,部分地区在2300元以下,经销商10月计划多数已到,11月计划在通知后基本完成打款,预计后续到货,终端动销保持良好。五粮液方面,八代普五按月打款发货,总体批价维持在940-950元,动销及库存节奏反馈良好。国窖1573中秋备货顺利,成都等地批价保持在820元左右。

乳制品方面,价格基本稳定,基础白奶缺货,整体买赠力度回升。根据上海地区多家KA的调研情况,常温酸奶方面,本周安慕希价格在50-66元,与上周持平;安慕希PET瓶多地价格在72-78元,较上周在价格范围内小幅变动;纯甄价格在48-50元,多家KA提价,最低价较上周上升,最高价较上周基本持平;光明莫斯利安价格为50-56元,最低价与上周持平,最高价较上周下降。高端白奶方面,金典价格均在50元,与上周持平;特仑苏价格在50-65元,最低价与上周持平,最高价较上周上升。基础白奶方面,蒙牛纯牛奶(16盒装)价格32元,伊利纯牛奶(16盒装)价格在34-37元,最低价较上周下降,伊利与蒙牛纯牛奶多家KA缺货。低温产品方面,伊利畅轻(250g)价格在8-9元,价格与上周基本持平;伊利Joyday(220g)价格在9.9元,价格与上周基本持平;蒙牛冠益乳(250g)价格在8-8.5元,价格与上周基本持平。在买赠方面,安慕希买1箱赠1箱果粒酸奶、3件95折;安慕希PET瓶3件95折;金典纯牛奶单件75折、三件95折;畅轻买2赠1、3件95折;纯甄原味买1箱送4盒、单件立减11元;冠益乳(250g)3件95折、任意两件9.9元,本周整体买赠力度回升。

产品动销良好,蒙牛终端出货优于伊利,伊利促销员配备优于蒙牛光明。综合来看,产品新鲜度多以19年5月为主,常温酸奶销售表现良好,蒙牛终端出货情况略优于伊利光明;伊利、蒙牛常温产品在KA卖场堆头规模整体相当,本周整体伊利促销员配备情况优于蒙牛光明。

三

投资策略

白酒方面,名酒龙头经营更趋稳健,估值具备支撑,中线基于板块稳健成长,在外资流入带来估值体系重构之下,估值中枢仍有望稳步提升,长线板块结构性繁荣,品牌时代驱动名酒集中度提升。标的方面,核心稳健品种持续推荐贵州茅台、五粮液、泸州老窖,继续推荐处于势能释放期龙头如山西汾酒、今世缘、古井贡酒、顺鑫农业等。

大众品方面,必选消费需求稳健,龙头份额提升,供应链管理能力是长期致胜因素,优先推荐伊利股份、安琪酵母、桃李面包,短期股价回调凸显长线投资价值,持续推荐中炬高新、恒顺醋业等;继续深挖基础消费品牌化机遇,积极把握成为细分行业成长冠军品种,推荐安井食品、绝味食品、洽洽食品、汤臣倍健等;啤酒行业格局改善趋于积极,建议战略性配置华润啤酒、青岛啤酒。

四

行业数据

行业产量数据:2019年1-8月,全国白酒(折65度,商品量)产量508.30万千升,同比增长1.30%;2019年1-8月全国啤酒产量2801.80万千升,同比上涨0.40%;2019年1-7月,全国葡萄酒产量23.70万千升,同比下降23.10%。

9月20日京东数据:52度五粮液1399元/瓶,较上周上涨0.72%;52度剑南春价格418元/瓶,较上周下降1.18%;52度泸州老窖特曲258元/瓶,与上周持平;52度洋河梦之蓝M3为569元/瓶,较上周上涨1.97%;52度水井坊价格519元/瓶,与上周持平;53度30年青花汾酒798元/瓶,与上周持平。

9月20日,拉菲传奇AOC级干红京东89元/瓶,与上周持平;杰卡斯干红京东89元/瓶,较上周上涨23.61%;张裕干红(特选龙蛇珠)京东118元/瓶,与上周持平;92年长城干红(赤霞珠)京东208元/瓶,与上周持平。

五

北上资金跟踪

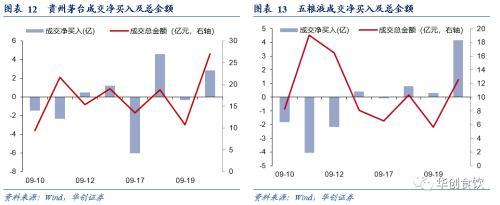

白酒:2019年9月20日,贵州茅台北上资金持股占A股总股数比重为8.10%,较上周上升0.01pct;五粮液北上资金持股占A股总股数比重为7.58%,较上周上升0.11pct;泸州老窖北上资金持股占A股总股数比重为2.69%,较上周上升0.02pct;洋河股份北上资金持股占A股总股数比重为7.41%,较上周上升0.03pct;水井坊北上资金持股占A股总股数比重为8.17%,较上周上升0.11pct;顺鑫农业北上资金持股占A股总股数比重为2.59%,较上周上升0.05pct。同时,本周贵州茅台合计净流入2.27亿元,五粮液合计净流入5.60亿元。

大众品:2019年9月20日,伊利股份北上资金持股占A股总股数比重为11.48%,较上周下降0.44pct;双汇发展北上资金持股占A股总股数比重为2.03%,与上周持平;承德露露北上资金持股占A股总股数比重为5.93%,较上周上升0.29pct;中炬高新北上资金持股占A股总股数比重为8.78%,较上周上升0.20pct;海天味业北上资金持股占A股总股数比重为6.01%,与上周上升0.01pct;安琪酵母北上资金持股占A股总股数比重为12.80%,较上周上升0.23pct;涪陵榨菜北上资金持股占A股总股数比重为7.62%,较上周下降0.83pct。

六

风险提示

经济持续回落影响需求;成本快速上涨;食品安全风险等。