本文源自:方正中期期货

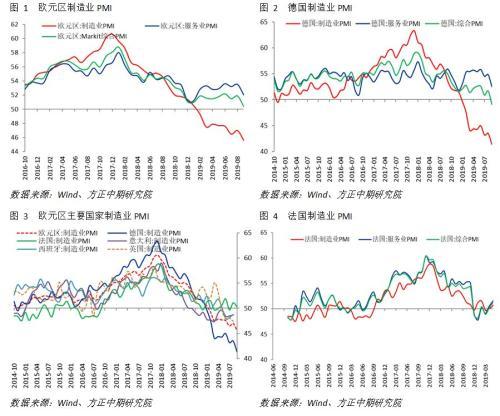

欧元区9月制造业PMI初值报45.6,衰退幅度创2012年10月以来的最低水平;9月综合PMI初值报50.4,创2014年10月以来新低。作为欧元区的经济核心,德国制造业PMI更加惨不忍睹,初值仅报41.4,创2009年金融危机以来最差表现。

德国经济核心动能不足,德国经济可能在2019年底之前不会有任何增长,经济在3季度陷入技术性衰退的可能性非常大。另外,德国二季度GDP同比因基数的高企才会出现零增长,德国3-4季度经济直接陷入衰退的可能性较小,但是如果德国制造业危机持续,再加上英国硬脱欧出现的话,德国经济不排除陷入衰退的可能。

欧元区制造业衰退幅度加大导致经济动能不足,将继续拖累经济复苏步伐。市场普遍认为服务业的扩张难以持续为经济提供动力以避免经济陷入衰退状态,并且制造业的深度衰退已经蔓延到服务业,将加大经济下行的速度。预计欧洲制造业领域的萎缩在未来一段时间仍将较为严重。

德拉基在欧洲议会经济与货币事务委员会听证会作证词,讲话鸽味十足,肯定了制造业对经济的负面影响,说明了欧洲央行采取量化宽松的必要性。欧洲量化宽松措施料将加码,欧洲央行料将会动用所有工具,我们认为欧洲央行将会2019年底或者2020年初继续降息,加大量化宽松力度。

英国脱欧和欧洲制造业危机会继续拖累英镑和欧元,而息差优势和经济相对强势,叠加欧元的反向助力,美元会维持偏强走势,当然不排除小幅回调的可能,强美元,弱英镑欧元的格局在英国脱欧前不会发生质的变化。

全球制造业危机持续,贸易局势依旧紧张,地缘政治再度升级,另外,全球经济共振性下行风险持续加大,谨慎配置风险资产,维持黄金等避险资产长周期多头配置思路,建议择机逢低买入,黄金看涨1600美元。

详细解读

一、数据分析

IHS Markit公布的欧洲采购经理指数数据显示,欧元区9月制造业PMI初值报45.6,远低于47.3的预期值和47的前值,连续第8个月低于枯荣线,且衰退幅度创2012年10月以来的最低水平;8月综合PMI初值报50.4,远低于51.9的预期值和前值,继上月小幅回调后,创2014年10月以来新低。作为欧元区的经济核心,德国制造业PMI更加惨不忍睹,初值仅报41.4,远低于44.4的预期值和43.5的前值,创2009年金融危机以来最差表现,制造业持续萎缩意味着德国经济陷入技术性衰退的可能性继续上升。法国8月制造业PMI继上月大幅回调后,再次大幅下跌,初值报50.3,远低于51.2的预期值和51.1的前值,法国制造业转暖的迹象消失。

二、德国制造业解读

作为欧元区经济火车头的德国,制造业PMI远低于荣枯线处于深度衰退中,经济增长动能不足,德国经济陷入技术性衰退的可能性大幅上升。国际贸易局势、全球汽车行业萎靡以及脱欧方面的不确定性等外患正使德国经济秩序陷入混乱;而德国就业创造停滞、新企业服务方面四年半以来首次下跌(德国国内需求已经开始恶化)等内忧则加剧经济的放缓速度。国际贸易紧张局势、全球不确定性以及举步维艰的汽车业使得全球需求不足,从而严重打击以汽车制造业为核心的德国贸易出口。在汽车行业转暖前,预计德国制造业将会持续衰退中。

按照目前的发展趋势,经济核心动能不足,德国经济可能在2019年底之前不会有任何增长,经济在3季度陷入技术性衰退的可能性非常大。当然,虽然德国二季度未季调GDP自2013年5月以来首次录得零增长,制造业的深度衰退会加大经济放缓速度,但是暂时不会使得经济陷入衰退。因为二季度GDP同比因基数的高企才会出现零增长,德国3-4季度经济直接陷入衰退的可能性较小,但是如果德国制造业危机持续,再加上英国硬脱欧出现的话,德国经济不排除陷入衰退的可能。

三、欧元区及法国制造业解读

欧元区方面,9月服务业PMI仅录得52.5,低于预期值和前值,增速放缓至2014年以来最慢,制造业的疲弱已经蔓延到服务业。随着制造业深度衰退已经蔓延至服务业,经济增长动能不足,欧元区经济接近停滞不前。Markit经济学家Chris Williamson表示,数据暗示三季度GDP增速可能仅为0.1%。调查细节显示出经济在接下来几个月趋向收缩的风险,商品和服务的新订单下跌速度为2013年中期以来最快,暗示企业将寻求减少产出,除非需求有所复苏。因此欧元区经济下行风险进一步加大,3-4季度经济不排除降到1%的可能。疲软的调查数据使得欧洲央行近期一揽子刺激计划的压力增加,欧洲央行会进一步采取新的量化宽松措施亦刺激经济。

法国8月制造业重回荣枯线上方暗示经济有好转的迹象, 但是9月制造业与服务业PMI大幅回落再次说明法国制造业的转暖只是阶段性的回调,难以拉动经济的回暖。法国企业活动增速为5月以来最慢,表明制造业负面情绪的溢出效应蔓延,溢出效应亦逐渐蔓延到服务行业,进而可能影响将来经济增速。虽然服务业表现的韧性继续支撑更大范围内的经济增长,但是制造业的疲弱以及服务业的下行风险对经济的支撑作用有限。我们认为法国制造业和服务业将会进一步走弱,法国3季度经济同比不排除降到1.2%以下的可能。

四、欧元区制造业解读总结

综合来看,欧元区制造业PMI和德国制造业PMI衰退幅度加大导致经济动能不足,将继续拖累经济复苏步伐,这背后反映出市场对经济增长预期的下降,对全球需求疲软、地缘政治不确定性、全球贸易冲突以及英国无序脱欧的担忧加剧,市场对欧洲经济的前景更加悲观,增加了市场对货币政策宽松的进一步预期;市场普遍认为服务业的扩张难以持续为经济提供动力以避免经济陷入衰退状态,并且制造业的深度衰退已经蔓延到服务业,将加大经济下行的速度。预计欧洲制造业领域的萎缩在未来一段时间仍将较为严重。制造业的持续萎靡,以及服务业的扩张不足,使得就业市场再度趋紧,消费需求和投资需求不足,进一步加大经济恶化风险。

整体来看,德国经济陷入技术性衰退的可能性比较大,英国经济下滑严重,法国经济环比下降,意大利经济虽脱离技术性能衰退却陷入债务危机,内忧外患使得欧元区经济及欧盟经济下行风险持续加大。欧洲央行9月采取的量化宽松行动已经难以支撑疲弱的制造业和经济。

五、德拉基鸽派讲话

9月23日晚,欧洲央行行长德拉基在欧洲议会经济与货币事务委员会听证会作证词,他肯定了制造业衰退对经济的影响,并且说明经济放缓主要是由于在保护主义政策和地缘政治因素造成的持续不确定的环境下的国际贸易疲软导致的。他表示近期数据和前瞻指标并没有显示出近期增速反弹的可信信号,欧洲央行准备好使用所有工具,若有必要将采取宏观和微观的审慎工具。

德拉基讲话鸽味十足,欧洲量化宽松措施料将加码,欧洲央行料将会动用所有工具,我们认为欧洲央行将会2019年底或者2020年初继续降息,加大量化宽松力度。

六、总结与展望

德国制造业欧元区制造业数据公布后,欧元和英镑大幅下跌,英国十年期国债收益率跌至0.569%,创9月9日以来的新低,德国十年期国债收益率跌7个基点至-0.59%,势创6月以来的最大单日跌幅。黄金和白银均大幅上涨,伦敦因现更是上涨3%以上。

我们认为,英国脱欧和欧洲制造业危机会继续拖累英镑和欧元,而息差优势和经济相对强势,叠加欧元的反向助力,美元会维持偏强走势,当然不排除小幅回调的可能,强美元,弱英镑欧元的格局在英国脱欧前不会发生质的变化,如果无序脱欧,那么该格局将会加强,有序脱欧的话,该格局会稍微弱化,但是依然会维持,只要脱欧变回继续重创欧元和英镑。

全球制造业危机持续,贸易局势依旧紧张,地缘政治再度升级,全球经济共振性下行风险持续加大,维持黄金等避险资产长周期多头配置思路,建议择机逢低买入,谨慎配置风险资产,避险资产仍有上涨空间,黄金看涨1600美元,白银看涨21美元。注意以下短期风险提示。