3季度GDP同比回落至6.0%,但代表内需的消费改善、投资稳定,增长结构趋于优化。19年3季度GDP实际同比6.0%,前三季度GDP累计同比6.2%,低于我们此前相对乐观的预期,主要差异在于我们此前预计3季度去库存幅度即大幅改善,实际去库存幅度大于预期。需求结构来看:1、最终消费累计贡献持平3.8%,意味着3季度最终消费贡献较2季度(3.4%)小幅改善,符合我们此前观点:3季度拖累社零的汽车销售很大部分并非居民消费,真实的居民消费增长较为稳定。2、资本形成累计贡献持平于1.2%,同时3季度剔除价格后实际固定投资增速维持高位,显示3季度去库存仍为主要拖累,预计4季度去库存幅度大幅收窄,构成GDP重要支撑之一。3、尽管3季度出口增速回落,但净出口累计贡献仅小幅回落0.1个百分点至1.2%。初步预计4季度消费贡献有望反弹,净出口保持一定韧性,去库存拖累大幅弱化,4季度GDP增速有望稳定或小幅回升。

9月汽车跌幅收窄,可选品普遍改善,消费品零售如预期回升。9月社会消费品零售同比7.8%,回升0.3个百分点,符合我们的预期(同为7.8%)。可选消费的持续改善是主要推升因素:汽车经历6月集中销售、7-8月下滑之后,9月同比跌幅显著收窄近6个百分点至-2.2;其他可选品也普遍延续改善态势,家电音像(5.4%)、通讯器材(8.4%)、化妆品(13.4%)增速均有回升。而必选品则延续单月波动态势,粮油食品(10.4%)、日用品(12%)、服装鞋帽(3.6%)、中西医药(6.6%)等增速普遍小幅回落,但预计不会持续。环比来看,消费稳定改善,预计4季度低基数下社零持续回升。

9月中下游制造业需求稳定生产改善,工业生产大幅回暖符合预期。9月工业增加值实际同比5.8%,回升达1.4个百分点,显著高于市场预期,与我们预期的显著回暖(6.2%)方向一致。其中制造业反弹至5.6%,构成主要贡献,采矿业也大幅改善4.4个百分点至8.1%,公用事业(5.9%)保持稳定,数据结构显示8月工业生产放缓主要原因或为去库存、以及极端天气短期扰动。制造业中,改善主要来自中下游,电子设备制造(11.4%)、通用设备(3.5%)和专用设备(7%)均较8月改善超3个百分点,电气机械(12.1%)明显回升,汽车在8月大幅反弹后9月小幅回落,为正常月度波动,中下游需求整体稳定。而中上游非金属矿物(7%)、有色金属冶炼(7.7%)、黑色金属冶炼(9.5%)小幅回落。

基建稳定回升地产维持高位,制造业高基数下仍较稳定,固定投资增长5.4%小幅回落0.1个百分点。1-9月固定资产投资累计增长5.4%,较前8个月小幅回落0.1个百分点。其中:1、基建(全口径)累计3.4%,较前8个月再度回升0.2个百分点,略低于我们预期(3.5%),显示前期专项债加速发行和信用环境改善的支撑作用持续显现。2、房地产开发投资持平于10.5%高位,高于我们的预期(10.1%),主因土地成交短期跌幅收窄,交付高峰下建筑投资维持高增。3、制造业投资累计增速小幅回落0.1个百分点至2.5%,但考虑到基数显著走高,这一高于我们预期(2.3%)的增速实际上表现较为稳健。中下游制造业如汽车(1.8%)、电子设备(11.6%)、通用设备(1.6%)、专用设备(8.7%)等投资增速小幅改善,中上游的化学原料制品(7.6%)等增速回落。此外,3季度以来工业品价格持续下滑,投资价格指数亦明显回落,实际固定投资增速仍维持强劲。

9月消费改善投资稳定,工业生产回暖,4季度改善可期。尽管7-8月工业生产偏弱对3季度GDP增长形成拖累,但9月各项数据整体呈现改善趋势:其一,消费在高基数下增速仍然改善,汽车以及其他可选品延续了增速回升的态势,考虑到4季度社零基数显著下滑且去年的主要拖累也恰为可选品,当前的稳步改善趋势下, 预计4季度社零增速回升至8.6%-8.8%左右,预计10月社零同比8.3%-8.5%。其二,固定投资保持稳定,基建稳步改善、地产建筑持续高增,制造业投资高基数下未出现明显回落,预计4季度固定投资名义增速基本维持在5.4%-5.5%左右,工业品价格仍低,实际增速有望小幅回升。预计10月固定投资累计同比5.4%-5.5%。其三,去年4季度开始的大幅去库存过程持续至3季度尚未扭转,但4季度随着库存基数走低、需求预期稳定,生产预计较3季度小幅改善,去库存的显著弱化也将为4季度经济增长提供支持。其四,净出口方面,3季度高基数下下滑幅度较小,预计4季度仍将基本保持稳定。综合分析,预计4季度经济增长将呈现消费改善、工业生产较好、边际补库的格局,GDP增速4季度有望稳定或小幅回升。

正文

一、3季度GDP同比回落至6.0%,但代表内需的消费改善、投资稳定,增长结构趋于优化。

19年3季度GDP实际同比6.0%,前三季度GDP累计同比6.2%,低于我们此前相对乐观的预期,主要差异在于我们此前预计3季度去库存幅度即大幅改善,实际去库存幅度大于预期。需求结构来看:1、最终消费累计贡献持平3.8%,意味着3季度最终消费贡献较2季度(3.4%)小幅改善,符合我们此前观点:3季度拖累社零的汽车销售很大部分并非居民消费,真实的居民消费增长较为稳定。2、资本形成累计贡献持平于1.2%,同时3季度剔除价格后实际固定投资增速维持高位,显示3季度去库存仍为主要拖累,预计4季度去库存幅度大幅收窄,构成GDP重要支撑之一。3、尽管3季度出口增速回落,但净出口累计贡献仅小幅回落0.1个百分点至1.2%。初步预计4季度消费贡献有望反弹,净出口保持一定韧性,去库存拖累大幅弱化,4季度GDP增速有望稳定或小幅回升。

二、9月汽车跌幅收窄,可选品普遍改善,消费品零售如预期回升。

9月社会消费品零售同比7.8%,回升0.3个百分点,符合我们的预期(同为7.8%)。可选消费的持续改善是主要推升因素:汽车经历6月集中销售、7-8月下滑之后,9月同比跌幅显著收窄近6个百分点至-2.2;其他可选品也普遍延续改善态势,家电音像(5.4%)、通讯器材(8.4%)、化妆品(13.4%)增速均有回升。而必选品则延续单月波动态势,粮油食品(10.4%)、日用品(12%)、服装鞋帽(3.6%)、中西医药(6.6%)等增速普遍小幅回落,但预计不会持续。环比来看,消费稳定改善,预计4季度低基数下社零持续回升。

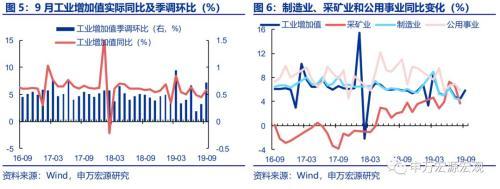

三、9月中下游制造业需求稳定生产改善,工业生产大幅回暖符合预期。

9月工业增加值实际同比5.8%,回升达1.4个百分点,显著高于市场预期,与我们预期的显著回暖(6.2%)方向一致。其中制造业反弹1.3个百分点至5.6%,构成主要贡献,采矿业也大幅改善4.4个百分点至8.1%,公用事业(5.9%)持平保持稳定,数据结构显示8月工业生产放缓主要原因或为去库存、以及极端天气的短期扰动。制造业中,改善主要来自中下游,电子设备制造(11.4%)、通用设备(3.5%)和专用设备(7%)均较8月改善超3个百分点,电气机械(12.1%)也明显回升,汽车在8月大幅反弹后9月小幅回落,为正常的月度波动,中下游需求整体稳定。而中上游非金属矿物(7%)、有色金属冶炼(7.7%)、黑色金属冶炼(9.5%)小幅回落。

四、基建稳定回升地产维持高位,制造业高基数下仍较稳定,固定投资增长5.4%小幅回落0.1个百分点。

1-9月固定资产投资累计增长5.4%,较前8个月小幅回落0.1个百分点。其中:1、基建(全口径)累计3.4%,较前8个月再度回升0.2个百分点,略低于我们预期(3.5%),显示前期专项债加速发行和信用环境改善的支撑作用持续显现。2、房地产开发投资持平于10.5%高位,高于我们的预期(10.1%),主因土地成交短期跌幅收窄,交付高峰下建筑投资维持高增。3、制造业投资累计增速小幅回落0.1个百分点至2.5%,但考虑到基数显著走高,这一高于我们预期(2.3%)的增速实际上表现较为稳健。中下游制造业如汽车(1.8%)、电子设备(11.6%)、通用设备(1.6%)、专用设备(8.7%)等投资增速小幅改善,中上游的化学原料制品(7.6%)等增速回落。此外,3季度以来工业品价格持续下滑,投资价格指数亦明显回落,实际固定投资增速仍维持强劲。

五、9月消费改善投资稳定,工业生产回暖,4季度改善可期。

尽管7-8月工业生产偏弱对3季度GDP增长形成拖累,但9月各项数据整体呈现改善趋势:

其一,消费在高基数下增速仍然改善,汽车以及其他可选品延续了增速回升的态势,考虑到4季度社零基数显著下滑且去年的主要拖累也恰为可选品,当前的稳步改善趋势下, 预计4季度社零增速回升至8.6%-8.8%左右,预计10月社零同比8.3%-8.5%。

其二,固定投资保持稳定,基建稳步改善、地产建筑持续高增,制造业投资高基数下未出现明显回落,预计4季度固定投资名义增速基本维持在5.4%-5.5%左右,工业品价格仍低,实际增速有望小幅回升。预计10月固定投资累计同比5.4%-5.5%。

其三,去年4季度开始的大幅去库存过程持续至3季度尚未扭转,但4季度随着库存基数走低、需求预期稳定,生产预计较3季度小幅改善,去库存的显著弱化也将为4季度经济增长提供支持。

其四,净出口方面,3季度高基数下下滑幅度较小,预计4季度仍将基本保持稳定。综合分析,预计4季度经济增长将呈现消费改善、工业生产较好、边际补库的格局,GDP增速4季度有望稳定或小幅回升。