新LPR公布之后,唯一还没有等到官方回复的问题,就是房贷利率具体将会有怎样的变化?

普通人在想,能不能少还点房贷?现在买房是不是压力会小点?

有钱人蠢蠢欲动,在盘算能囤几套房。

别想了都,小南总结下央行调整房贷利率之后:没差!

过去,咱们中国的房贷利率是“央行基准利率+基点”形成的。调整之后,中国房贷利率制定规则变成了“LPR基础利率+基点”。

LPR到底是什么呢?打个比方,很多餐厅都有最低消费,以前最低消费是“央行基准利率”,现在最低消费变成了LPR(贷款基础利率)。

另外,央行基准利率是由国家决定的,新推出的LPR是由18家银行根据具体贷款情况形成,最终由央行统一发布。

整天跟客户打交道的银行,按理来说最能了解到企业和百姓的需求,在这个前提下形成的基础利率可以说更符合“民意”。

那么调整之后的房贷利率到底会有怎样的变化呢?

数据来源:融360大数据研究院

你本来每次去吃饭,消费额都远高于最低消费,在没碰上打折的情况下,最低消费降低了一丢丢,会影响你的总消费额吗?

1) 对于首套房来说,以深圳为例,调整前贷款平均利率为5.19%,因为原本就高于4.85%,调整之后不会有太大影响。

2)对于二套房来说,以深圳为例,调整前贷款利率范围在5.39%~5.64%,因为5.45%在这个范围内,调整后也不会有太大变化

其他注意点:

1)新政将于10月8日之后实施,已发放住房贷款和在此之前签订购房贷款合同未发放贷款的仍按原合同执行。

2)公积金贷款暂不调整。

3)如果后续5年期LPR变动,贷款银行将按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。

4)“房住不炒”定位绝不会偏离。

从政策来看,国家的意图是明明白白,不想让你买二房,房子拿来住就够了。再说了,从人口红利和城市化的角度来看,中国地产的黄金时代正在过去。

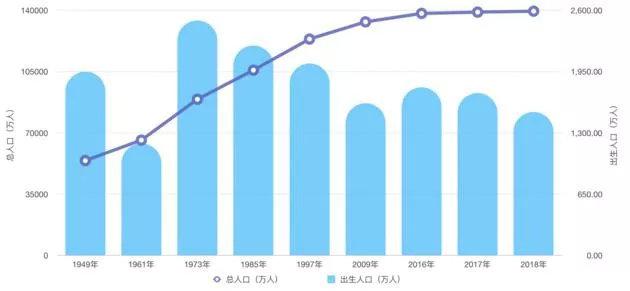

1961年以来我国总人口于出生人口变化图

图片来源:每日经济新闻

国家统计局发布的2018年全年中国人口数据显示,全年出生人口1523万人,创下1961年以来的最低水平,人口红利即将结束。

并且,17年中国城市化率已经接近60%,离70%的成熟期已经非常接近。

简单来说就是大家差不多都有得住,你就算手握几套房,只怕是转手都转不出去。

那么未来资产该如何配置?不靠买房靠什么?

想想自己愿意为哪些东西花钱。旅游、文化、体育、健康、医疗、养老、教育等,提高生活质量和幸福指数才是当代人的追求。

这也促进了中国经济正由房地产为龙头的工业旧经济向以服务和创新为代表的新经济前进。

让我们一起拥抱新经济吧!