本月17日,财政部发布了2019年8月财政收支情况。数据显示,1~8月我国累计个人所得税7212亿元,同比下降30.1%,降税力度可以说是非常大。

然而,不管是企业还是员工,却都并不高兴。

这是因为,虽然个税降了,但公司和员工本人的社保支出,却都大幅上涨;由于社保入税,社保基数与工资基数相统一,这导致社保支出上涨的幅度,远远高于个税的降税幅度。

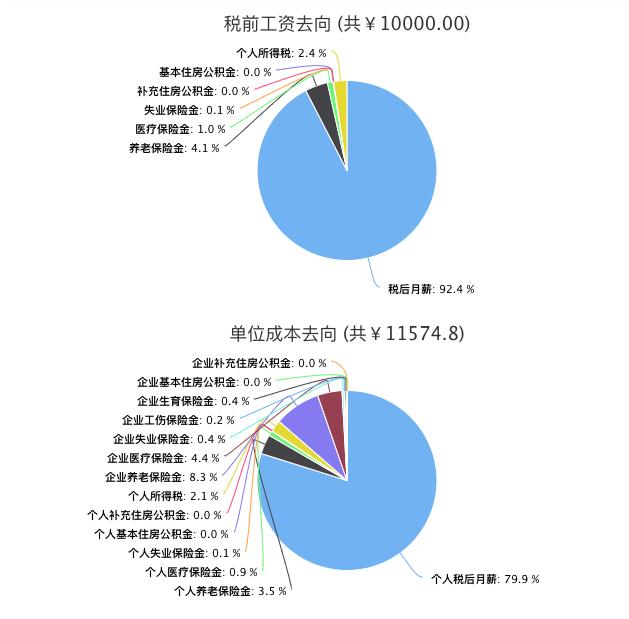

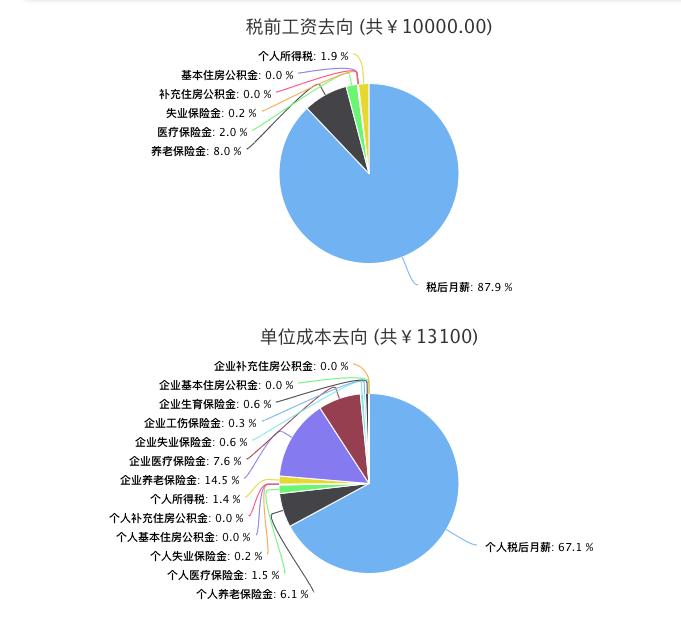

我们以税前月薪10000元分析(方便起见,不计算公积金):

如果企业原来以5000元作为基数为员工缴纳社保,那么员工去掉社保个数,到手工资是9243.66元;而企业的支出是11574.8元。

现在社保与工资基数相统一,员工到手收入只有8792元,减少了451.66元;但是公司的用工支出却提高了1525.2,增长到13100元。

社保入税,导致员工的税后收入减少,公司的用工成本大涨。一减一增,相差1976.86元。

对此,企业有没有办法解决?

有。

企业可以用灵活用工的方式解决。

公司通过一系列的设计,在合法自愿的基础上,对部分不用必须坐班的员工(市场人员、软件开发人员等)调整关系,公司与员工之间由劳动关系转换为服务关系。

“员工”不再是企业的员工,而是企业的服务提供商。

企业向“员工”支付相关费用,而“员工”则根据《中华人民共和国个人所得税法实施条例》的规定,向公司开具增值税普通发票,用于做账、抵扣企业所得税。

通过这种办法,企业、个人都大幅度降低了社保支出。如果“员工”本人有缴纳社保的需求,还可以自行缴纳,金额自己把握,不影响“社保”所附加的购房购车等资格。

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。