个税改革实施近半年,用人单位和劳动者不只是工资薪酬调整那么简单,以往的“理所应当”“合理避税”,如今已经碰了法律红线。

本期“管理百家”特约观察家:陈德德(北京人力资源协会法律顾问、北京中小企业协会法律顾问、北京法智邻法律咨询服务有限公司联合创始人)

文:本刊记者 朱冬 编辑:李靖

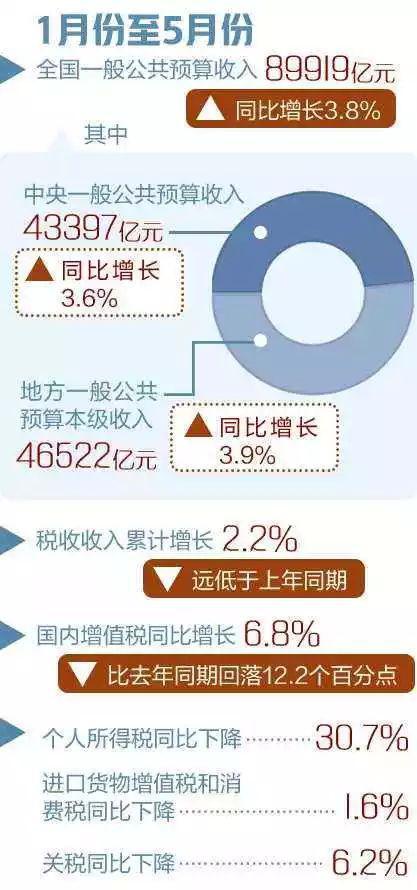

6月14日,举世关注的减税降费阶段性“战果”出炉。

根据财政部发布的数据,自1月份正式实施减税降费新政以来,5月份全国财政收入同比增速回落至5个月以来的最低点——3.8%。可谓初战告捷。

而微观层面的税务变革也相当显著,例如:企事业用人单位和劳动者也经历了与以往相比“最根本性的改变”。在税法面前,以往的“理所应当”“合理避税”,如今已经碰了法律红线。

一方面在宏观层面减税降费,另一方面在微观层面规范纳税行为,中国社会正在经历深刻的税收剧变。那么,新税改5个月,中国企业各个层面在发生着怎样的变化,本期“管理百家”就此专访了北京法智邻法律咨询服务有限公司联合创始人、北京人力资源协会法律顾问、北京中小企业协会法律顾问陈德德。

1

税改“福利”总是相对的

“个税改革后,对于企业、对于高收入者和普通劳动者而言确实都发生了很大变化。但利好是相对的。”

陈德德对《中外管理》如是说。

陈德德分享了他的观察:从劳动者层面看,中层收入者是这项改革的最大获利者,因为起征点的提高,六项附加扣税项的增加,中层收入者的个人应缴税费是降低了,但对于低层和高层收入者来说,个人收入没有太大的变化。

从用人单位层面来看,很多企业及低收入者“到手”的钱变少了。

过去,因为多方面因素,很多用人单位并未依法为劳动者缴纳社会保险费用,依法为劳动者代扣代缴个税。以往相关机构对此的处理态度则多数为“民不举官不究”。

而现在,伴随着金税三期系统的上线(金税三期,一个覆盖各级国地税、所有税种、所有工作环节的全国性税收信息系统。依托于互联网,集合大数据评估、云计算功能的“智能税收系统”),企业对内,为员工支付的工资额度、社保个税缴纳额度,以及对外,在经营活动中的交易额度、利润额度等数据,均通过“金三”系统汇总至税务机关。迫使企业以及劳动者不得不面对缴纳社会保险费用及个人所得税、企业所得税等税费问题。企业按照以往的方式去“合理避税”行不通了。因此,很多企业及低收入者“到手”的钱变少了。

2

“六大专项附加扣除政策”的待解隐患

个税改革提出了纳税人在每月5000元“起征点”基础上,还涵盖:子女教育、继续教育、首套房贷、赡养老人、住房租金、大病医疗六大专项附加扣除政策。但陈德德也表示:附加扣除项本是福利,但在实施过程中也浮现了不少问题。

一是,员工背景复杂且各有差异。以北京为例,有一部分在北京的外来务工人员,由于只是短期几年的工作计划,最终会离开北京,并按照户籍所在地标准享受相应的养老保险,对他们来说可能不愿意按照北京的社保标准缴税。

而且,以房贷、子女教育、养老等专项扣除的实际操作来看,并不见得所有员工都愿意提供这部分可附加抵扣个税的信息。因为这意味着员工把自己、家族内的相关情况托盘而出了。对于一些比较关注个人隐私的员工有可能不会全部上传个人附加信息。

对用人单位来说,有审查其员工提供材料真伪的责任,但很多私营、个体企业,并不是公检机关,在追查员工所提交的材料是否真实有效方面,会面临一定审核难度和法律风险。

更进一步看,附加扣除项虽然有个税抵扣的利好,相对于以往那些不缴纳社保费用的个人和企业而言,也意味着应缴纳的税费额度相对增加了。因为法律上缴纳个税的标准与劳动者获得的工资收入及社保费用缴纳标注是对应的。员工社保费用增加其实意味着企业缴税的压力也增加了。

3

企业“补税”是难免的

2017年《中国企业社保白皮书》公布的数据,企业为员工合规缴纳社保的百分比是24.1%,也就是说全国只有24.1%的单位合规合理为员工缴纳了社保。

需要提醒的是,在社保入税,金税三期,以及个税调整之前,有部分企业私下与劳动者达成一纸协议,协议约定劳动者自愿放弃要求用人单位缴纳社保,不追求用人单位的责任。

但陈德德表示:这种协议在法律上是完全没有效力的,因为用人单位为劳动者缴纳社会保险,这是用人单位应尽的法定义务。私下通过协议与劳动者约定,规避自己的法定义务,这一纸协议是违背法律的强制性规定的,所以不发生任何法律效力。

在个税改革之前的劳动合同关系当中,如果用人单位没有给劳动者缴纳社会保险,劳动者可依法到相应的税务机关去投诉。税改后,尤其金税三期系统上线之后,司法端口以及银行各个端口所有信息全都汇总到社保、税务机关里面,没有正常为劳动者缴纳社保的企业会被系统预警——首先税务机关会责令通知企业、用人单位去补交社保,拖欠的相应费用。并且按照欠交社保费用之日起,每天万分之五的比例缴纳滞纳金,这个滞纳金的费用额度对用人单位来说就很高了。企业如果还不补交的话,那就按照拖欠社保费用的1-3倍接受行政罚款,追求法律责任。

陈德德补充提道:补税问题尤其是对于筹备上市的企业迫在眉睫。以某房产交易平台为例,在计划上市的之前,仅处理员工社保补缴一项支出就过亿。而该公司采用的一个解决方法就是鼓励有能力的员工通过内部创业的形式,把以前的员工独立出来,以减少员工基数,从而达到降低本企业社保税费的目的。

“但这样的行为并不能成为企业逃避税务责任的一个手段,而是真的有这种商务剥离的需求和必要条件,以及员工个人同意这种方式才可执行。员工是否创业是由劳动者自己来决定的,并不是企业想让员工去独立创业就可以要求的。”陈德德强调。

4

一把手的“税法”老观念,亟需更新!

如果说,个税改革和金税三期系统上线,给员工个人和企业自身带来的是薪税执行上的改变,那么给企业家尤其企业一把手带来的,则是思维观念上的“迭代和升级”,否则,可能一不小心,碰触的就是法律红线。

陈德德例举了“公账和私账”的例子:在中国大多数中小企业家会有一个观念,就是“企业是我投资成立的,当企业面临经营困难的时候,我自己掏腰包给企业救急,垫钱给员工发工资。当企业有利润了,我从企业拿钱这是应该的。”这种观念是就是明显的公私财产混同。

“因为劳动者是在给公司提供劳动,他们与公司之间存在劳动合同关系,支付工资的主体也应该是公司,而不是老板个人。”陈德德继续解释道:老板个人一旦把钱付给员工,就会产生税务的问题,若通过个人账户把钱付给员工,肯定是没有代扣代缴税的,法律上这属于典型的偷税漏税。同时,企业一把手无权直接从企业公账里往个人账户转账,或直接取现。虽然说企业成立的原始财产来源于股东投资,但股东履行完投资义务之后,这个钱就不再属于股东了,而属于法人——企业,企业才是这个财产的所有权人。”

那么,在这个例子中,企业家如何才能获得从自己私人账户划出的这笔救急支出?

陈德德的回答是,合乎税法规定的方式就是通过企业分红获得。但企业分红会产生两笔税,第一笔是企业所得税,第二笔是个人所得税,税率分别是25%和20%。无论是对于企业还是对于个人来说,这是一个不算太低的税费。若没有金税三期系统和个税改革之前,很多企业一把手的处理方式,可能是直接从企业公账里面把钱取出来。但现在金税三期系统上线之后,所有的财务变动会全部呈现出来,老的处理方法从法律上来讲,已经是偷税漏税的行为了。

这样看,企业一把手需要更新的税法老观念,相当紧迫!

5

劳务纠纷变得复杂起来

如果说企业和员工面临的薪酬、福利、补税等改变,还是基于一种合法合规内的调整。那么个税改革后,企业和员工之间、企业和外部合作伙伴之间,一旦发生法律纠纷就变得更加复杂了。

“大数据趋势下,所有的数据都已经汇总在金税三期系统里,它倡导的一个大的理念是税务行为要合规。”陈德德提道:以前用人单位和劳动者之间的劳务纠纷,可能在官司结案后就结束了。税改之后,对用人单位来说,在面临劳务纠纷时要考虑的问题就多了,不仅是按照工资标准给予赔偿款项,还要处理赔偿款之外,由于劳动争议,引发的社保问题、税务等问题。

另外,企业对外签订的商业合作合同,之前企业法务部门一般只会审查该合同本身的权利义务是否平等,是否合法合理,是否违背了法律的强制性规定,是否有效等合同本身的问题。但是现在不行了,法务部门除此之外,还需要考虑税务机关会核查、审查的问题。比如:企业在实际经营过程中“四流”是否合一。而所谓的四流就是:合同流、现金流、发票流和货物流。这些是支撑所签署合同的有效存在的基础。

“简单明了的理解就是,如果达不到‘四流’合一,即使双方签了合同,钱给了对方,对方也开具了发票,很有可能这也还是一个虚假交易,最终有可能导致虚开增值税发票的刑事责任。”陈德德总结说。

进一步说,虚开增值税发票是一个很严重的问题,如果涉案金额在两万以上,按照刑法规定则应当处3年以下有期徒刑拘役并处罚金。企业逃税的起征点也不高,涉案金额占应交税款的10%以上就构成刑事犯罪了。

但并不是涉案金额达到这个额度之后,就一定会被定罪。按照现行刑法第201条,涉案主体在指定期限之内补交相应的税款,履行了相应的行为,是可以不予追究刑事责任的。

这就是为什么同样面临逃税问题,范冰冰补缴税款后相安无事,而当年的刘晓庆却必须承担坐牢的惩罚。

最后,补充一点,由于当前微信、支付宝也成为一种很常见的支付、转账方式。通过微信、支付宝支付,股东个人,企业的法定代表人向其他主体付款,交易金额五万以上会受到银行等相关机构的监管。如果是企业对个人,或是对第三方通过微信、支付宝方式支付数额达到五万元以上,一定要收回票据证明,不论是专票还是普票,如果没有这个票,那么该笔资金流向就会涉及到税务有问题。