许多研究认为资产配置解释了其90%的投资业绩,那么如何决定现在的资产配置才能够使我们取得高收益呢?小麒麟将为大家讲解通过经济周期的预判来配置不同资产比例的美林时钟理论,供学习参考~

美林时钟理论

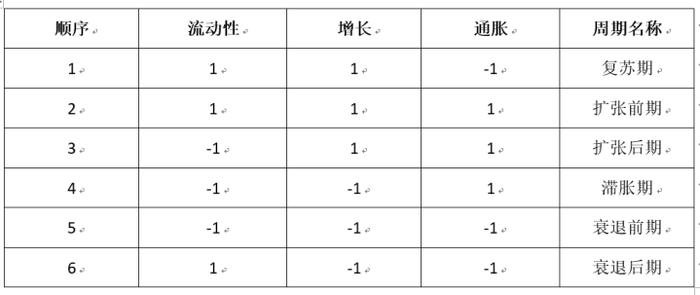

利用经济周期的思想来指导资产配置并非一种新的思想,美林时钟理论就是如此,如下表所示:

首先是经济增长,经济处于复苏期,能到经济增长带动通胀也上升的时候,经济就处于过热(扩张),然后经济下行,这时通胀因为滞后性没有反应过来,因此经济处于滞涨期,当经济增长和通胀纷纷下降时,经济处于衰退期,然后就是另外一轮经济增长。

在不同通胀和经济增长的不同条件下,经济分别处于不同的阶段,这是应该配置的大类资产的也不一样。

一

经济波动周期

首先,如何刻画经济波动?在美林时钟的基础之上,陈超博士在其著作《经济波动与资产配置》一书中用流动性、增长和通胀三个指标的涨跌来划分不同的经济周期。

一般来说,这3个指标最多可能有组成8种经济状况,但是由于三个指标中间有前后带动顺序,所以最终只有6种经济阶段。

三个指标的顺序是,首先是流动性增长,继而带动经济增长,最后带动通胀增长,但是指标的增长只能持续3个小周期(半个经济周期),每6个小周期(一个经济周期)释放一次流动性。

表1:6个经济波动周期

从表中可以看出,流动性是在衰退后期释放的;复苏期在流动性释放下,经济逐步增长,但是通胀因为其滞后性依然是下降的;扩张前期,三个指标均为向上;在扩张后期,流动性已经连续增长3个小周期,支持不住,由正转负;滞胀期流动性、增长都下降,但是通胀依然上升;在衰退后期,通胀也下降,衰退后期,流动性重新释放。

二

经济波动周期划分

那么,如何来进行经济波动周期的划分呢?

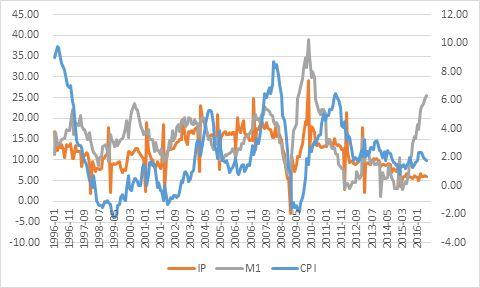

我们利用IP增长率来代表经济增长,用CPI增长率代表通胀,用M1增长率代表流动性,选取了1996-01到2016-07的IP,CPI和M1的月度数据。

图1:IP、M1、CPI增长率变化图

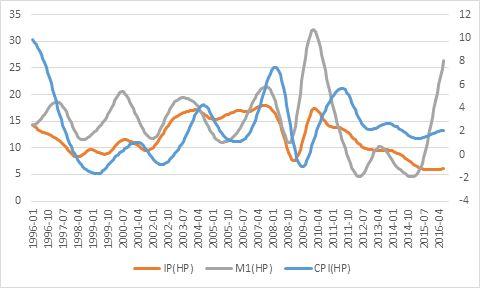

首先,可以看出指标波动很大,很不平滑,我们进行HP滤波,排除小的波动与噪声,掌握经济运行的大趋势,下图为HP滤波之后的IP、M1、CPI增长率变化图。

图2:IP、M1、CPI增长率变化图(HP滤波后)

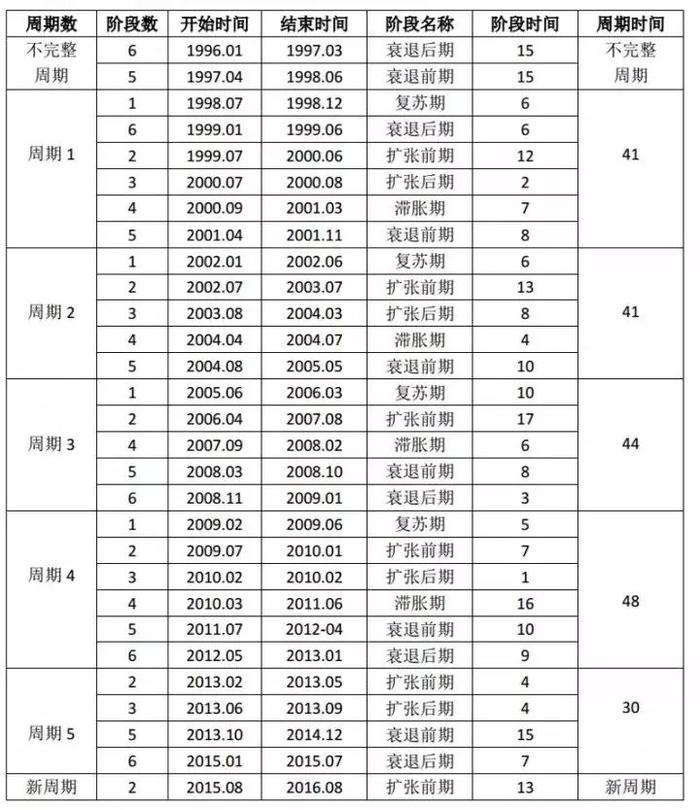

接着,再进行经济周期的划分(如有不满足6种情况的经济周期,则就近指定经济周期),其中1-6分别代表从复苏期到衰退后期,除了1991.1-1999.10短暂的由1跳到6,其余时间都是按照周期1-6循环往复(有的周期可能缺少了6,有的周期可能缺少了1),截止到2016年,中国经济已经出现了5个完整的周期,具体如下:

表2:中国经济自1998年以来的5个经济周期

图3:中国经济小周期图

可以看出经济运行的周期还是很明显的,周期长度大致在3.5年左右,其可预测性很强。

三

不同经济阶段的资产表现

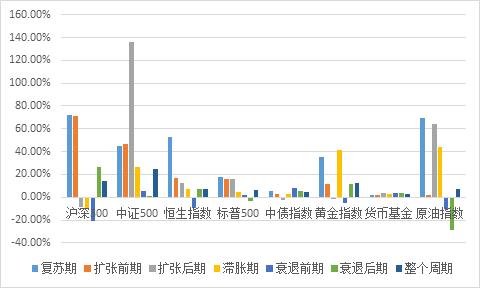

我们统计了中国经济阶段处于不同时期的各类资产月平均收益率的年化值,和与收益率的波动率的年化值。

图4:经济各阶段的不同资产的收益率

如上图所示,可以看出结果还是很合理的,股票类型的资产在经济复苏和扩张期的收益率远远高于其他,债券类资产在经济衰退期表现优于其他,商品类(黄金、原油)在复苏期和滞胀期的收益高于其他,货币类的收益率和流动性成反比。

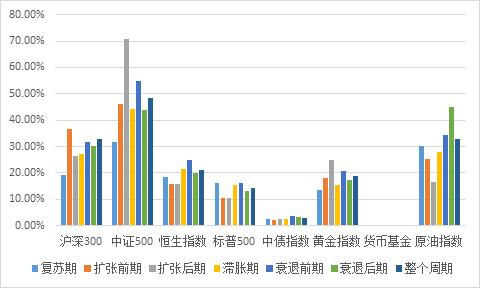

如下图所示,可以看出各资产在不同时期的波动率也是有所差异。

图5:经济各阶段的不同资产的波动率

四

经济周期和资产配置分析

从上面的分析可以得出这样的结论:站在现在的时点,利用滤波后的结果,资产的表现和经济周期的相关性很高。

但是仍然存在着两个问题,第一是经济周期能否被提前预测,这一点HP并不能实现,但是傅里叶变换可以。

第二是经济周期能否被准确的提前预测?因为滤波的存在,站在不同时点,对同一时间经济判断是不一样的,那么傅里叶变换对于经济周期的预测作用到底有多大。

另外,如果经济周期比较难以预测的话,也可以根据资产表现来预测现在到底处于什么经济周期。

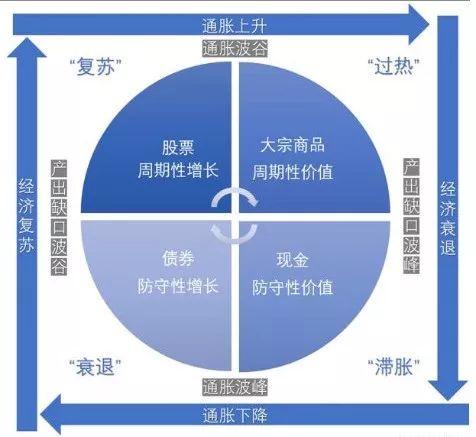

最后附一张图,拓展下大家的思路:

图6:美林投资时钟基本框架