作者丨君平

出品丨鳌头财经(theSankei)

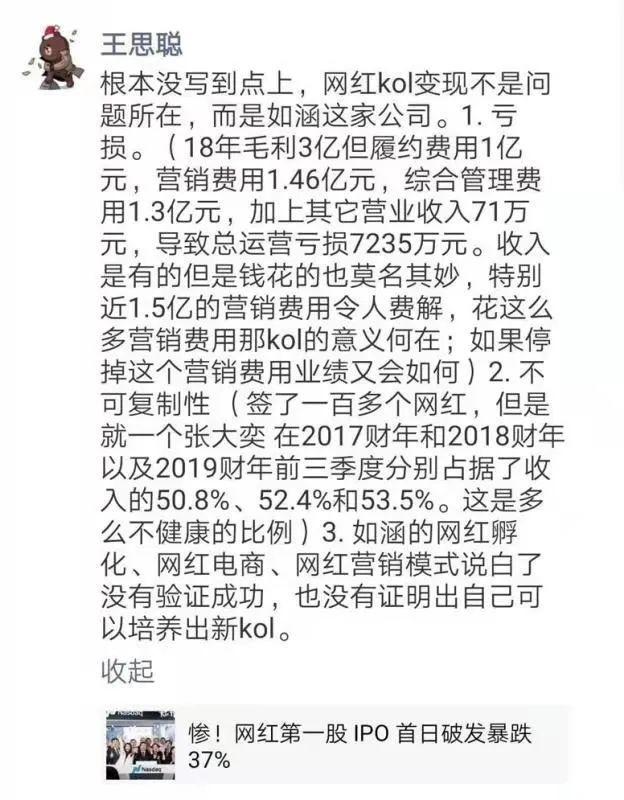

“亏损、不可复制性、模式未能验证成功。”

去年4月3日,顶着“网红带货第一股”的如涵控股(RUHN)成功登陆美股,然而上市当天其股价便破发,跌去了37%。面对破发,王思聪对如涵给出了这样的评价。

一语成谶。

近日,如涵控股宣布已收到三位创始人冯敏、孙雷和沈超于当日发出的不具约束力的初步建议书,提议以每股0.68美元的价格(每ADS 3.4美元)将公司私有化。

鳌头财经了解到,目前,公司董事会已成立由三位独立董事组成的特别委员会,对该提案所涉交易进行后续的评估和审议。

实际上,回顾如涵控股在美股将近1年零8个月的历程,其一直不被资本看好,如涵控股的股价也从12.5美元的发行价跌至如今的2.97美元,股价下跌超过7成。

实际上,如涵控股一直未能处理好王思聪所提出的三个问题,尤其是今年上半年,其头部网红张大奕爆出负面新闻,加速了如涵控股从资本市场黯然退场。

归根结底,华尔街不认识张大奕,如涵控股的故事也一直未能讲通。

如涵控股落寞收场

如涵控股一共两次登陆资本市场,第一次是2015年借壳克里爱在新三板挂牌,第二次则是去年转战纳斯达克,但回顾来看,如涵的两次资本操作均为取得好的结果。

2018年2月,如涵在新三板终止挂牌,今年11月25日,又开始了私有化动作。实际上,今年从美股私有化的中概股不在少数,但为何只有如涵的私有化饱受质疑?

“原因有两点,其一是如涵上市时间很短,只有不到两年的时间,而在这一时间内其股价已经跌去了超过7成,如涵的价值不被华;

经表示,其二是其私有化价格太低了,要约的价格较当天交易日仅溢价了12%,明显缺乏诚意,拿投资。”长期观察美股人士向鳌头财经表示。

回顾今年进行私有化的几家中概股,畅游溢价57%,搜狗溢价了56.5%,相比之下如涵的私有化价格确实偏低。价格偏低的原因在于如涵控股始终未能给出投资人信心人当韭菜。

回顾今年进行私有化的几家中概股,畅游溢价57%,搜狗溢价了56.5%,相比之下如涵的私有化价格确实偏低。价格偏低的原因在于如涵控股始终未能给出投资人信心。

就在私有化要约公告前不久,如涵控股发布了2021财年第二季度财报。

财报显示,报告期内如涵控股营收2.485亿元,同期净收入下降9%;净亏损为0.32亿元,同比收窄38%。

从长期来看,从去年1季度至今的8个季度内,如涵控股只有去年四季度实现单季度盈利,其余季度全部亏损。而在营收上,自去年4季度开始其营收连续同比下降。

鳌头财经整理财报发现,今年前三季度,其营收分别为2.28亿元、2.80亿元和2.49亿元,同比跌幅分别为4%、10%和9%。

持续的亏损、下跌的营收,难怪连创始人自己都对公司没有信心,给出了价格极低的私有化价格。

另一值得注意的是,如涵控股的第二大股东张大奕并不在买方团之中。

鳌头财经查询数据发现,如涵发起私有化要约的三位创始人冯敏持股比例为25.3%,孙雷为12.6%,沈超为5.5%。

此外张大奕和淘宝分别持有如涵股份13%和7.4%。

根据公告,即此次发起私有化建议的三位创始人实际拥有公司已发行及发行在外股份总数的约42.7%及总投票权的87.8%。

若私有化方案通过,买方团将以约3600万美元的价格买下张大奕13%的股份,其与张大奕切割的意图明显。

自上市以来,如涵控股一直深陷“头部网红依赖过大”的质疑,然而在退市时创始人们才想起与张大奕解除绑定,首先便是资本上的。

营销费用高企网红模式跑不通

一直以来,张大奕都是如涵的功臣,如涵此前将近一半的收入由张大奕贡献。

鳌头财经统计数据发现,在2017财年至2019财年前三季度,张大奕贡献的收入比例分别为50.8%,52.4%和53.5%;GMV的占比则分别为49.6%,51.0%和44.9%。

今年4月,因为负面新闻如涵的半壁江山“轰然倒塌”。

如涵财报中表示,“自2020年4月以来,顶级KOL遭受负面宣传,网店产生的产品销售大幅下降”。

实际上,在商业模式上如涵也在尝试破除依赖单一网红的问题,向平台模式转变就是方式之一。

最新财报显示,今年三季度如涵控股平台模式下8位头部网红产生的服务收入只占总服务收入的28%,没有单一网红对总服务收入的贡献超过10%,公司签约网红数量也从去年的146个增加至今年9月底的180个。

网红数量的增加可以减轻如涵控股的“张大奕依赖”,但与之带来的问题是营销推广费用高企,摊薄了获得的利润。

在如涵登陆美股之初,王思聪就对如涵的模式表示质疑,称其营销费用令人费解,“花这么多营销费用那KOL的意义何在?如果停掉这个营销费用业绩又会如何?”

“其盈利模式本质上是不健康的,一家拥有众多KOL,依靠KOL赚取收入的企业,先要为KOL推广花大价钱,而且其自身也未在推出现象级的KOL,这样的模式不会长久,也难以获得投资者青睐。”长期观察电商行业人士向鳌头财经表示。

实际上,上市以后如涵也未能处理好营销费用的问题,如涵2020财年财报显示,其2020财年销售和营销费用为人民币3.05亿元,上一财年这一数据则为2.05亿元。

张大奕“倒下了”,如涵也未能烧钱烧出第二个张大奕。

张大奕出现负面新闻后,如涵自营产品销售收入同比减少38%。换言之,如涵对于张大奕的依赖未减轻,也未能在巨额营销费用上止血。

“市场环境也在变化,淘宝头部主播的崛起给如涵培养网红带来了压力,社交电商平台纷纷开展直播电商也加剧了市场的竞争,如涵的头部网红优势现在并不明显。”前述观察人士表示。

近日有消息称,私有化后如涵将谋求A股上市,只不过其模式问题尚未解决,国内上市依然前景堪忧,毕竟国内投资者并不一定比华尔街“傻”。