8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。距离LPR正式执行已经过去了一周,可依然有很多人对它很陌生。这个房贷新政的出台与之前有何不同?细化到个人购房上,又有何影响?今天就来集中分析一下。

什么是LPR?

这个英文缩写看起来高大上,其实就是贷款基础利率的英文Loan Prime Rate的缩写,也就是法定最低贷款利率,这是央行规定的一个利率下限,目的就是为了避免不必要的金融风险,这个数字会每隔一个月更新一次。

在LPR房贷新政正式启用前,我们一直采用的都是2015年10月21日的最新基准利率。

1年以内(含1年),年利率4.35%

1年到5年(含5年),年利率4.75%

5年以上,年利率4.90%

公积金:

5年以内(含5年),2.75%

5年以上,3.25%

需要注意的是,存贷款基准利率是央行制定的,给商业银行的贷款指导性利率,并非实际的贷款利率,而实际贷款利率,会高于法定基准利率。

LPR房贷新政利率 是如何确定的?

LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个最高价和一个最低价,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思。

所以,这个LPR利率取决于一个市场供需关系的平衡过程,并不是说利息一定会降,相反,市场化定价,这个利率既有可能降低,也有可能提高。

目前,LPR有1年期和5年期以上两个期限品种。

具体来说,1年期贷款市场报价利率为4.25%,5年期以上贷款市场报价利率为4.85%。1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。

2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

LPR与个人房贷利率挂钩 意味着什么?

而今年8月份,央行规定的个人房贷利率和LPR挂钩,是什么意思呢?

就是说,之前银行之间为了争夺客户,用低利率来用作竞争筹码。为了全面开放利率市场化,央行对银行的这类行为都是“睁一只眼闭一只眼”的,但是今后不行了,你再低,都不能低过我规定的这个基准线,等于说给上了个“紧箍咒”。

按照央行的规定,10月8日房贷利率和LPR挂钩后,全国范围内新发放首套个人住房贷款利率不得低于相应期限的LPR,二套个人住房贷款利率不得低于相应期限LPR加60个基点。

杭州房贷新政实施的情况如何?

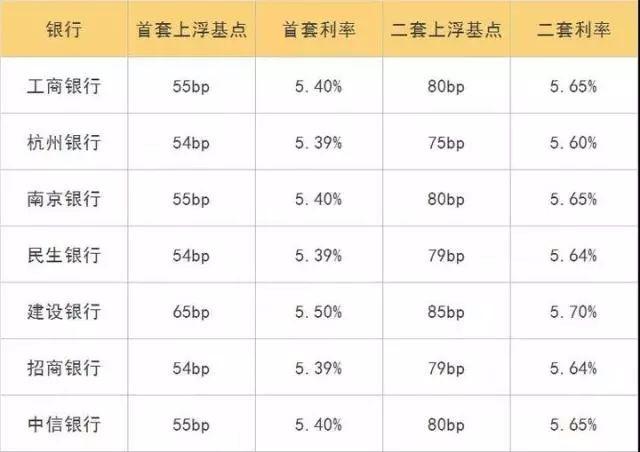

在10月8日房贷新政执行前,杭州首套房房贷利率普遍在基准利率的基础上上浮10%,也就是5.39%,二套房房贷利率普遍上浮15%,也就是5.64%。

根据9月公布的LPR为一年期LPR4.2%,较8月降低5个基点;5年期以上LPR为4.85%,与上月保持一致。而目前部分银行的首套和二套利率,在9月LPR的基础上上浮情况如下:

图源钱江晚报

图源钱江晚报

可以看到,购房者最关心的新政后利率涨跌问题,就目前来看变化不大。首套利率基本为5.39%或5.40%,部分银行给到的二套房利率则有略微上涨。

某银行客户经理则表示,目前执行的利率和新政前还是一样的,就是从原本的基准上浮转换成加点,没有大的变化,因此很多业内人士分析称“换汤不换药,只是计算方法变化了,数值还是一样的。”

房贷新政施行前后变化

二套房0.005%的利率差,体现在月供上微乎其微。以贷款200万元,等额本息分30年还款,相当于二套房月供额比过去增加了6元。从易居房地产研究院发布的各线城市情况来看,4个一线城市首套房和二套房的LPR房贷利率相比之前分别上升了0.02个百分点和0.03个百分点。七个二线城市的首套、二套则分别上升0.03个百分点和0.05个百分点。

相反,三个三四线城市首套、二套房相比之前均下降0.05个百分点,房贷利率水平则没有明显增加,甚至有减负现象。

所以,还是放轻松,房贷新政LPR对于普通购房者来说,真的影响甚微。