作者:投资大顽主

死死守住A股T+0的能力圈

国内股市实行T+1交易,现在市场上所谓的T+0交易并不是真正意义的日内交易,而是指对已持有股票进行的日内操作。尽管市场已普遍适应T+1交易机制,但其实早在1992年5月,上海证券交易所就曾经实行过日内回转交易制度(俗称T+0)。

随后,1993年11月,深圳证券交易所发布《深圳证券交易所回转交易管理暂行办法》。该办法第二条明确回转交易概念:指在不改变现行清算交收期的前提下,投资者在交易日当天得到成交确认后进行的反向交易,即买进(卖出)委托成交确认后,清算交割前可再委托卖出(买进)。

但是在T+0交易实行之后,A股市场暴涨暴跌成为常态,大小散户均被疯狂收割。直到1995年,为保护中小投资者,监管层决定将T+0交易调整为T+1交易,并一直沿用至今。

尽管长期是个T+1交易市场,但其实日内交易模式一直在市场的各个局部进行探索。

2010年,国内陆续上市创新品种融资融券和股指期货,这两个衍生品的特点之一正是实行T+0交易机制。融资融券中的融券可以当天借券还券,这意味着信用账户已基本实现T+0交易。就这样,在一批美股交易员的推动下,创新者就从那时起开始借助融券进行T+0交易。

这一年,郦道元才刚刚上大学。

2012年,就读大三的郦道元开户入市。和不少90后交易员的路径一样,郦道元刚开始受到的是淘股吧的启蒙。在那时,郦道元每天最大的乐趣就是拜读著名游资赵老哥、炒股养家在炒手杯上的实盘交割单。

连续两个月在模拟盘上获得50%收益,郦道元信心满满的拿着学费进场,结果亏得一塌糊涂。尽管起步战绩不佳,但短期挫折并没有让郦道元退却,他内心中的星星之火还在继续燎原。

2013年,郦道元大学毕业后进入佛山一家国企工作。与摸鱼写作的刘慈欣类似,在这家国企中,郦道元最大的收获就是可以一边工作可以一边炒股。同年10月,上海证券交易所调整交易规则。新规则将债券ETF、交易型货币基金和黄金ETF等品种调整为T+0交易,但市场最关注的股票品种仍未被列入。

在国企工作阶段,恰逢2014年大牛市启动,郦道元正好赶上这班杠杆列车。由于觉得在国企待着没什么意思,手上也攒了点生活费,郦道元决定辞职前往上海做职业交易。

不久,从淘股吧转场雪球的郦道元,无意中发现大V梁宏正在招聘日内交易员,这个消息意外为他打开了一扇新的窗口。由于在超短领域并无明显进步,郦道元尝试转型T+0交易。经过1个月左右培训,郦道元迅速上手,他强烈意识到自己似乎更适合做T+0交易。

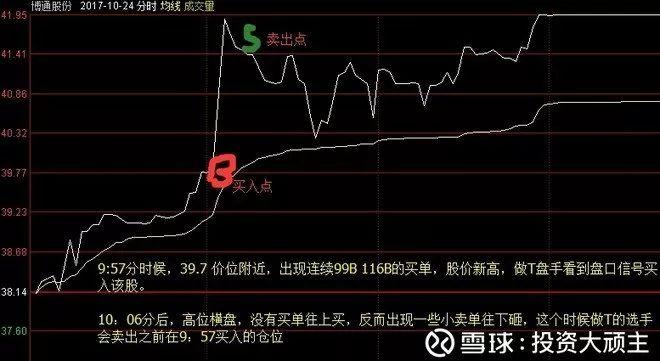

与超短相比,T+0交易更加纯粹。交易者不用过多考虑题材、热点,主要还是以技术图形为主。在T+0的交易策略中,郦道元最常用的是放量突破、板块联动和超跌反弹。这三大策略基本都是5分钟内解决战斗的高频交易。用历史交易数据回测,郦道元的胜率可以达到70%以上。

在被问及是否在T+0交易上有天赋时,郦道元犹豫了一下:天赋不好说,我觉得我比较自律。在T+0交易中,交易员更多的是一种条件反射式的操作,只要执行到位,结果都不会太差。

既然股票T+0交易做得好,那是不是意味着期货也一样能做好?

郦道元给予明确否定。在他看来,在股市中,与交易对手相比,T+0交易员主要有两大优势:一是流动性优势。在全市场只能T+1交易的机制下,拥有底仓的交易员天然就具备当天来回交易的权限,这是普通投资者无法比拟的优势。二是速度优势。T+0交易员普遍经过特殊训练,在交易速度上也明显强于普通散户。

而在天然就是T+0交易的期货市场上,交易对手大多是机构、职业炒手和程序化交易等,这两大优势毫无竞争力可言。

郦道元很早便明白这道理,他要做的就是死死守住A股T+0的能力圈。可是,好景不长。由于股灾发生,疑似造成市场异常波动的衍生品被盯上。2015年8月,沪深两大交易所陆续取消融券T+0交易,规定融券之后只能T+1日还券,这样就直接把T+0交易的路给堵上。

以此为生的T+0交易员一夜之间便面临生存困境。这种熟悉的场景正如马云说的:有时候,打败你的不是技术,可能只是一份文件。

大量资金进场,T+0交易被妖魔化

上手不久就遭遇市场巨变。没想到的是,股灾在1.0之后继续恶化,2.0、3.0版本接连出现。在这个泥沙俱下的过程中,大多数持股者均是深套,再老辣的交易者都无法想象市场竟然可以如此下跌。

在这种背景下,市场自然派生出解套需求。而在各种解套方法中,T+0交易逐渐成为主流。就这样,寻找解套方法的投资者和寻找股票做日内交易的交易员在这个特殊场景下意外擦出火花。

郦道元一直强调交易员高度依赖资源,而这个资源指的正是券源。好的券源有足够大的振幅和换手率,这种股票的走势更加匹配设定好的几大交易场景。当场景出现时,交易员只需按策略执行即大概率可以盈利,而保持盈利的交易员反过来又可以牢牢的控制住好的券源,从而形成良好的正反馈。这也解释了市场不少人的疑惑——既然日内交易做得好,为什么不自己单干?

在T+0交易中,交易员与负责提供券源的平台机构必须相互依存,这也是现代行业发展的一种自然分工。

2016年,随着T+0交易的活跃,市场逐渐关注到这一领域,这一年应该是T+0交易最高光的时刻。由于熊市开启,市场追求绝对收益的固收产品和类固收产品开始热销。其中,挂钩T+0交易的产品一度成为市场热点。

这种产品的策略其实是中性对冲加T+0交易加网下打新的组合策略,具体操作是买入一篮子股票,然后用股指期货完全对冲。在对冲掉系统性风险之后,交易员就可以用这篮子股票做T+0交易和参与网下打新来创造收益。由于收益稳定而且好推广,这种策略很快获得银行、券商和三方理财等代销渠道的青睐。

但是在上海一家私募机构看来,对持有股票进行T+0交易是机构投资者的必备技能,这并不是什么新鲜事,现在把T+0交易单独拎出来作噱头其实只是营销上的策略。郦道元基本同意这个观点,他觉得T+0交易只是配套的交易策略,有股票底仓后做T+0交易可以,但不能为了做T+0交易而去建仓,这样就本末倒置了。

不管怎样,就在这一年,T+0交易的热点蔓延到圈外。当年便有圈外老板邀请郦道元前往广州负责组建交易团队。

在中国的投资环境中,市场过热的标志往往就是完全不懂的资本介入。

很快接受邀请的郦道元重回广东,只不过这一次他的身份已经发生改变。这其实也符合T+0交易员的发展路径。在交易成熟之后,优秀的交易员一般会转型成为培训师,以培养团队和交易管理为主。培训模式中,各家T+0机构的方法各异,有的军事化管理、有的放养,郦道元表示都有做得好的。

单从交易员招聘来说,有的机构爱招打游戏者或者发型师等职业快手,有的机构则直接就要白纸。白纸指的是从来没有过交易经历的人。在这些机构看来,以前的交易经历只会影响交易执行,他们要的只是你服从。但在郦道元看来,其实这些都无所谓,关键还是看是否有纪律。自己就是有交易经历出身,照样可以做好T+0。当然在T+0交易中,基本功是必须的,包括小键盘速度要达到每分钟220到250、用模拟盘强化训练开平仓和止损以及持续对交易进行分解复盘。

2016年底,市场热度不减,《南方周末》、《中国证券报》和《证券市场红周刊》等媒体陆续发出关于T+0交易的报道。谈及媒体报道,郦道元突然坐直身子,表情严肃:对,这个事情要好好说一下。

在郦道元看来,当时的媒体报道并不客观,不少内容与事实差别很大。其中,夸大交易员的收入最为显著。郦道元觉得交易员的真实收入并没有报道中的那么高,事实上交易员的收入差距极大,有收入高的也只是个别交易员,不能以偏概全。另外郦道元表示T+0工厂的名头也是媒体强加的,从业者从无自称工厂的态度。他觉得T+0交易在一定程度上被妖魔化了。

在市场关注后,监管层加大对T+0交易的监管。不多久,感受到监管压力的老板选择退出,老板明确表示不想做违规的事,郦道元只能再度返回上海。屋漏偏逢连夜雨,除了监管收紧,2017年的市场风格也切换到大蓝筹上。传统高波动的股票陷入低迷境地,优质券源极度稀缺,这直接对T+0交易的生存带来冲击。

尽管已保持三年盈利,但是看着身边交易员陆续退出,郦道元意识到日内交易生涯可能真要结束了。

40%的交易员,收入在5000元以下

T+0交易最怕的不是大涨,不是大跌,而是不涨不跌。

为解决振幅不足的困境,有的机构开始尝试研发T+N交易。在郦道元看来,在日内振幅不足的情况下,确实有些机构探索延长交易频率。而一旦延长时间,这个又和日内高频交易的本质相悖。T+0交易原则上不承担隔夜风险,而一旦冒险放大敞口,那么这和赌行情没什么区别。

在交易难做的行情下,不同的交易员有不同的应对方法。郦道元的应对方法是克制,不好做就少做。在做了两万笔日内交易之后,郦道元总结了四大亏损原因,一是行情不好时频繁做单,二是冲动追单,三是不及时止损,四是逆势做单。

2017年,郦道元尝试在雪球上加大推广,希望借此获得更多资源,打开突破口。当然,在交易上,郦道元还是保持良好状态。在艰难的2018年,他仍然获得了10%左右收益。

后股灾时代,郦道元觉得自己比较喜欢做空。原因很简单,就是账户的现金较少,他只能做空。而这种交易思路恰好符合三年熊市。与超短类似,T+0交易同样是拼专注、拼反应,交易员也是吃青春饭。在T+0行业中,从业的交易员普遍没有底薪,唯一的收入只有盈利提成。

按照郦道元测算,从交易员个人管理规模和市场成交量来反推,目前市场上预计有上万名T+0交易员。

2018年12月,界面新闻发出深度报道《消失的T+0工场》,报道阐述了T+0交易员当下艰难的生存状态。

日内交易领域的垂直公众号交易前线在2018年底曾做过一次调查问卷,结果显示40%的交易员月平均收入在5000元以下,生存处境堪忧。

目前交易员寻找工作主要还是通过58同城、智联招聘和前程无忧等招聘平台,郦道元也调侃T+0交易员找工作不要通过猎聘网,那是高端人才通道。由于太太也在现场,我不好意思用底层这样刺激的字眼,尽量委婉的表达如何看待当下的交易环境。郦道元表示交易员的生存环境确实不佳,但还是有表现好的交易员。

在我们交流的过程中,从事财务工作的太太一直微笑,除了偶尔抿一口饮料之外并不干涉话题。在被问到是否支持先生从事交易这一行业时,太太的表现出乎我的意料,只见她一脸骄傲,表现出足够暖心的一面:支持啊。

2018年底,上海证券交易所设立科创板的消息横空出世。随后,交易所就六项配套业务规则向社会公开征求意见。在《上海证券交易所科创板股票交易特别规定(征求意见稿)》中,尽管交易所没有把T+0交易列入征求意见,但在2019年2月15日的讨论会中,参会代表关于放开T+0交易的建议引发市场热议。

对于放开T+0交易的话题,其实早在2013年10月25日的新闻发布会上,证监会便公开回应T+0交易制度不存在法律障碍,但是能否在A股全面实行还需审慎评估。

在监管层看来,尽管放开T+0交易有一定的积极意义,但是同时也伴随着不小的风险隐患。可以预见,一旦放开T+0交易,那势必会带来流动性的过剩,这对换手率已居世界前列的A股来说毫无意义。

更大的隐患是,高频交易全面进入市场将会带来无法评估的风险。就像美股在2010年5月6日的「闪电崩盘」中,高频交易者快速撤单离场,导致市场流动性瞬间枯竭,使得风险迅速传播。时至今日,同样是长期诟病的涨跌停板制度已经松动,而T+0交易的放开仍然遥遥无期。

《梦想与浮沉——A股十年上市博弈》作者王骥跃认为,T+0没能在科创板上实施,可能是交易所希望交易机制与其它板块保持一致,不希望科创板在试点期间便暴涨暴跌,也可能是若干年前T+0和无涨跌幅限制的权证交易留下的惨烈情形过于深刻。

如果T+0交易实行,那么对中小投资者来说可能将是一场恶梦。只要T+0交易没有全面普及,在这样的特定市场中,像郦道元这样的T+0交易者才有生存土壤。

T+0生涯的结束

进入2019年,郦道元明确表示现在已不适合做空,因为市场整体跌幅已经很深,应该逐渐调整为做多思维。

1月中旬,一则关于券商股票交易接口有望重新开放的新闻引发市场热议,不少机构投资者乐观判断量化交易的春天即将到来。就像其它人机竞争的领域,量化交易的广泛应用有可能将改变现有局面。

雪球用户上大第一俄洛伊就曾向郦道元提问:请问您觉得计算机能取代T+0交易员吗。郦道元觉得可以参考美股交易进程,在2008年前,美股也有很多手工日内交易员,但随着美股程序化的普及,手工交易已经很难生存。但是,对于目前还是以散户为主的A股来说,量化交易的进度应该还没这么快。

另外由于信息不对称,目前T+0交易的券源主要还是集中在传统的手工交易机构手中,量化交易机构暂时还很难把大部分底仓收集过来,这也会给量化交易的研发带来难度。

尽管还是靠手工交易为生,但郦道元对量化交易的动态保持高度关注。其实他已经有些创新交易策略在尝试量化,只不过由于初期量化成本较高,暂时还没有深度介入。

就像不少量化交易机构碰到的难题一样,容易量化的策略不赚钱,而赚钱的策略不好量化。或许,这就是A股的迷人之处。