本文总结了本韭菜近期在法国巴黎大区贷款买房过程中的一些心得,谈一谈房价泡沫和大A地产股的机会,分享给各位地产股投资者,希望能起到抛砖引玉之效。

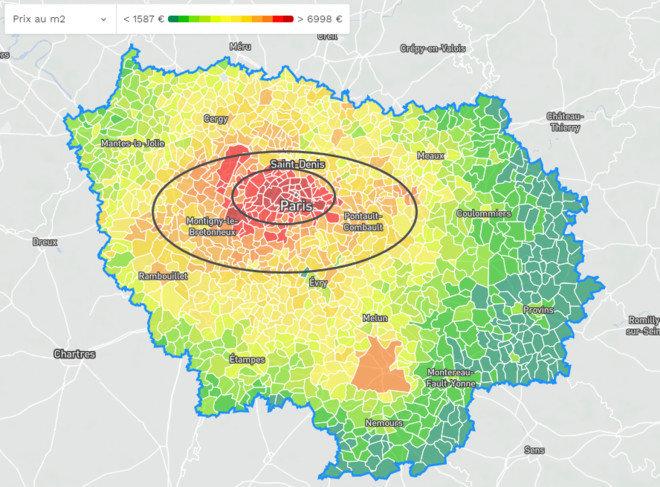

下图是巴黎大区(也可以叫法兰西岛大区)最新的房价地图(2019年9月),红色越深代表每平方米价格越贵,绿色越深则代表越便宜。巴黎大区(图中彩色部分)基本可以类比上海市或者北京市(含郊县)。图中间有两个黑圈:小圈内的部分约200平方公里,可以类比上海的中环;大圈内的部分约900平方公里,如果类比上海的话,介于外环线和郊环线之间。从市中心的地铁站出发,乘坐公共交通系统,到小圈内的地点一般不到30分钟,到大圈内的地点一般要40-80分钟,到大区其余地点一般在120分钟以内。

房价方面:如果忽略治安较差的区域,小圈内的新房房价集中在每平8000到14000欧,折合人民币6万到11万;小圈到大圈间集中在每平3000到5000欧,折合人民币2万5到4万。旧房(也叫二手房)一般比同地段的新房便宜10%到35%,取决于建筑年份,如1970年代的房子比同地段的新房便宜30%以上。法国无公摊,平方米数指的是室内的地板面积。

租金收益率方面:在计算房租年收益率的时候,一般计算11个月的房租,所得税扣去1.5个月房租,地产税扣去1个月房租,最后实际到手的净收入约等于8.5个月房租。在小圈内的新房净租金收益率大约在2.0%到2.5%,小圈和大圈之间的新房净租金收益率在3.0%到3.5%。旧房收益率更高,某些旧房甚至可以做到1成首付,之后完全以租养贷。

法国基本做到了租售同权,租客权利被保护得很好。由于政府建了大量廉租房(巴黎大区廉租房占所有住房的四分之一),租金其实是被压低的;又由于近期的低利率政策,房产价格被小幅推高。

下表是基本的经济大环境。巴黎大区的经济增长率常年高于全法国平均值,人均GDP为5.9万欧元,折合人民币46万。

总的来说,如果贷款买房,因为低首付低利率和不计公摊,巴黎大区的房价只稍贵于杭州南京等国内强二线城市,市区巴黎更贵,郊区巴黎与杭州南京相当。

通过其它渠道也可以知道,中国一线城市的房价放在主流发达国家也已经是一线,中国一二线城市的房价泡沫是巨大的。但是本韭菜认为一二线房价中短期内集体雪崩的可能性很低,一是买(信贷、公积金政策)、卖(供地)和交易环节(交易税增值税)三个因素都被庄家控制着;二是一二线城市高端产业不断发力,人口持续流入,即使是泡沫大也可以维持得住;三是居民收入增速已经高于GDP增速,有消化部分泡沫的能力。

而大A地产股的表现,则是另一番光景。如果把预售款也折算成利润的话,除了几只龙头股,应该找不到几家不破净的。

作为对比,即使在已经早已高度城市化的法国,其第一大地产开发商Nexity,近年仍然能保持接近两位数的增长(18年的净利润增长是12%,19和20年预计的净利润长分别是5%和11%)。Nexity当前PE是11,因为英国脱欧和欧债危机,法国当前股市股灾程度不弱于19年年初的A股,银行PE普遍只有5-8倍,保险巨头PE只有10倍,高增长的奢侈品巨头LVHM的PE也只有25。或许只是国内的机构们过于悲观了,假以时日,大A地产股的PE一定会回到10以上的。

我国地产前几年高歌猛进,将在2019-2020-2021进入利润释放期,2021年的净利润达到2018年的2倍以上不是难事。即使给万科保利8倍PE,其它企业5倍PE,以当前价买入,3年净盈利不会低于60%。

个人更倾向于融资利率低的企业,在危机来临的时候,更有机会活下去。看好$保利地产(SH600048)$$万科A(SZ000002)$$金地集团(SH600383)$

实际行动方面,本韭菜已经满融地产好几个月,等待机构抬轿子。

此外,地产的终极利空是我国的人口结构,不算太近,但也不算太远。留给中国队的时间不多了

作者:坚定的价投链接:https://xueqiu.com/2372081319/133969597来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。