2020年1月17日收市后招商银行公布了2019年业绩快报:2019年,本集团实现营业收入2697.5亿元,同比增加8.53%,利润总额1172.05亿,同比增幅10.05%。归属本行股东的净利润928.67亿,同比增幅15.28%

招行的业绩快报比我预测的15.8%要低0.5%,略微低于我的预期。下面我们就赶紧分析一下到底哪里低了,哪里高了。首先把招行相关的同比和环比数据做好,如下表1所示:

表1

从表1中可以看出第四季的单季营收有明显的环比负增长,负增长10.67%。其次,不良率下降3个基点到底是什么原因造成的。

第四季单季营收环比负增长

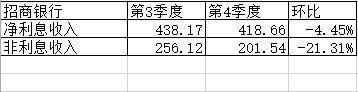

快报非利息收入966.6亿,所以净利息收入就是1730.9亿。这个数据和三季报的数据相比:765.06亿,1312.24亿。可以计算出招商银行第四季单季净利息收入为418.66亿,非利息收入201.54亿,更多的数据参考表2。从招行披露的总资产数据可以计算出总资产第四季环比增幅为1.52%。这个增幅略低于我的预测。所以,可以推测生息资产平均余额环比增速在1.5%,毛估估净息差第四季环比跌了6%。结合第三季度招行的净息差2.57%,可以推测出第四季度招行的净息差大幅下跌15个基点估计在2.42%左右。这个水平是严重超出了我的预测,说明招行在资产端和负债端都吃了亏。资产端从税收减少可以看出招行也开始学习免息资产免税的漏洞,所以资产收益率下降是正常的。但是对于负债端,根据我收集的信息,应该是招行执行资管新规过于严格,造成其部分活期存款流失。后期,招行的活期存款和资管相关的关系还有待继续观察。

表2

非息收入比我预测的也要低了10%,最大的变数是其它非息收入的数值,以及招行是否有跨年度调节的动作。很可惜这部分数据在业绩快报中没有披露。

不良下降原因

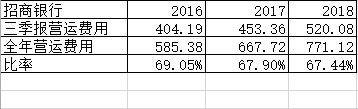

从招行的披露的贷款数据44906.5亿,和不良率1.16%,可以计算出不良余额520.92亿,比3季报的532.21亿,下降11.29亿,继续保持不良双降的节奏。2019年第四季度营收支出汇总434.9亿,同比去年的422.45亿,有所提升。我们知道营收支出包括:营运费用,减值计提和其它税收。其中营运费用和3季报的数据比例应该保持相对稳定,以2016-2018年为例,数据如下表3。三季报的营运费用和全年保持一定的比例,平均在68.13%。所以,用3季报招行的营运支出数据可以推算出全年的数据:606.12/0.6813=889.65,所以第四季度单季营运支出为283.53亿。

表3

再扣减12亿的其它支出和税金可以计算出招行的减值损失这应该是139.37亿。很显然本年第四季度减值计提同比去年第四季度少提了20亿。如果用3季报的减值准备余额2180.56亿,如果减值准备余额没有提升,那么覆盖率会达到418.6%。考虑到招行历史上最大的拨备覆盖率为420%,所以我猜测招行此次会把这个数据提到新高。假设覆盖率提升到430%,那么不良准备余额会提升到2239.96亿,所以,估计减值准备增加60亿。那么结合,信用减值139亿(不全是贷款减值)和核销后转回的资金(可以假设基本抵消非贷款减值),所以可以推测出新生成不良为:139-60-11.29=67.71。这个水平虽然比第三季度有较大提升,但是综合下半年只有100多亿和上半年的230亿结合,可以推断出招行的新生成不良率已经降到1%以下。这个数据堪称逆天,这为明年持续降低减值力度留出了空间。

综合来看,招行的营收数据确实不令我满意,特别是净息差和负债端的问题。但是,我相信以招行的战略布局和执行力,这个问题在今年应该会解决。抛开营收数据,资产质量数据是非常令人满意了。招行在未来两年可以轻装上阵,一旦经济企稳招行的增速有望再提升。

作者:ice_招行谷子地链接:https://xueqiu.com/1821992043/139641312来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。