遍地黄金系列文章旨在寻找估值合理且具备高增长的好股票。

缘起

从初中的时候就开始使用QQ,一直使用到现在,虽然QQ的作用已经基本被微信取代了,但好像有一种情结在,就是想挂着QQ,反正也没啥损失

,我读高中的时候也是个网瘾少年,那时就觉得腾讯以后在游戏行业会非常牛,因为我发现一个东西,就是啊,你如果要玩网易的游戏就要先注册网易的账号,你如果要玩盛大的游戏就要先注册盛大的游戏,但腾讯的游戏不一样,你只要用QQ账号登录就可以了,而且上网吧的人,基本没有人会没有QQ账号,所以腾讯的游戏推广起来很容易,而且不会注册账号的人也能玩,因为大家都有QQ号嘛。后来我学习了价值投资,就发现腾讯控股真是牛,可以说是现阶段,除贵州茅台以外最好的公司了,至于怎么好,由我慢慢道来。

基本面

关于腾讯控股怎么好,杜可君杜总在马喆的朋友圈的演讲说的很清楚了,你们自己收听查阅一下:

马喆朋友圈-杜可君先生聊腾讯音频地址:网页链接

杜可君先生聊腾讯(转录自马喆老师喜马拉雅语音):

网页链接

邀请杜可君总谈游戏的商业逻辑音频地址:

网页链接

邀请杜可君总谈游戏的商业逻辑(转录自马喆老师喜马拉雅语音):

网页链接

其他球友的文章:

赶在腾讯控股发布年报之前——我的投资备忘录:

网页链接

腾讯控股是怎样做到“换挡不减速”的?:

网页链接

我的看法:

第一,高市值会不会阻碍高增长?

我经常和一个朋友讨论炒股的事,当我接触价值投资以后,我就反复跟他强调,要买优秀公司,比如茅台等,他反对我说到,他也知道茅台好,他也认为投资茅台以后肯定也会赚钱,但茅台现在市值太高了,想翻倍不容易啊,还不如我们找一些市值低,成长性好的公司,这样才能赚大钱,一时我竟不知如何反驳!但是随着我对价值投资的进一步研究,我发现并不是这么一回事,因为高市值不代表不能高增长,反倒是高增长的一种保证,因为一个公司能长时间保持高市值,必定此公司的护城河特别宽,而护城河的宽窄,直接决定了公司能否继续高增长!只要该公司的护城河没变窄,而且行业天花板也没见顶,那么该公司的高增长就会持续下去!比如说贵州茅台,自上市以来,护城河就没有变窄过,贵州茅台自1998年开始至2018止,在这21年间,营收平均每年复合增长了27.19%,净利润每年复合增长了31.52%,而如果从2009年开始算,到2018间的十年,营收平均每年复合增长了25.96%,净利润每年复合增长了26.28%,也就是说,在最近的十年和以往的二十一年比起来,营收和净利润的复合增长并没有多大的下降,而最近十年营收平均每年复合增长了25.96%,净利润每年复合增长了26.28%,这两个数据在A股中依旧是非常好的数据了,一般的公司根本做不到,在2009年,贵州茅台的市值在A股里已经是高市值了,如果你这个时候投资贵州茅台,并持有十年,那么你的投资回报率依然可以大幅度跑赢其他投资者。从贵州茅台的事例我们可以看出,高市值并不代表不能高增长!那么我们再看看今天的主角腾讯控股,腾讯控股自2001年开始至2019止,在这十八年间,营收平均每年复合增长了66%,净利润每年复合增长了67.76%,而如果从2010年开始算,到2019间的十年,营收平均每年复合增长了40.42%,净利润每年复合增长了33.35%,虽然说腾讯控股最近的十年的营收和净利润的增长和以往的十八年比起来有了比较大的下降,但和其他公司比起来依然是非常非常高的!从上面的数据可以看出,腾讯控股在最近的十年间并没有停止高增长,而腾讯控股护城河到现在为止并没有变窄,那么在腾讯控股护城河没变窄的情况下,我认为腾讯控股的营收和净利润依然能够继续保持高增长的可能性是非常大的。

第二,腾讯控股的护城河是什么,会不会变窄or消失?腾讯控股最大的护城河无疑就是微信,那么微信这条护城河到底有多宽呢?请问,你能不能把你的亲戚朋友都迁移到另外一个社交软件上去(也就是转换成本太高了!),你可以看看周围有多少人没有微信(用户数量多!),你可以算一下自己一天到晚有多少时间花在微信上(使用时间长!)?苹果手机够牛了吧,如果你非要从苹果手机和微信中选一个,你会选择留下谁(必要性比苹果手机还牛!)?也就是说,我们现阶段的生活已经离不开微信了,微信这个软件的客户粘性和重要性是其他软件难以替代的,可以这么说,只要我们的生活离不开微信,那么微信这条护城河就会一直存在,而且这条护城河既宽又深!

第三,游戏产业

在中国最赚钱的行业是什么,无疑就是烟草行业,那么支撑烟草行业赚大钱的因素是什么,一就是垄断,国家专营隔绝了外来竞争对手;二就是香烟的成瘾性,成瘾性使得消费者要反复消费烟草。腾讯旗下的微信和QQ的软件给腾讯的游戏带来源源不断的用户,而游的成瘾性会使用户花很多时间在游戏上,用户花在游戏上的时间越长,那么在游戏中花费的钱就越多。现在最赚钱的游戏种类是网游和手游,而网游和手游的的最大乐趣就在于和朋友一起玩,而微信和QQ的作用就是用来联系亲朋好友的,所以在在线游戏方面,腾讯天然就有优势。在以前,国内的网易还勉强能和腾讯一战,但是到现在,腾讯已经甩开网易一大截了,网游和手游市场已经有腾讯一统天下的趋势了(垄断性)。腾讯在海外的游戏市场也开始发力(游戏领域新的利润增长点),关于腾讯游戏在海外的表现在其他分析腾讯年报的文章可以看到,这里就不在赘述了,腾讯以后发展成世界最大的游戏公司应该是必然事件。

第四,微信的平台性

做项目不如做产品,做产品不如做平台,现在的微信有点像的微软的windows系统,都是一个平台,微信聚合和整合了很多不同的小程序和网站,这无疑加强了微信用户的粘性,也给微信带来了一个收入增长点,关于微信的小程序方面的分析其他分析腾讯年报的文章可以看到,这里就不在赘述了,这里额外说一点,1996年比尔盖茨就成为了世界首富,当时微软的市值已经很高了,高市值并没阻碍微软高增长,你看看现在微软的股价走势图就知道了,或许有一天马化腾成为世界首富也不是一件奇怪的事。

第五,全产业化的垄断布局

腾讯和阿里巴巴现在都在布局互联网生态链,自己做的到的就自己做(走别人的路让别人无路可走),自己做不到的,能收购就收购,收购不了就投资。所以腾讯系公司和阿里系公司已经成为我国互联网生态链两大阵营,而且慢慢具备垄断性了,而垄断性就是赚钱最大的利器。

第六,其他

至于,腾讯在金融、云服务和广告方面的事情我就不说了,因为在其他分析腾讯年报的文章说的比我清楚,你们自己查阅一下吧。总结:腾讯控股应该是我国互联网行业的最亮的那颗明珠,而且它在互联网界的地位非常稳固,可以说是一台印钞机吧,你离拥有一台印钞机的一部分所有权的距离只是一个港股通的账号而已。

什么价位是比较好的买点?

因为近十年,腾讯控股的营收平均每年复合增长了40.42%,净利润每年复合增长了33.35%,那我们假设在未来的十年,腾讯控股每年净利润还能做到复合增长百分之三十,我们以马喆马总的估值的艺术估算一下,

那么腾讯控股的内在价值是55.41倍市盈率(静态市盈率),对应股价是606.12港元,给予腾讯控股9年的安全边际,那么合理估值是41.62倍,对应股价是455.31港元,而现在腾讯控股的股价是动态市盈率是35.1倍,对应股价是384港元,所以以百分之三十的复合增长率算,现在的股价已结低于其内在价值的,已经是一个不错的买点了,那么以技术分析来看,腾讯控股的适合买点是什么价位呢?

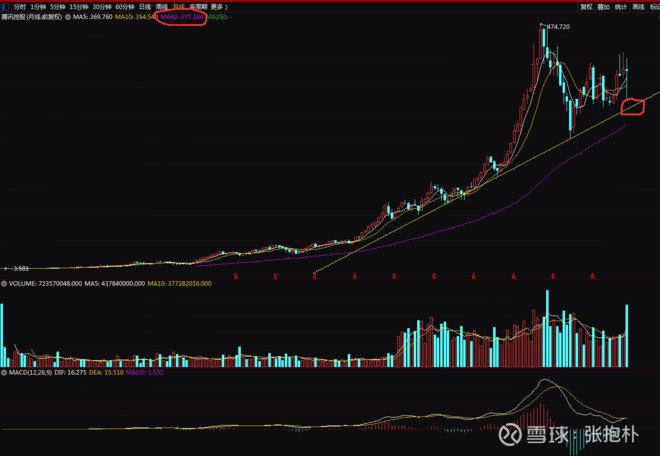

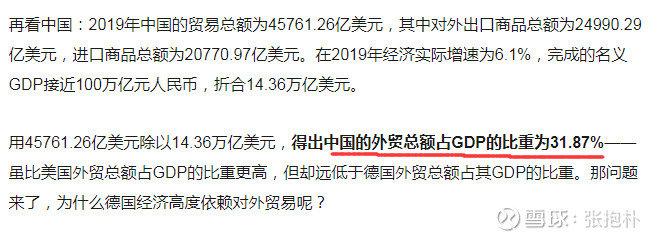

以月线的底部连线的支撑线看,300港元附近是比较合适的价位,那么以300元算的市盈率是27倍,以60月均线算股价可以到277港元,那么对应的市盈率就是25倍,我觉得27倍左右的市盈率都是不错的买点,那么股价能不能跌到27倍市盈率附近呢,我觉得是大概率事件,因为以我看来,A股还有比较大的下跌空间,为什么呢,你看这篇文章:高达70.8%!德国外贸总额占GDP比重远超中国、美国,这说明了什么网页链接

里面关于中国的情况描述:

中国的外贸总额占GDP的比重为31.87%,31.87%除于12个月,那么每个月外贸总额占GDP的比重就为2.65%,那么我们假如疫情在两个月后会结束,从二月份开始算,到五月底就是四个月,每个月损失一半的贸易量,那么2.65%乘于4再除于2等于5.3%的损失,这只是外贸方面的损失而已,国内旅游业、餐饮业、航空业和其他行业的损失呢!大家都知道,外国人都不喜欢存款,现在疫情一来,不能出去工作就只能坐吃山空,他们自己都缺钱,拿什么买你们的货?所以今年全球的经济都好不了,所以A股下跌只是时间问题,A股下跌,腾讯控股虽然是港股,但也是难以避免被错杀的,那么腾讯控股错杀下来就是一个好的买点。

结语

中国现在的GDP总量还只有美国的68%,连一比一都没做到,那么以后中国的GDP和美国一样时,我们的人均GDP跟美国也还有四五倍的差距,所以我国经济的发展潜力还很大,贵州茅台股价贵吗?腾讯控股的股价贵吗,我觉得以后还会更贵!腾讯控股无疑是现阶段确定性最强的股票之一,在往后的十年间,我觉得腾讯控股增长速度应该比贵州茅台更快,但是能成长多久就要看腾讯控股的护城河会不会出问题了,但现阶段来看,我还没发现有谁能影响腾讯控股护城河。也许你离财富自由的距离只是没有一百万现金去投资腾讯控股而已。$腾讯控股(00700)$$贵州茅台(SH600519)$$中国港股ETF-iShares(FXI)$

另,现在粉丝实在太少了,给自己立个目标吧,把粉丝数量提升到一万人,如果大家能帮我实现这个目标,那么我会专门写一系列文章,讲述投资赚钱的原理和方法,而且我保证,我的方法既有可操作性。当然粉丝数量到达不了一万人也没多大关系,因为有没有粉丝并不影响到我赚钱,其实只是逼自己写文章的方式之一而已。

另外声明:以上所以价值价格分析都是我一家之言,仅供参考,不具指导买卖作用,你个人买卖你个人负责,再次强调,我的观点不一定对,只是给大家参考一些而已。每个人都应该总结出一套适合自己的判断方法和选股理论,只有不断完善自己的判断方法和选股方法才能在市场中存活下来。我的文章你觉得思路对的,可以学一下,觉得不对,一笑了之即可!

作者:张抱朴链接:https://xueqiu.com/6039427549/145419468来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。