20美金的原油,在绝大多数人的认知里,和闭眼捡钱没什么差别。我也是这样认为的,所以最近和小伙伴们一起忙着研究抄底原油。

但由于记忆里的一个小错误,选了USO,选错了品种,超额亏损了20%,踩了雷。

所以,今天分享一下抄底原油的正确姿势是什么样的,来分析一下USO和USL哪个更好。

先介绍一下USO和USL:

USO和USL都是跟踪WTI原油期货的,只不过跟踪方式不同,USO是通过最近一个月WTI合约,在距离结算日两周时会换到下个月合约;而USL是持有最近第1个月至第12个月一共12个月连续合约,在距离结算日两周时,会将最近一个月的合约换到第十三个月,一直滚动换期。

再谈最直观的感觉:

1.USO每次换期全仓换,USL每次换期换1/12仓位,USL损耗较USO少

2.在油价波动较大时,如最近,短期期货换期损耗非常大,USO损耗非常严重。

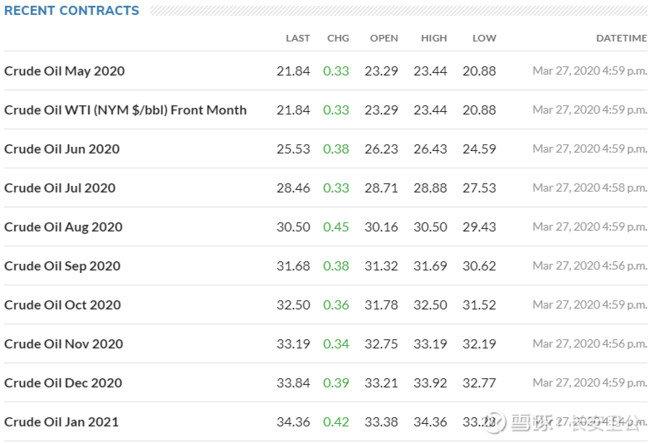

我们先看这张图WTI期货成交价格图:

5月到期与6月到期的WTI原油价格,换期损耗(25.53-21.84)/21.84=16.89%,假设在今天换期,那么USO损耗将为16.89%,而USL由于12个月滚动,仅损耗(35.23-21.84)/21.84/12=5%;

但,如果你认为USL损耗了5%,就错了。

因为USO是短期全仓换期,所以每换期一次,其亏损就成了既定的事实。而USL一直滚动持有远期合约,所以,这个溢价可能一直保持,USL可能在很长的一段时间内都没有损耗。

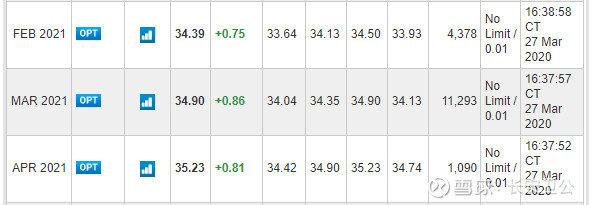

以2021年1月份的远期期货为例:今年WTI原油价格下跌(59.04-21.84)/21.84=63%,而这个远期期权仅下跌(56.49-34.36)/59.49=39.2%。

从2008年到现在来看,USL和WTI原油价格基本同步下跌约78.41%,而USL下跌达94.51%。

或许有人问了,那为什么USO成交量比USL大这么多呢?

因为USO是短期合约,跟踪原油日内价格更有效,或许有很多资金将其当作短期跟踪原油标的。

或许还有人问,USL会一直跑赢USO吗?

答案基本是肯定的,波动大时,USL损耗会远小于USO。但存在极端假设,如果油价波动率极小,比如常年在1~2美金范围内波动,短期换期损耗远小于长期,可能USO就能跑赢USL了。

但很遗憾,过去的13年里,USO仅2019年一个年份跑赢USL3%,其他很多时候,都是大幅跑输。

_____________________________________________________________

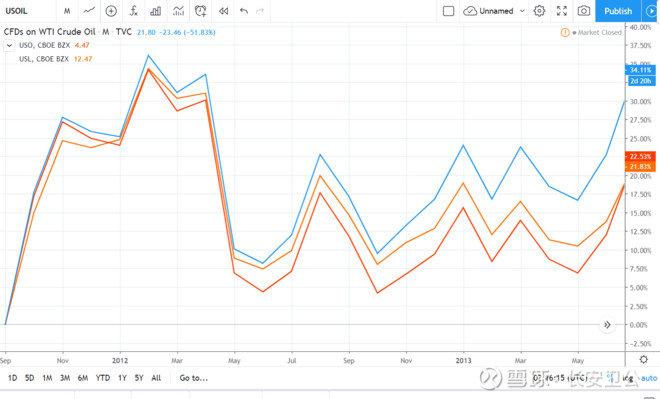

更新:几轮油价反弹WTI&USO&USL走势

08年:

11年

2016年~2019年:

——————————————————————————————

附USL&USO官网简介:

USO's Benchmark is thenear month crude oil futures contract traded on the NYMEX.If the near month futures contract is within two weeks of expiration, the Benchmark will be the next month contract to expire.The crude oil contract is WTI light, sweet crude oil delivered to Cushing, Oklahoma.

USL'sBenchmark is the near month futures contract to expire and the contracts for the following 11 months, for a total of 12 consecutive months.If the near month futures contract is within two weeks of expiration, the Benchmark will be the next month contract to expire and the contracts for following 11 consecutive months. When calculating the daily movement of the average price of the 12 contracts, each contract month is equally weighted. The crude oil contract is WTI light, sweet crude oil delivered to Cushing, Oklahoma, and is traded on the NYMEX.

$美国原油基金(USO)$$美国原油基金(12月滚动)(USL)$

作者:长安卫公链接:https://xueqiu.com/3203620784/145456957来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。