最近问洋河的朋友比较多,甚至收到少量留言担心洋河成为下一个秦池,白酒行确实会受到影响,但如果说洋河就此就倒下了,确实有些反应过激了。

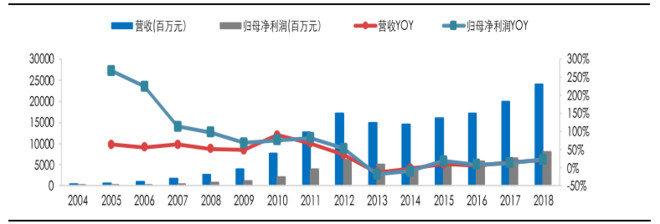

下图是洋河以往的营业收入和净利润,13年塑化剂事件后洋河是最快恢复的白酒企业之一,去年企业依然为股东带来了80亿的净利润。仅仅过了一年洋河就要倒下了?我觉得很难。

01洋河多少钱可以买买买?

巴菲特说企业的内在价值,就是这家企业未来可以获得的现金流折现。

以这个思路来考虑洋河的问题,其实就很简单,需要考虑的是这次疫情对你手中持有的企业,影响是暂时的还是出现了本质的改变。

如果你认为只是暂时的影响,那你就当做洋河2020年不赚钱,无非是从你以前的估值中去掉这部分损失就好。

如果你以前觉得洋河未来存续期赚到的钱折现后价值2000亿,那么就算2020年因为疫情一分钱不赚,我们未来的折现价值少赚了100亿,他依然值1900亿。

只要企业的本质没变,其实影响并不大。

这么说可能不太好理解,我们打个比方,把一个人当做一家企业,为了简单明了我们不考虑折现也不考虑涨工资。

老张目前40岁,每月除去个人开销,能给老婆上缴工资5000元,也就是每年能为老婆这个唯一股东带来6万元的现金流。

到60岁退休,老张还能工作20年,也就是在老张未来工作的存续期内,他还能带来120万现金流。

但是呢,2020年因为疏忽老张丢了一年的工资6万元,这短期看很痛苦,长期看只要他工作还在人还健康,剩余的存续期依然可以赚到114万的现金流。

如果老张可以交易,他未来的折现价值其实只是损失了6万元而已,他未来还能创造114万的现金流。

当然了如果老张不是因为疏忽丢失了一年的工资,而是因为疏忽丢了工作,他的估值就会大大改变。

所以前几天我留言说,你手中的持仓能不能买,其实你要考虑的就是他现在是丢工资,还是丢工作,这是本质的区别。

所以呢,如果你觉得洋河因为这次疫情只是丢了一部分收入,没有改变本质。那对他的影响无非是未来的折现价值少了100亿。

洋河从120元跌倒现在已经减少了500亿市值,也就是说今年就算洋河完全不赚钱,他的未来折现价值无非是少了100亿,但截止2020年3月27日洋河市值已经减少了500亿。

少赚了100亿,但价格便宜了500亿,所以如果120元你都在买买买,那现在的洋河即使2020年不赚钱,估值也比120元时便宜了非常多,那还等什么呢?

02洋河本质发生了改变吗?

当然了也有朋友担心的不是洋河暂时受影响,而是本质发生了改变,这其中的原因有很多。

第一种:担心疫情影响白酒行业

这个我觉得完全没必要担心,因为两三个月不能出门喝酒,从此就没人喝酒了?我觉得这个可能基本为零。

第二种,担心的是洋河本质发生了改变

厂家问题有几种 第一产品被替代,比如胶卷被数码相机的出现替代。第二品牌出现了信任危机,比如当年的三聚氰胺,这些都是比较难反转的,因为主动权不掌握在自己手中。

洋河的问题主要是渠道问题,这个难不难解决呢?我觉得不难,自己的渠道怎么改完全可以掌握在洋河自己手中。

去年洋河自爆渠道问题,问题主要出现在江苏省内,这不免让投资者有些担心。作为股民过去一段时间,看到了洋河净利润下降,看到了洋河渠道出现问题,突然感觉洋河这个名字,好像不那么牛,不那么让人放心了。

但我经常说我们考虑问题的时候,要抛开自己股民的身份,如果问问身边不是股民的朋友,他们完全不会有这些感觉,没有几个小伙伴买瓶白酒喝,还去看看企业财报的。

他们唯一可能有感觉的是,有一段日子去商店去超市洋河摆放的位置不那么明显,最近逐渐又可以在显眼的地方看到洋河了。对于洋河品牌的价值并没有什么影响。

第三种,觉得洋河不上档次

作为投资者的我们,赚多赚少不说,但天天在股市混,好像潜意识已经把自己当成高端金融人士了,一说起酒不是茅台、就是五粮液,国窖1573也只能将就将就。

茅台喝到嘴里,酒体清甜,入口润滑,浓郁的香气呈现着悠久历史的厚重感。

不上一千那还叫酒?

什么是成功的金融人士,我们的口号是:不求最好,但求最贵。

也有网友发出了洋河味道和粪水味道一样的评论。

但实际上呢,对于大部分普通人梦系列就是非常好的酒了,过年回家给岳父提了两瓶M6。老人家特意留着朋友们来了才喝,大家一致的评价是,相对于他们平时喝的百十元的酒,口感是质的提升。

其实这个世界没有大家想象的那么富,还有大量的饮酒人士,还在经历从散装酒到瓶装酒,然后慢慢提升消费价格的过程。

这些年白酒的总产量是有所下滑的,中小酒企其实是很困难。据国家统计局数据,2018 年全国规模以上白酒生产企业 1445 家,较上年减少 148 家,实际上我们能叫的出名字的白酒品牌,20家也就顶多了。

将来白酒市场大概率会像龙头的知名企业集中。

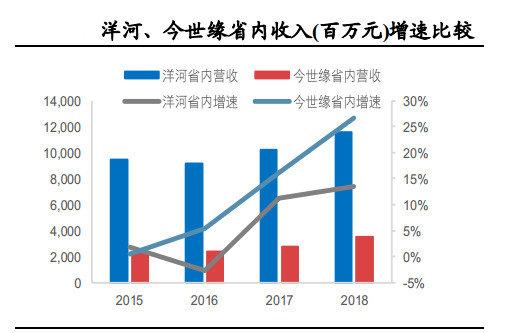

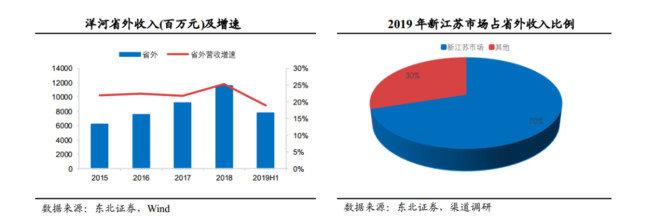

洋河省外增速其实一直不错,省内这两年今世缘增速很高30%左右,看似对洋河产生了很大的威胁,一方面之前洋河的很多渠道政策出现了问题,另一方面今世缘的基数也低,比较容易高增长。

有一部分股民,经常有个奇怪的思路,分众和新潮,觉得弱小的新潮能赢。洋河和今世缘,觉得净利润只有洋河四分之一的今世缘会胜。但凡出个聊天软件,就说要干掉腾讯。思考问题经常不能站在客观立场,生活中总希望强者倒霉的心态,潜移默化的也转移到了股市中。

换一个思路,如果洋河解决不好渠道问题,就是没有今世缘,也有明世缘,昨世缘,所以问题的关键不是今世缘,而是洋河的渠道问题能否解决好,今年本来应该是个洋河交出答卷的时候,但因为疫情暂时情况也很难明朗。

所以投资这事,一定是情绪乐观,行动谨慎,走过一百次一千次的路,不注意也可能会摔倒,一定要给自己留余地,黑天鹅随时都有可能来。

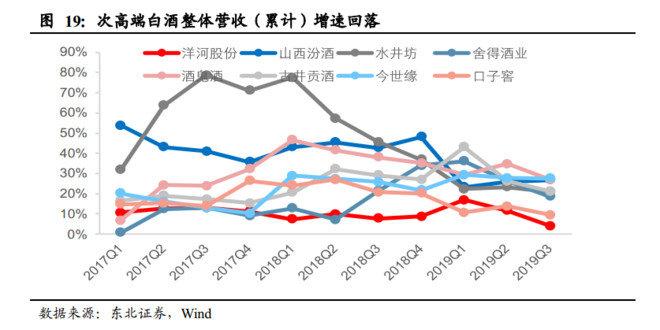

这些年次高端白酒整体都有下滑的趋势,只是洋河选择了认真面对这个问题,愿意牺牲短期利益去解决渠道库存。

其他白酒企业就完全没有库存问题吗?我觉得也不是那么乐观,只是在去年白酒普涨的情况下,有几个厂家能有魄力放弃短期利益,选择清理渠道库存呢?

2019 年针对江苏市场的竞争态势,洋河进行了多项调整:

一、组织细化,成立苏通大区、淮安大区等,进一步聚焦重点市场。

二、人事调整,针对战略性市场,从面上选拔抽调精兵强将,针对重点市场如南京市场,则由销售总经理直接挂片。

三、资源聚焦,加大对团购、家宴、明星终端等投入,包括人员与其他资源倾斜。

四、考核配套,洋河针对特殊市场的考核方案做出一定调整。

黑白的观点,渠道问题不同于产品质量出现问题,只要厂家意识到了,并且愿意面对,还是比较容易解决的。

当前洋河17PE,白酒又是一个现金流质量很高的行业,换句话说洋河业绩不在增长,如果有人全资收购了洋河,净利润全都拿走,17年后白捡一个洋河,年化回报也远远高于存银行,买理财等等。

即使洋河今年依然解决库存叠加疫情,2020年净利润下降30%,净利润只有60亿,当前市值的洋河也只有21PE,这个估值也远远低于其他中高端白酒的估值。

当前这个价格的洋河我觉得可以放心买买买。

当然具体买不买,还要看个人是否认可逻辑,黑白只能说说自己的看法,只能保证真诚分享,不能保证绝对正确。

最后,分享不代表买卖推荐,请谨慎参考,这个世界上除了你自己,没人能为你的金钱和决策负责。

作者:终身黑白链接:https://xueqiu.com/1643044849/145473161来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。