多数投资者对万华化学的投资,买入或卖出,主要关注以下几点,也就是这几点造成了多数人走进了对万华化学投资的误区:①认为核心产品价格影响股价,如聚氨酯的价格变动;②关注下游需求是否旺盛,从而最终影响利润;③原材料如石油、煤炭等价格因素,导致产品成本增加,影响利润;④万华不断对外扩张,导致万华支出增加,影响利润......

这篇文章将会从以上所说核心产品价格、下游需求、原材料、万华扩张来研究这些因素和股价的关系,以及对公司影响。为投资者理清误区,整理投资万华化学的思路。同时,探讨万华化学靠什么支撑股价?

一、核心产品价格变动,对股价有影响吗?

回答这个问题,我们不妨看看过去2年万华聚氨酯价格变化,与股价变化的重合度表格。产品价格以中国地区聚合MDI分销市场挂牌价格产品价格,记录在下表。直销和纯MDI价格变动与分销市场变动是同趋同步的,因为只要研究价格变动和股价关系,所以可以不记录。且看下表:

从图中,我们至少可以得出以下结论:①挂牌价格与股价无关系;2018/10/27产品价格为14200,对应股价为25;而2019/12/26产品对应价格为13500,对应股价为54.4。类似的冲突数据可以在表格中还可看到;②产品价格公布对第二天股价以及后期股价涨跌无影响,甚至产品价格下跌,后期股价却节节走高。价格影响即使有,也是短暂一两天,可以忽略不计。图中黄色阴影部分,在核心产品价格大涨或跌幅较大情况下,股价呈现相反表现,市场失灵。类似情况可以自己看。

显然,用核心产品价格这一条来判断买卖万华化学的股票,是不可取的!挂牌价格只有参考价值,但没有操作价值。

二、下游需求旺盛与否,对股价影响有多少?可以用什么指标来判定?

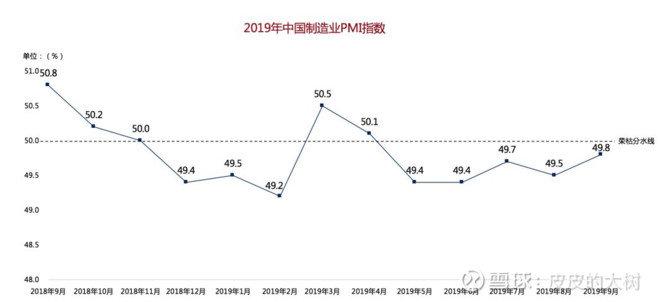

以上是中国过去近两年PMI的数据,2019年9月后的,我补充如下:2019.10是19.3;2019.11是50.2;2019.12是50.2;2020.1是50;2020.2是35.7(疫情)

之所以选择PMI指数,是因为万华化学是中国制造的重要原料,核心产品广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域,渗透于中国制造的各个角落。所以中国制造业PMI指数是衡量其需求供给的重要指标。在雪球上,我看到很多人用某个行业需求下降,就断定万华要死,我觉得都是片面,不科学的。万华的商业优势,就在于它的产品从来是卖给一堆人的,而不是某个群体。所以,万华可以在各行业东边不亮西边亮中游刃有余。虽说它是周期性行业,但是它的周期性是有其保障性,这也是其生意模式稳健,销量稳定的重要保障。

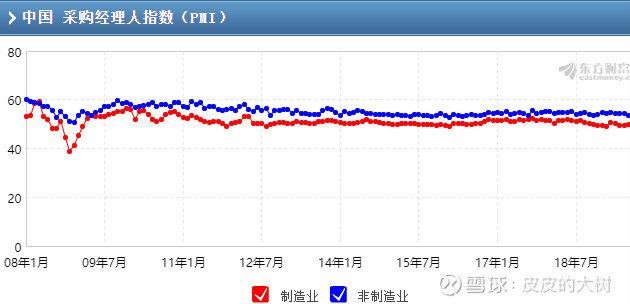

综上数据,我们可以看出,中国制造的PMI数值稳定在50上下波动。国际惯例,低于50%表示制造业经济下降,接近40%,则有经济萧条的情绪。PMI略大于50,说明经济在缓慢前进,PMI略小于50说明经济在慢慢走向衰退。为了科学起见,我把过去十年的PMI指数复制如下:

很明显,中国制造在衰退和缓慢前进中徘徊,这种趋势还会持续很久。中国淘汰落后产能,以及落后产能转移,产业结构合理升级的事情,其实在2008年就已经开始了。突出表现便是广东制造业的北移,以及向国外移动。但试看2008年到现在,万华完蛋了吗?需求减少了吗?这期间股价在上下波动中,增长了十几倍,且屡创新高,让人惊叹。

至少我们可以得出以下结论:中国制造业在08年之后,一直在衰退和缓慢前进中徘徊,忽上忽下,制造业活力相对欠缺。但纵观这十几年万华的股价,综合其产量、利润、营业额不断增加,甚至爆发式增加。我们可以得出,中长期来看,忽略短期因素造成的需求干扰,比如2020年的疫情,08年的金融危机,万华的产品下游需求是充足的,不需要担心的。它的下游需求具有很强的稳定性。从另一个角度来看,这些短期干扰恰恰就是我们千载难逢的买入节点,是让我们发财的节点。

三、原料的影响因素约等于零

原料价格对于万华股价的影响,我觉得约等于零。我们从原油和煤炭这两个最重要的原料来看。除却短期大幅波动,比如原油价格疯狂上涨,或者供给侧改革导致煤炭价格大幅上涨,会对万华成本造成一定影响,从而影响利润外。其他情况下影响是稳定的。且看下面两张图,因为煤炭的价格指数图实在难找,所以用一张简单充数吧,但我觉得还是能说明问题的。煤炭价格经过几年改革,已经趋于稳定了。很难出现大的波动,这也给万华成本稳定性提供保障。而石油因为需求降低,以及中东与他国价格战问题,价格是趋势是不断降低的。这些是万华的利好。叠加万华本身的技术优势,它的成本本身也比同行便宜很多。这些都是它牛气哄哄的原因。

四、这几年万华到底做了哪些扩张?会影响股价吗?

我在雪球专栏的上篇聊万华的文章中,已经得出了:万华的优势在于它只需扩张就能带来业绩和利润双增长的结论。所以,我将万华未来将落地的项目罗列如下,便可以说明问题:

1、布局中国东南市场:万华化学(福建)MDI产业园项目落户福清江阴港城经济区,年产40万吨MDI项目、年产40万吨PVC项目、年产40万吨苯胺一体化项目、年产60万吨甲醇项目;技改提升4个项目,包括大型煤气化、烧碱(由12万吨扩至60万吨)、TDI(由10万吨扩至25万吨)和热电工程项目。二期计划在东区投资建设化工及下游等其他精细化工项目。

2、布局西南市场:眉山市万华化学年产25万吨高性能改性树脂项目(一期),于2019年3月27日开工建设,主要建设年产10万吨改性聚丙烯树脂装置、年产10万吨水性树脂装置、年产5万吨改性PC装置和公用工程设施及辅助设施等,该项目预计2020建成投产。

3.布局北美市场:万华于 2018 年 11 月 16 日正式宣布美国项目落户路易斯安那州康文特郡。虽然后面这个项目遇到了重重阻碍,比如重新选址等。但这个项目最终落地北美是肯定的。

4.未来布局中东:万华化学投建的中国匈牙利宝思德经贸合作区获批为国家级境外经贸合作区,目前也正在布局中东的项目。

事实胜于雄辩!一个充满野心的万华,一个有格局的伟大公司,也正像我们逆周期买它一样,在逆周期布局自己的蓝图。在其他化工公司都苟延残喘的时候,它疯狂收购、合并重组、扩张建设,这些都是它未来继续强大,继续营收、利润继续爆发式增长的动力。未来这些项目相继落地,必将为万华带来强大的后劲,体现在业绩和利润上。有些人觉得万华花钱过多,影响利润,甚至担心疯狂扩张债务出现大问题等,这些在我上篇雪球文章已经做了回答了,大家可以翻看。万华负债目前合理,且融资难度小,代价低,属于银行争着要带给它的企业。怎么会因此出现大问题呢?用扩张的担忧来卖出自己的股票,是欠妥当的。

作者:皮皮的大树链接:https://xueqiu.com/1497330209/145347495来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。