昨天说了《投资医药股,核心就看这个指标!》,主要讲底层思维和逻辑系统,看来大家都不太喜欢这种内容,或许是看的太多类似内容,已经麻木了。

什么内容受欢迎呢?就是个股信息或点评。经常碰到小伙伴问某个个股的情况,说实话如果是这样,我还是保持这个股可能不适合你的观点。因为你还没有搞清楚买入它的初衷,和继续持有它的理由,即使涨了可能拿不住,亏了可能也拿不住或者直接躺倒装死,套成股东。

今天长高进行了网上路演,说了下19年财年业绩的情况,总体偏正面吧,看场面完全看不出千亿市值卓越公司的气魄和风格,整一个传统国企风。金赛公司的金磊博士也没参加,作为第二大股东,目前也不是董事,是为了让他专门搞研发不参与董事会,还是管理层霸权呢。好在这三年没啥问题,金磊博士不会啥变动,三年后再说吧。

今天健帆生物发布了财报,业绩不错。2019年实现营收14.32亿元,同比增长40.86%;净利润5.71亿元,同比增长42%。健帆生物系血液净化产品提供商,主营血液灌流相关产品及设备,一个品类打天下,属于细分冠军了,短期无碍,长期需要解决产品结构化的问题。当前估值很贵,攀不起。

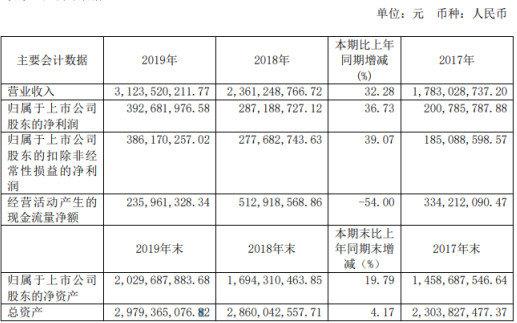

珀莱雅,作为中国化妆品硕果不多的存在,2019年年度报告期内实现营收31亿,同比增长32.28%;归属于上市公司股东的净利润392,681,976.58元,同比增长36.73%。但是净现金流量额很差,而且要向银行申请授信40亿。

看来很缺钱,而且估值70、80倍PE,实在太贵,高攀不起。

简单看了下财报,说说复星吧。

1、营收、利润相对符合预期

19年实现营业收入285.85亿元,同比增长14.72%;归属于母公司股东净利润33.22亿元,同比增长22.66%;扣非后归属于母公司股东净利润22.34亿元,同比增长6.90%。

当然,你也可能会找说盘子大、基数大等理由麻痹自己,这个增速确实相对一般,但也还可以,算符合预期。

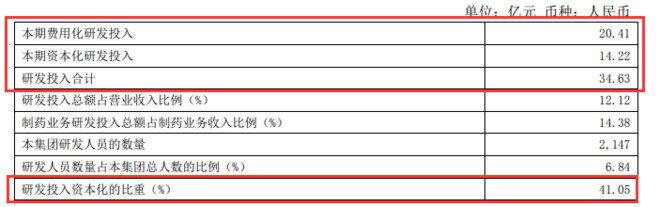

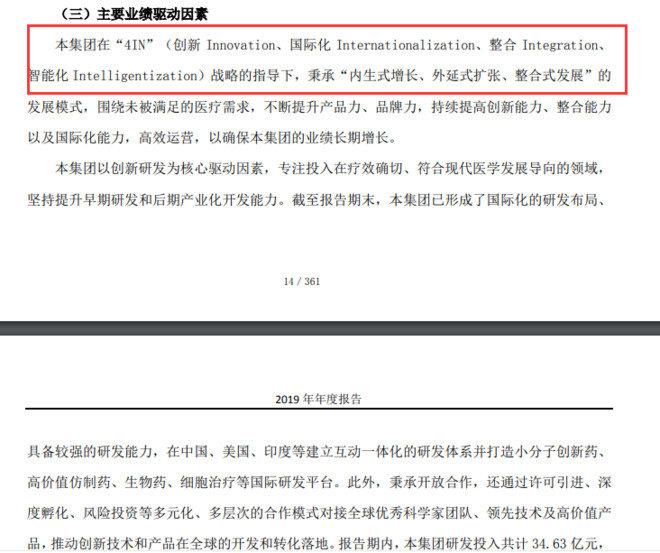

2、研发投入金额大,近一半资本化

研发投入合计34.6亿,能拿出这多钱搞研发的也就恒瑞了(39亿),中生2019年是投了26.5亿。从营收的占比上看,达到12%,在国内这个占比达到10%以上的公司就不多。

如果你持有的公司研发投入超过10%营收,那这个公司还是比较重视研发的。

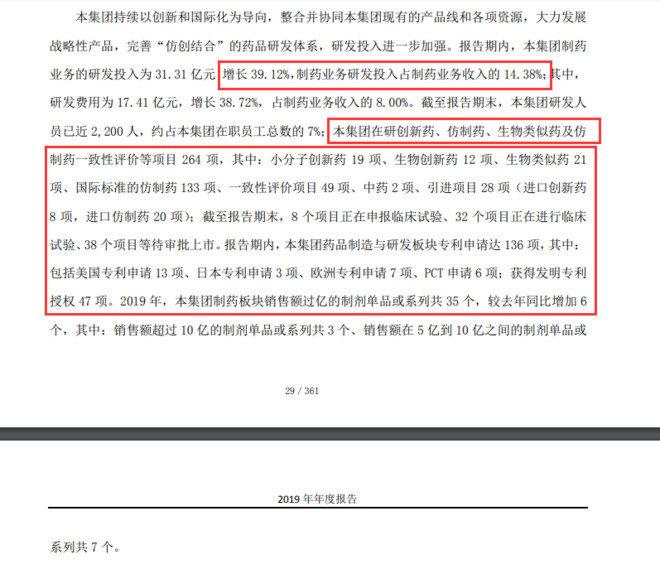

先抛开复兴研发的啥,内容太多了,看不过来,就冲这个饱和攻击,就是未来的成长动力。我一直说复星这个被低估了,主要是很多研发的创新药、仿制药没有上市,需要等待释放期。

有一个要提的地方,就是复星40%的研发费用资本化了,这个就不如恒瑞、华东纯粹,全部费用化。尽管复星这样也合规,但是如果全部费用化,复星的利润、增速可能并没有想象的那么好,要减掉14亿。所以,复星能有30倍PE估值,也不算吃亏,实际估值可能是40倍以上了。

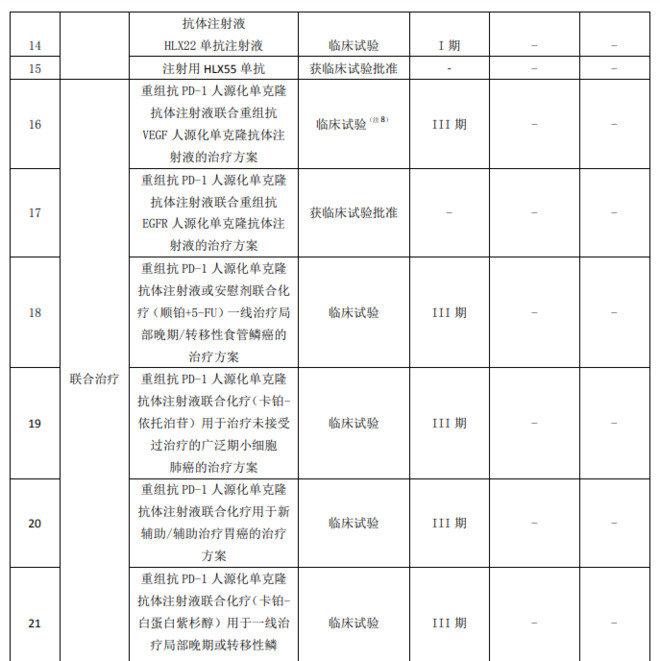

3、仿创结合,管线丰富,创新药众多

复星的这个创新药在研储量,在中国药厂当中绝对排名很靠前,比肩恒瑞、中生、齐鲁等药厂,而且进展顺利。

同时

同时,增加国际引入品种。

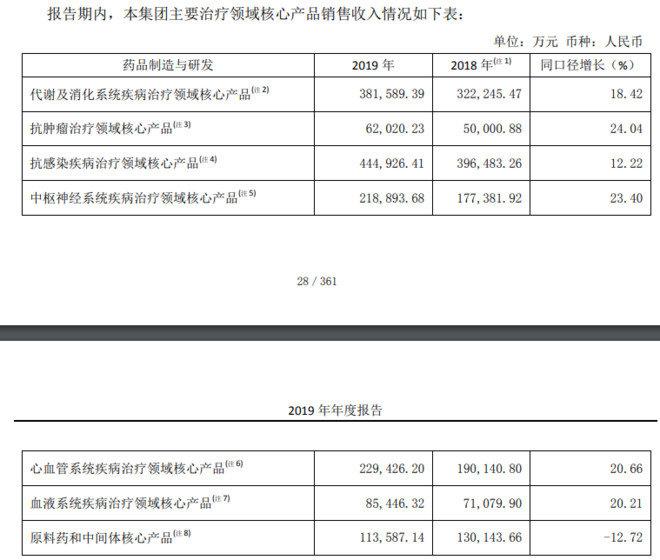

4、产品线丰富,均衡式发展,增速稳健

复星的这种产品结构比较好,不像一些药厂,就靠一两款、两三款产品打天下,那种风险太大了,稍微纳入集采或出现意外事故,整个公司就废掉了。

复星这种情况,整体抗风险能力比较强。

5、战略清晰,创新药+国际化

关于这个战略路线,这两年国内很多药厂都在提,但最终能够冲出海外的毕竟是少数。从国外的药品临床、注册、认证来看,复星是非常靠前的。

6、业务太复杂,一般人没有耐心

我们看报告,里面说:本集团以药品制造与研发为核心,业务覆盖医疗器械与医学诊断、医疗服务、医药分销与零售。简单理解,基本整个医药产业链包括医院都涉及了,业务相当复杂。看报告里面的释义部分,光公司、名字解释就4页纸,别说我们看的眼晕,真佩服写这个材料的,能串起来不乱。

但核心还是工业制造,所以我们就简单的认为是个制药公司就行了,其它两个板块占比很小,就医疗服务增速还行,器械、诊断增长缓慢。

投资的公司业务越简单越好,盈利模式越容易理解越好,或许这是给复星估值不高的原因之一吧。

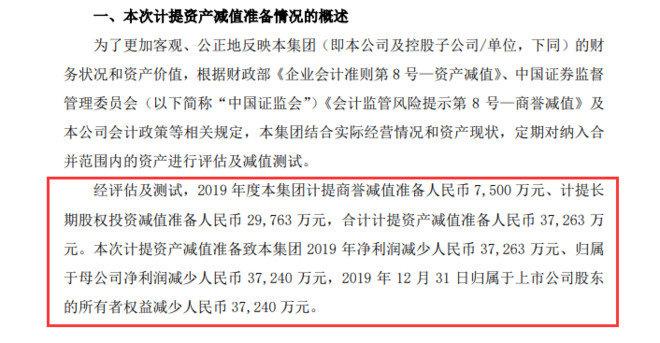

7、不断的资产减值

因为复星本身就是玩资本的,4N战略里面,也有整合,外延式增长,不断的溢价买买买,就会产生商誉,未来肯定是各种减值计提。

我看了,有90亿的商誉,太狠了!只要公司的增长能跟上,小的计提也没啥,就怕动不动的大计提。

今天有点累,多了也不说了。

作者:兔兔投资链接:https://xueqiu.com/3447059127/145831133来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。