首先我们要了解的是,美团的业务有季节性,以下文字摘自网页链接:

二季度和三季度的外卖订单量更大,四季度和一季度相对较少。

一季度对于饭店也是淡季,因为很多人会回老家与家人团聚,而且春节对于骑手而言也是最为重要的节日,因此我们的递送能力会受到影响。

二季度天气转暖,大家都会到工作岗位上,需求和递送服务能力都得到恢复。

三季度炎热的天气和暑假都是外卖的最常用消费场景。

四季度的情况是地域不同而不同,北方天气转冷,外卖需求增加,南方天气不是那么冷,外卖单量相比三季度会下降。

二季度全国的天气都不错,骑手数量也比较充足,因此有利于成本的控制。

三季度炎热的天气和暑假都是外卖的最常用消费场景,但是递送成本会提高,因为我们需要为骑手提供更多奖励。

四季度外卖单量相比三季度会下降,另外因为温度下降,也需要为骑手提供更多奖励。

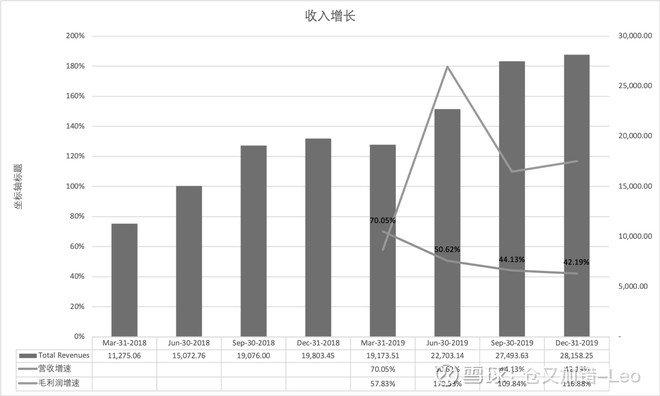

好,再来看下财报。

和所有新上市公司一样,收入增速在轻微放缓,接下来赚钱可能要靠提高毛利率和运营效率,除非找到新的增长接力棒,不过这话可能说得过于严重了点,毕竟现在还有40%+的营收增速,且管理层的进取心是中概股里顶尖的。

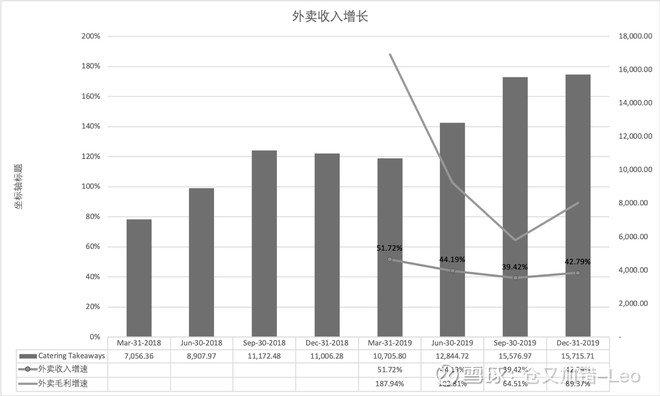

外卖收入同比增速较上一个Q有增长,是不是意味着$阿里巴巴(BABA)$的饿了么在节节败退?

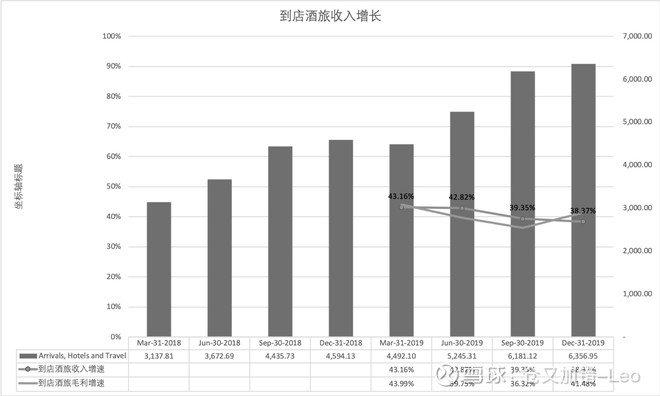

到店酒旅的披露不如外卖业务清晰,把到店和酒旅放在一起披露本身就不太好。收入增速一直在轻微放缓。

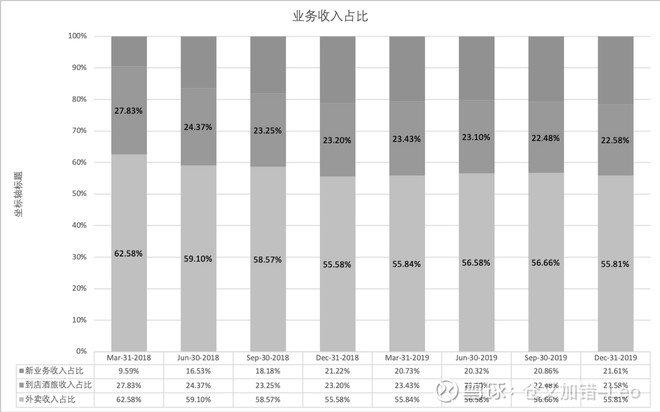

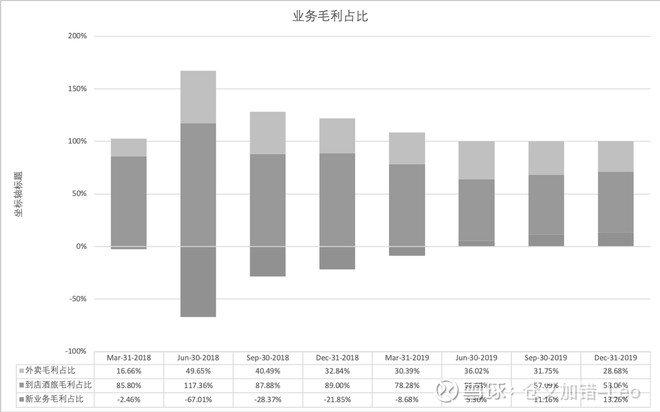

业务收入占比情况,外卖还是在抗半壁江山。

业务毛利润占比情况,到店酒旅是很肥的生意,应该重点发力才是。

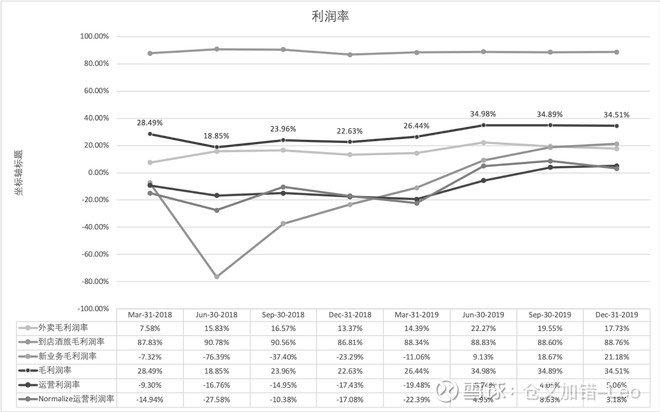

来看利润率,得益于新业务扭亏为盈、外卖和到店酒旅 vs 去年Q4毛利率提升,2019Q4毛利率相比2018Q4提升了11.89%。

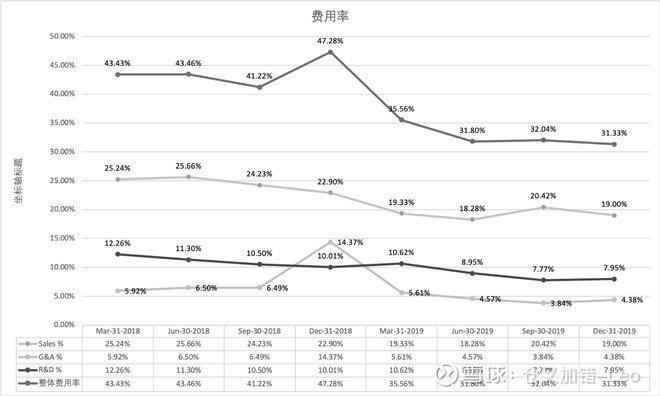

整体费用率持续下降,但G@不明真相的群众说的美团外卖业务的用户心智不知有什么依据?)。

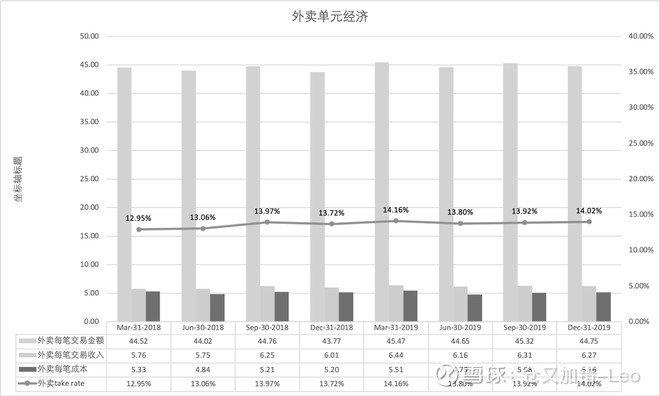

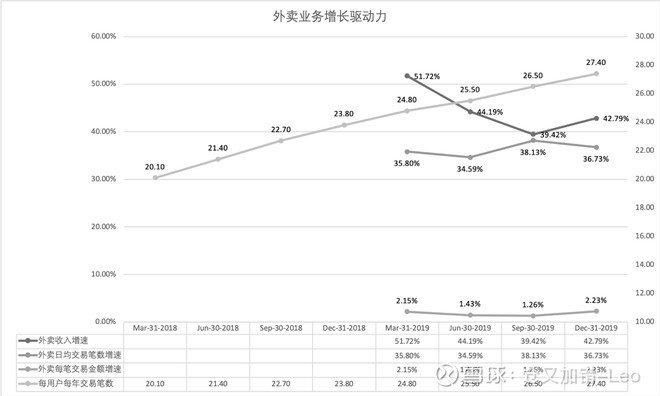

再来看外卖的单元经济,14%的take rate恐怕是商家能承受的上限附近了,每笔外卖的履单成本也压缩到下限附近了(考虑季节性),因为人工费用只会持续上涨,率约成本未来只会上升很难再降。

外卖的驱动力主要来自用户数增加和每用户交易笔数的增加,每笔交易金额的增速很缓慢。

以上,大概就是$美团点评-W(03690)$2019年财报的情况了。

利益披露:行文之日本人并未持有3690,未来120小时没有交易计划

作者:仓又加错-Leo链接:https://xueqiu.com/6623660105/146061828来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。