全球疫情对各国经济的影响尚未消散,以$Facebook(FB)$、$腾讯控股(00700)$、苹果、茅台等为代表的行业巨头,股价已率先走出V字反转,茅台和腾讯市值先后于近期创今年以来新高。

市场情绪一贯以来反映的是对未来的预期,这轮反转一方面显示了经济下行期间,资本避险偏好较强,资金流向稳定性较高的头部企业;另一方面,从腾讯、FB刚刚公布的Q1 季报来看,头部互联网平台不仅各方面经营指标领先于其他行业参与者,凸显了互联网巨头较强的抗风险能力。

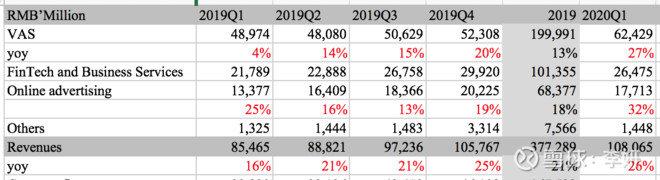

腾讯刚刚发布了季报,一季度业绩远超市场预期,Q1营收1081亿元人民币,同比增26%,非国际会计准则下净利润同比增29%至270.79亿元人民币。尤其是广告业务逆周期加速增长,以及包括小程序、协同办公在内的B端服务产品取得的突破性进展,有望在后疫情时代,在拉动经济恢复及增长中发挥巨大作用,侧面也意味着平台的价值将被放大,从而提振了市场对其长期业绩增长的信心。

除C端流量爆涨及收费能力的出乎意料的好看之外,本文想抛开这些大家都看得到的好,就腾讯Q1季报数据背后隐藏的一些亮点加以小结分析:

一,疫情下,产业互联网“极限挑战”

隔离期间,腾讯的C端用户基础和互动娱乐产业上的优势被放大,腾讯旗下产品矩阵用户数及用户时长等数据全面加速增长,一季度,微信日活跃用户数突破12亿,同比增长8.2%。不过,该数据向好早在市场预期之中,更值得关注的是,期间数字经济需求量暴增,在市面上缺乏现成工具的情况下,公司的战略决策方和开发团队反应迅速,及时加大投入,填补市场缺口,这对于to B服务经验尚且不足的“新人”来说,是一次“极限挑战”。

首先,得益于核心通讯产品的垄断地位,腾讯的多数B端产品可以和微信12亿用户全面打通,与主要竞争对手阿里旗下B端产品线实现了较为明显的差异化。疫情期间,商家可通过小程序配合微信营销、微信支付的交易闭环,通过微信生态拓展线上销售渠道,学校及培训机构可通过腾讯会议进行线上直播授课及实时互动,政务部门和医疗机构在微信服务号和微信健康码等产品协助下,顺利开展疫情防控工作等。在微信的强大连接生态下,其B端产品发挥了无可替代的作用。

其次,疫情受益的产业主要包括远程办公,短视频,以及在线教育行业,除腾讯自己的远程办公产品“直接”得到大范围推广外,短视频、在线教育行业的B端服务,多数需要腾讯的B端产品作支撑。例如,在教育领域,学校通过腾讯会议、QQ家校群等工具,进行线上授课、互动及作业批改工作,疫情期间QQ家校群产品协助了超过1.2亿学生完成学习任务,成为主流网上学习平台;此外,商家在疫情期间普遍尝试并适应了通过短视频、直播进行线上推广和销售,交易闭环需要通过小程序、微信支付等工具共同打造,期间微信小程序日活跃账户数超过4亿。上述应用场景下,腾讯“间接”受益。

第三,得益于超强的网络效应,腾讯、Facebook、阿里等巨头长期具备超高盈利能力,才使其具备了提前进行布局,逆周期加大投入,及快速应变的能力。腾讯B端产品部门在疫情期间积极应变,在迅速捕捉B端服务需求的同时,抓住机会做市场普及。尤其是腾讯会议的表现尤为突出,12月刚刚上线,3个月之内就经历了8天扩容10万台云主机的业务强度,腾讯为此承担了极高的带宽成本,且并不急于通过该产品变现。这种突击式高强度的压力测试,是一般中小企业服务商很难通过的。

不过,投资者应冷静看待短期业务量暴涨的现象,虽然Q1 C端用户活跃度和B端应用场景大幅增加,但随着疫情逐步得到控制,以及大面积复工复产,上述数据将相应出现回落。客观来讲,腾讯的B端服务经验相对于C端产品经验,还比较浅,但这轮压力测试,展现了腾讯在企业服务方面的潜力,具备长期挖掘可能性。

二,收入结构多元化,短期有效抵御周期性波动,后续增长潜能更可期

在经济下行的一季度,腾讯的营收和利润的波动较小,营收增速稳定,Q1腾讯营收同比增26%至1081亿元人民币。根据国家统计局数据,一季度 GDP 同比下降 6.8%。

收入构成当中,疫情期间C端通讯、社交和互动娱乐产品线的活跃度/需求暴涨,腾讯的增值服务业务直接受益,一季度该项收入同比增速为27%,较去年加速增长;品牌及赞助类广告受疫情冲击,社交类及信息流广告需求增加;线下支付业务受疫情冲击,但线上支付、理财及信贷业务的增长一定程度对冲了负面影响;此外,一季度是云计算业务淡季。整体上,腾讯多元化的收入构成,使其具备较强的抗风险能力。

除有效抵御周期性风险外,腾讯抓住机会提前布局,疫情期间萌生的众多B端应用及服务场景,虽然不会快速转化为腾讯的短期营收,但会加快腾讯产业互联网战略的推进速度,进而可能拓宽数字经济客户对其包括广告、云计算、支付等B端服务产品的需求,为腾讯下一个十年的业绩增长做铺垫。

1,线上广告是数字经济的突破口,需求弹性较大

a)广告收入逆周期增长。Q1 腾讯广告收入同比增32%至177.13亿元,该增速不仅大幅超过行业增速,而且较过去四个季度腾讯广告收入增速,呈现加速现象。根据艾瑞咨询统计,2020Q1中国网络广告市场规模1212.1亿元,同比增速为1.9%。

逆周期增长,一方面由于在线下活动受限期间,不少广告主将预算转到线上,尤其是游戏、在线教育、及其他互联网企业加大了线上投放力度;另一方面,在流量上升的拉动下,腾讯广告库存及曝光量上升,尤其是朋友圈广告及其移动广告联盟的广告库存及曝光量增长明显,共同推动腾讯广告收入录得加速增长。

b)另一方面,伴随着无接触经济的大范围推广,企业更加重视微信渠道上的客户关系管理及推广,微信小程序、微信广告、微信支付、企业微信等产品的需求得到加速培养,并且在经济复苏大主题下,这些需求将是长期而持续的,目前变现路径较为成熟的广告及支付业务将因此长期受益。

2,云计算作为产业互联网的载体,是巨头的游戏

云计算市场是典型巨头的游戏,巨头在资金、技术及成本等方面均占优势,呈现出较大的规模效应,腾讯云计算业务2019年收入规模已超过170亿元人民币,付费客户数量超过100万。

产业互联网战略意在推动企业IT化转型,云计算作为基础设施,成为企业数字化转型必不可少的载体。拿疫情期间需求暴涨的腾讯会议和企业微信来说,云计算起到了底层技术支持的作用。两款明星产品虽未产生营收,但是在数字化浪潮的趋势下,应用前景将十分广阔,因此,腾讯愿意为这次免费市场培育的机遇,承担高昂的带宽成本,这种资源协调能力及亏损承受能力是中小云服务商无法满足的。

3,金融科技收入,优先考虑商家服务,其次才是变现

腾讯的金融科技收入,主要包括支付佣金、理财、及微粒贷。公司的金融科技业务,首先考虑的是在交易便捷性和效率方面为商家提供优质的服务,强化商家对微信平台的依赖度,从而达到加深微信连接地位的目的,其次才是通过包括支付佣金、信贷等方式赚钱。这与腾讯的产业互联网战略是一脉相承的,即通过更好的服务商家及合作伙伴,强化基础通讯地位。

疫情期间虽然线下支付及提现需求减少,导致一季度金融科技收入环比下降,但是微信线上支付需求、理财及信贷需求持续增长,抵冲了金融科技收入波动风险。季报称,四月最后一周,公司的日均商业交易额已恢复至2019年底的水平。长期来看,腾讯金融科技业务在产业互联网生态影响下,增长持续性不错。

三,小结

疫情是一次大考,对腾讯来说,期间用户数和活跃度方面增长是送分题,而B端产品线团队的应变能力及反应速度,体现了腾讯战略上对远期发展的前瞻性布局,并且在Q1这轮压力测试中,将其产业互联网战略推上了一个台阶。

在后疫情时代的经济复苏大背景下,以腾讯、$阿里巴巴(BABA)$等巨头为主导的数字化经济革命,可能加速发酵,腾讯的产业互联网生态圈变大,反过来将巩固腾讯的基础通讯地位,提高其长远增长的确定性,这才是投资者更愿意看到的。

作者:李妍链接:https://xueqiu.com/8689584849/149230376来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。